¿Quién ganará la carrera de los cargadores para VE?

Si bien se prevé un gran crecimiento en el mercado de cargadores para vehículos eléctricos, la fuerte competencia podría impedir que algunas empresas obtengan una rentabilidad aceptable.

Authors

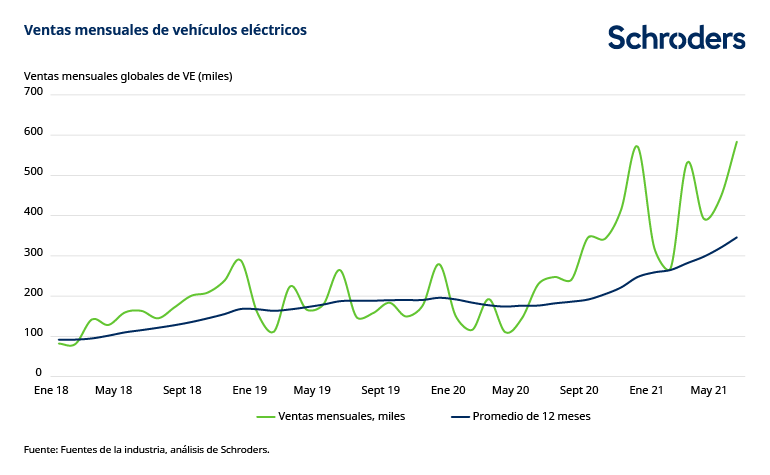

Este año, las ventas de vehículos eléctricos (VE) han sido especialmente importantes. En los 12 meses anteriores a junio de 2021, las ventas de vehículos eléctricos fueron más del 160 % más altas que en el mismo período del año anterior y aumentaron en más del 130 % en el mismo período de 2019 (según datos de BNEF). Esto se destacó en la última actualización del Panel informativo sobre avance climático de Schroders.

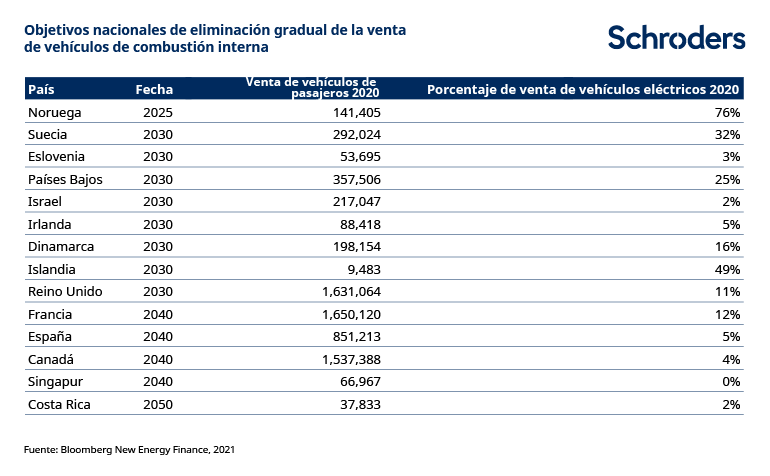

En definitiva, si bien la transición hacia los VE ya comenzó, esto es apenas el comienzo y queda mucho camino por recorrer. Por ejemplo, el año pasado en el Reino Unido los VE representaron el 11 % de las ventas de vehículos de pasajeros. Sin embargo, esa proporción deberá llegar al 100 % en menos de nueve años si se pretende cumplir con el objetivo de prohibir la venta de vehículos nuevos con motor de combustión interna (MCI) para 2030.

En lo que respecta a los vehículos comerciales, son cada vez más las empresas que se comprometen con ambiciosos objetivos de descarbonización, lo que implica que cada vez se controlarán más las emisiones de las flotas de vehículos comerciales. Los 111 miembros del grupo “EV100”, entre los que se encuentran empresas como Tesco e Ikea, se han comprometido a pasarse a flotas de VE o instalar estaciones de carga para su personal y sus clientes para 2030.

Además del impulso proporcionado por estas políticas y objetivos asumidos, la viabilidad de los VE desde un punto de vista económico sigue aumentando a medida que la industria se expande. En efecto, se espera que los VE lleguen a ser más económicos que los vehículos de MCI en los próximos años. Este será un punto de inflexión importante para el mercado, que acelerará aún más la transición.

¿Qué tan grande podría llegar a ser el mercado de carga de VE?

Según las estimaciones de Bloomberg, para 2040 serán necesarios en todo el mundo más de 300 millones de nuevos puertos de carga para VE (entre cargadores residenciales, públicos, de carga rápida y para flotas), en comparación con menos de seis millones en la actualidad. La gigantesca cantidad de cargadores necesarios para sustentar la migración a VE (tanto de pasajeros como comerciales) significa que se espera que este mercado siga creciendo hasta aproximadamente 2035, cuando la inversión en infraestructura de carga alcance su máximo.

En el escenario de crecimiento más ambicioso de Bloomberg, se requerirían para 2040 más de 500 millones de cargadores en todo el mundo, lo que representa una inversión acumulada de casi 1,6 billones de dólares en infraestructura de carga de VE.

¿Cuáles son las oportunidades y desafíos?

Hasta hace poco, no resultaba fácil para los inversores en renta variable acceder directamente al tema de la carga de vehículos eléctricos, ya sea porque las empresas eran privadas o porque pequeñas empresas de cargadores de VE se escondían dentro de empresas más grandes y diversificadas. Sin embargo, en los últimos 12 meses han comenzado a cotizar en bolsa una gran cantidad de empresas de cargadores de VE, a menudo mediante empresas de adquisición con propósito especial (SPAC, por sus siglas en inglés). Gracias a esto, las oportunidades para inversores se han ampliado considerablemente.

Si bien la multiplicación de empresas bien financiadas de cargadores para VE es positiva para la capacidad de la industria de soportar la transición energética, al mismo tiempo genera incertidumbres desde el punto de vista de las inversiones. Si son tantas las empresas que compiten por un trozo del mercado, ¿esta competencia impedirá que dichas empresas puedan alcanzar una rentabilidad aceptable?

¿Qué significa esto para los inversores?

Muchas de estas empresas podrían seguir teniendo un buen desempeño en el corto plazo a medida que el sector de los cargadores de VE se sigue expandiendo rápidamente. Sin embargo, a largo plazo, podría volverse evidente la brecha entre las empresas que logren retener a sus clientes de forma efectiva (por ejemplo, mediante la venta de suscripciones de software) y aquellas con modelos de negocios principalmente centrados en vender el hardware de carga o la electricidad.

Los inversores que recuerdan la evolución de la industria de la generación solar durante los últimos 10 años no se sorprenderán con la idea de que un mercado pueda crecer rápidamente mientras ofrece una escasa rentabilidad a los accionistas. Como inversores que intentan detener el cambio climático, nos planteamos como objetivo ver más allá de las deslumbrantes cifras de crecimiento y buscar aquellas empresas que presenten ventajas competitivas sólidas a largo plazo.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas