Renta Fija: ¿Long o Short Duration?

El mercado parece estar barajando dos escenarios posibles para los próximos 12 o 24 meses: i) la FED tiene éxito en su política monetaria, bajando la inflación manteniendo la economía norteamericana en un sendero de crecimiento moderado respecto del 2021 (arriba de 3% interanual); ii) la lucha de la FED contra la inflación empuja a la economía norteamericana hacia un crecimiento bajo o incluso recesión.

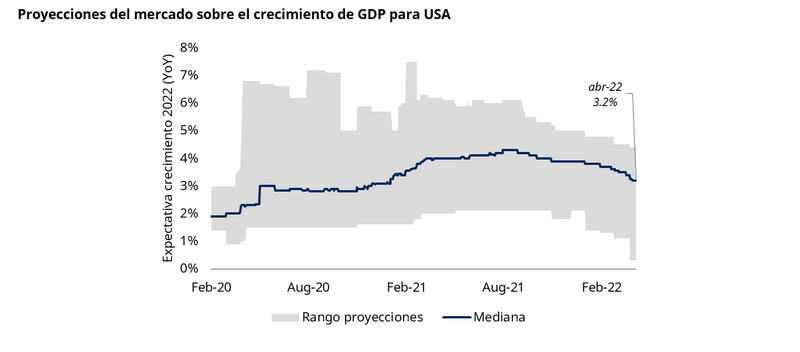

Hoy el mercado parece asignarle una mayor probabilidad de ocurrencia al primer escenario. Decimos esto basado en dos aspectos: por un lado, en las proyecciones de crecimiento del mercado (la mediana de Bloomberg ve un crecimiento de 3,2% YoY para el 2022, mientras que el FMI proyecta 3,7%):

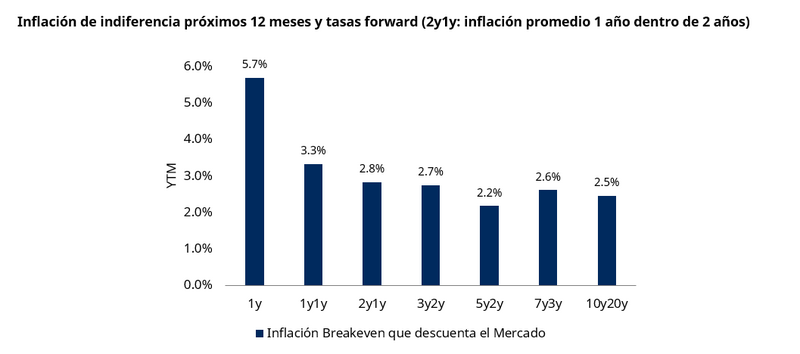

…y por el otro, en la curva de inflación de indiferencia entre Treasuries y TIPS. Las tasas forward de dicha curva muestran que el mercado ve una inflación elevada para los próximos 12 meses, y luego desinflación que, si bien se ubica arriba del target de la FED, lo hace en valores bastante más bajos y manejables que los actuales.

Estos dos escenarios requieren estrategias bien diferenciadas sobre el posicionamiento en la Renta Fija. Para el primer caso, el de éxito por parte de la FED, vemos un mercado que ya descuenta 50 bps más de suba en la Tasa de Política Monetaria respecto de lo que indicó el Dot Plot de marzo 2022. Por lo tanto, para que la parte corta de la curva soberana USA continúe presionando al alza, la FED debería seguir endureciendo su discurso. En ese sentido, el dato de inflación CPI núcleo de marzo, debajo de las expectativas, le quita cierta presión al endurecimiento del discurso de la FED.

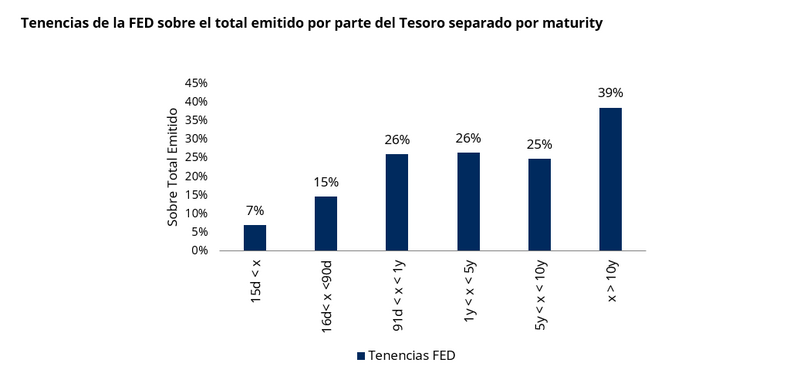

Por el contrario, en el informe anterior, repasábamos que debido al Quantitative Tightening, vemos presión en la parte media y larga de la curva soberana USA. De hecho, en aquellos títulos emitidos por parte del tesoro que tienen una maturity superior a 1 año, la FED mantiene una participación de más del 25% sobre el total emitido. Y para el tramo superior a 10 años, la FED tiene casi el 40% del total de las tenencias.

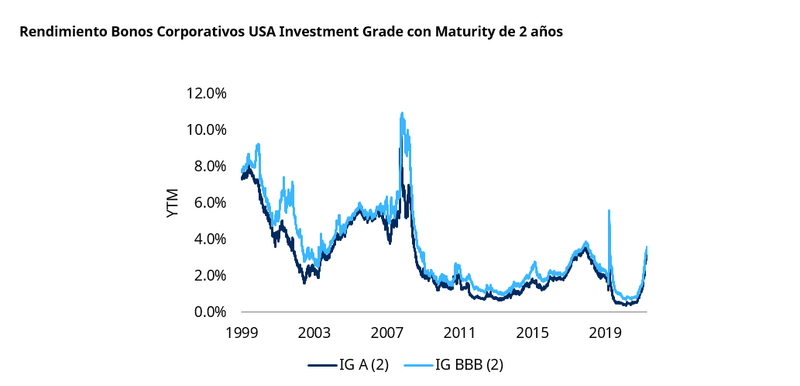

Resumiendo, en el escenario de éxito por parte de la FED, podemos pensar que la parte corta de la curva no tendría presión al alza, mientras que la parte media y larga si tendría producto del QT. Esta lógica sugiere posicionar las carteras de Renta Fija en el tramo corto. Y dentro del tramo corto, vemos a los Corporativos norteamericanos Investment Grade con rendimientos entre 3,3% y 3,6% YTM, cerca de los máximos de los últimos 14 años.

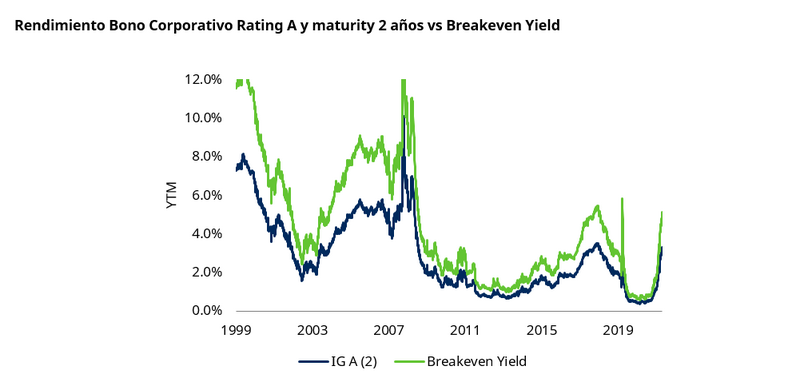

Para tratar de cuantificar el riesgo de esta estrategia, podemos analizar la breakeven yield, es decir, la tasa de rendimiento que deberían tener estos títulos, con un horizonte de un año, de modo tal que la ganancia del carry quede compensada por la pérdida de capital producto de la suba de tasa. Es decir, en el siguiente gráfico, si la línea azul (rendimiento actual del instrumento) dentro de un año se ubica en los niveles donde hoy se encuentra la línea verde (breakeven yield), el retorno total de estos instrumentos será 0% (si se ubica por debajo, el retorno total será positivo, y si se ubica por arriba será negativo).

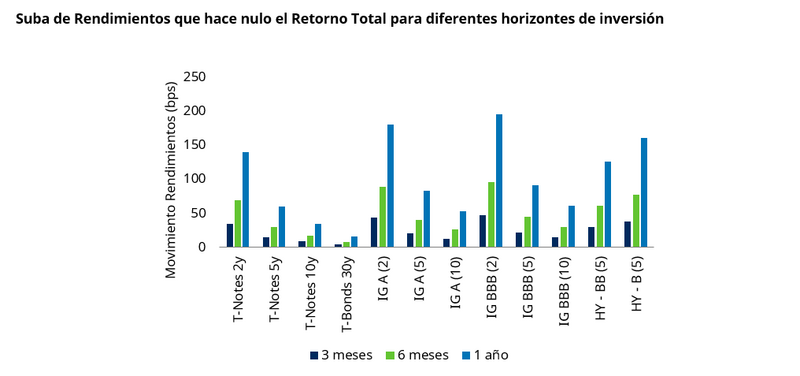

Este mismo ejercicio puede replicarse para un amplio espectro de activos de Renta Fija y diferentes horizontes de inversión. En el siguiente gráfico se puede observar, para plazos de 3, 6 y 12 meses, cuánto deberían elevarse los rendimientos de diferentes instrumentos de modo tal que el retorno total sea 0%. Por ejemplo, con un horizonte de inversión de 6 meses, si la tasa de los Treasuries a 5 años sube 30 bps, el retorno total de ese activo será 0%. Si dicha tasa sube menos de 30 bps, el retorno total será positivo, y si sube más de 30 bps, será negativo.

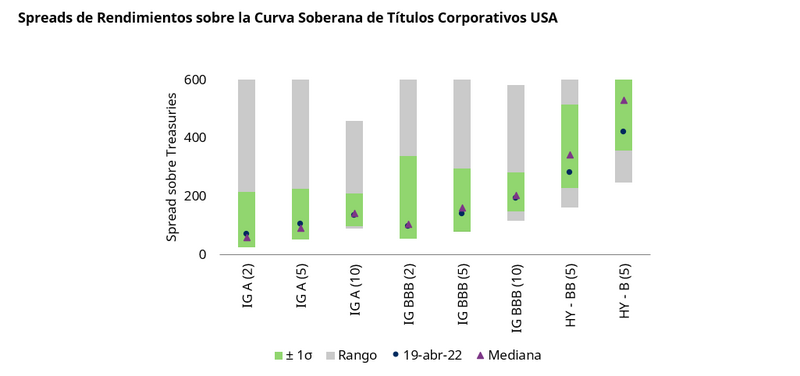

Ahora bien, en el escenario de éxito de la FED, la parte corta de la curva soberana USA no tendría presión al alza, pero el rendimiento de los bonos corporativos podría elevarse si se amplían los spreads. Hoy los spreads de los instrumentos Investment Grade operan en los niveles de la mediana histórica o levemente por encima. Parece poco probable que en un escenario virtuoso como el que estamos analizando, los spreads tiendan a ampliarse.

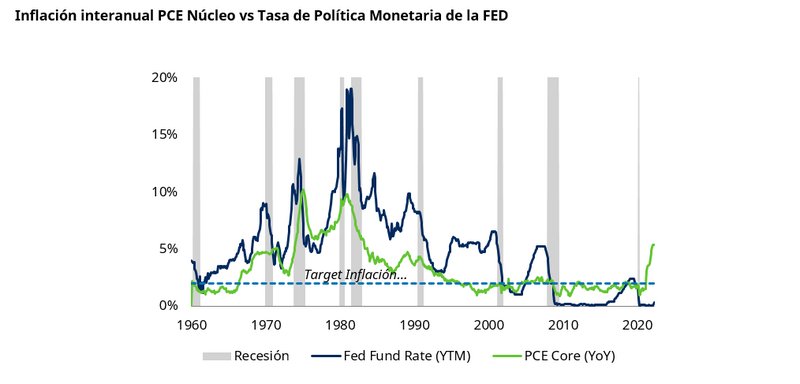

Queda por analizar la estrategia del escenario 2, donde la FED debe actuar de manera más agresiva para enfrentar la inflación y ello precipitar un enfriamiento o recesión en la economía norteamericana. Si vemos la evolución de la inflación PCE Núcleo y el nivel actual de la tasa de política monetaria, parece haber espacio para que la FED se ponga más Hawkish.

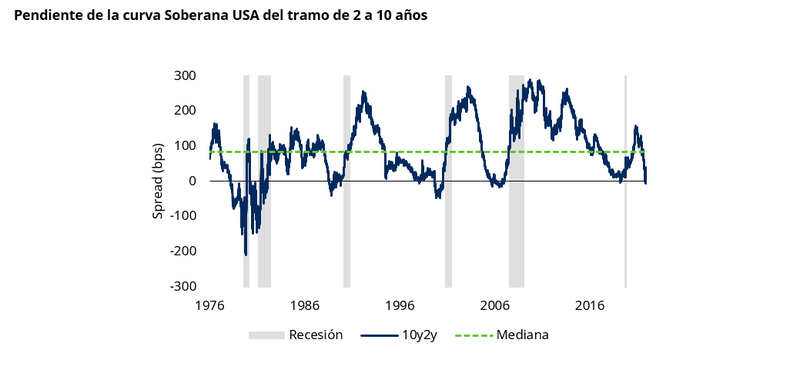

En este escenario, imaginamos que la FED podría subir fuertemente la tasa de referencia, presionando en la parte corta de la curva, mientras que el QT iría a una menor velocidad o bien podría ser puesto en pausa quitándole presión alcista a las tasas largas. Este movimiento iría en línea con lo observado en los últimos meses, donde la pendiente de la curva para el tramo de 2 a 10 años llegó a invertirse (hoy está positiva en 35 bps).

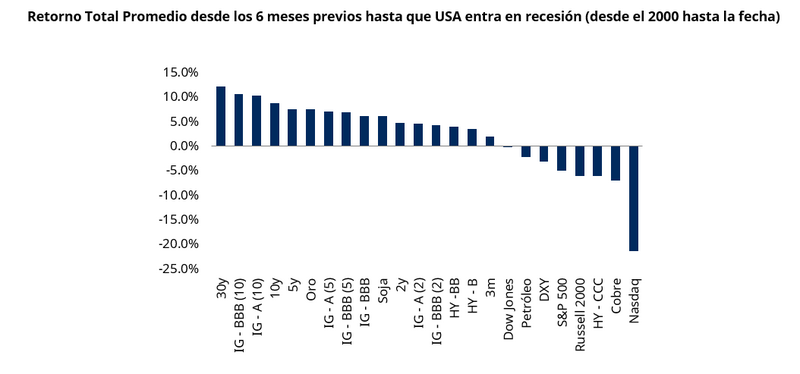

Bajo esta lógica, pareciera ser que estirar la duration en la Renta Fija podría otorgar retornos superiores, por lo que nos propusimos analizar el retorno total de diversos activos financieros desde los 6 meses previos hasta que la economía norteamericana efectivamente entra en recesión. El resultado de dicho ejercicio convalida la hipótesis inicial, mostrando que el tramo medio y largo de la curva Soberana (5, 10 y 30 años) y los instrumentos corporativos Investment Grade de mayor maturity (10) son los que otorgan los retornos totales superiores.

Información Importante

Información Importante para Inversores Institucionales:

Este documento está diseñado para inversores institucionales únicamente. Definimos como "Inversores Institucionales" a las instituciones con la experiencia y el conocimiento adecuados, por ejemplo, gestores de activos, distribuidores e intermediarios financieros. Este material no es adecuado para clientes minoristas.

Esta presentación está dirigido a su destinatario únicamente. El mismo puede contener información confidencial y amparada como tal por ley argentina y por secreto profesional o información no pública. Si usted no es el destinatario de este mensaje, ni la persona responsable de entregar el mensaje a su destinatario, queda usted notificado de que está estrictamente prohibido divulgar, distribuir o copiar este mensaje. Si usted ha recibido este mensaje por error, por favor inmediatamente proceda a notificar al remitente por e-mail o por teléfono y a eliminar el mensaje original de su sistema.

Este documento tiene un carácter meramente informativo y no constituye una oferta o invitación a inducir una oferta por parte de ninguna persona para adquirir, comprar o suscribir valores, ni una oferta para entablar cualquier otra relación contractual. El material no pretende proporcionar, y no debe ser utilizado como asesoramiento contable, legal o fiscal, o recomendaciones de inversión.

Schroders no acepta ninguna responsabilidad por cualquier pérdida directa o consecuente que surja de cualquier uso de este informe o de su contenido. Aunque la información incluida en el presente documento se considera precisa, puede contener imprecisiones técnicas o errores tipográficos. Asimismo, cualquier información o estimación vertida en el mismo puede ser modificada sin previo aviso por parte de las entidades extranjeras que ofrecen dichos activos del exterior. Se aconseja a los agentes verificar esta información en forma independiente, a los efectos de encontrarse en condiciones de tomar una decisión basada en la misma. Schroders ha expresado sus propios puntos de vista y opiniones en este documento y estos pueden cambiar. Cualquier referencia a valores, sectores, regiones y/o países es solo a los fines ilustrativos y no puede tomarse como una recomendación para comprar y/o vender.

Rendimiento pasado no es una guía para el rendimiento futuro y puede no repetirse. El valor de las inversiones y los ingresos derivados de las mismas pueden disminuir o aumentar y es posible que los inversores no recuperen el importe invertido originalmente.

Los pronósticos incluidos en esta presentación no deben ser tomados en cuenta, no están garantizados y sólo se proporcionan a la fecha de emisión. Nuestros pronósticos se basan en nuestras propias suposiciones que pueden cambiar. No aceptamos ninguna responsabilidad por los errores de hecho u opinión y no asumimos ninguna obligación de proporcionarle ningún cambio en nuestras suposiciones o previsiones. Los pronósticos y supuestos pueden verse afectados por factores económicos externos u otros factores.

Por su seguridad, los llamados pueden ser monitoreados.

Schroder Investment Management, S.A., Ing. E Butty 220, Piso 12, C1001AFB - Buenos Aires, Argentina

© Copyright 2021 Schroders plc

Información Importante para Inversores Intermediarios:

Para inversores calificados y consultores únicamente. No distribuir en ninguna circunstancia.

Esta presentación está dirigido a su destinatario únicamente. El mismo puede contener información confidencial y amparada como tal por ley argentina y por secreto profesional o información no pública. Si usted no es el destinatario de este mensaje, ni la persona responsable de entregar el mensaje a su destinatario, queda usted notificado de que está estrictamente prohibido divulgar, distribuir o copiar este mensaje. Si usted ha recibido este mensaje por error, por favor inmediatamente proceda a notificar al remitente por e-mail o por teléfono y a eliminar el mensaje original de su sistema.

Aunque la información incluida en el presente documento se considera precisa, puede contener imprecisiones técnicas o errores tipográficos. Asimismo, cualquier información o estimación vertida en el mismo puede ser modificada sin previo aviso por parte de las entidades extranjeras que ofrecen dichos activos del exterior. Se aconseja a los agentes verificar esta información en forma independiente, a los efectos de encontrarse en condiciones de tomar una decisión basada en la misma. Ni la información, ni las opiniones contenidas en el presente documento constituyen una oferta concreta de servicios, invitación y/o recomendación por parte de Schroders para operar por parte de los agentes con sus clientes en los activos referenciados.

Schroders no asume responsabilidad alguna, explícita o implícita, en cuanto a la veracidad o suficiencia de la información provista a los agentes para efectuar la toma de decisión por parte de éstos relativa la posibilidad de ofrecer los activos referenciados a sus clientes. Ninguna persona ni funcionario de Schroders ha sido autorizada a suministrar información adicional a la contenida en este documento.

La información proporcionada en este documento no tiene por objeto proveer los fundamentos para la realización de ninguna evaluación crediticia o de otro tipo y bajo ningún concepto podrá entenderse que Schroders asegura y/o garantiza resultados de inversiones. Los agentes deberán evaluar por sí mismos la conveniencia del ofrecimiento a sus clientes de los activos del exterior presentados y deberán basarse en la investigación particular que consideren pertinente realizar.

Rendimiento pasado no es una guía para el rendimiento futuro y puede no repetirse. El valor de las inversiones y los ingresos derivados de las mismas pueden disminuir o aumentar y es posible que los inversores no recuperen el importe invertido originalmente.

Los pronósticos incluidos en esta presentación no deben ser tomados en cuenta, no están garantizados y sólo se proporcionan a la fecha de emisión.

Argentina: Se deja expresamente asentado que la información proporcionada en el presente documento no está destinada bajo ningún concepto a su distribución entre el público inversor, atento constituir los activos del exterior referenciados en el mismo, activos sin oferta pública autorizada en la República Argentina. La misma tiene por único fin presentar a modo exclusivamente informativo a los agentes autorizados por la Comisión Nacional de Valores información de ciertos productos financieros del exterior que en el marco de las actividades que les estuvieran permitidas según sus licencias ante la Comisión Nacional de Valores y la normativa vigente, podrían ofrecer en forma particular a su cartera de clientes.

Uruguay: La venta de las acciones de los fondos cumple los requisitos aplicables a una colocación privada de conformidad con el artículo 2 de la Ley nº 18.627 de Uruguay. Las acciones de los fondos no podrán ofrecerse ni venderse entre el público en Uruguay y su venta sólo estará permitida en el marco de una colocación privada realizada de acuerdo a la legislación uruguaya. Las acciones de los fondos no han sido ni serán registradas ante la Superintendencia de Servicios Financieros del Banco Central de Uruguay. Las acciones de los fondos corresponden a fondos de inversión que no son fondos de inversión regulados por la Ley uruguaya nº 16.774 de 27 de septiembre de 1996, en su versión modificada.

Por su seguridad, los llamados pueden ser monitoreados.

Schroder Investment Management, S.A., Ing. E Butty 220, Piso 12, C1001AFB - Buenos Aires, Argentina

© Copyright 2021 Schroders plc

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Temáticas