¿Evitará la economía mundial un estallido inflacionario?

La elevada inflación actual se compara con la de los años setenta. Sin embargo, el gasto robusto de los consumidores, alimentado por un ahorro pandémico, hace que las circunstancias sean diferentes.

Authors

Se evocaron recuerdos de la década de 1970 cuando el precio del crudo Brent subió temporalmente por encima de los 139 dólares el barril a raíz de la invasión rusa a Ucrania. En ese período, los altos precios del petróleo y las elevadas tasas de inflación al consumidor hundieron en recesión a algunas de las principales economías del mundo.

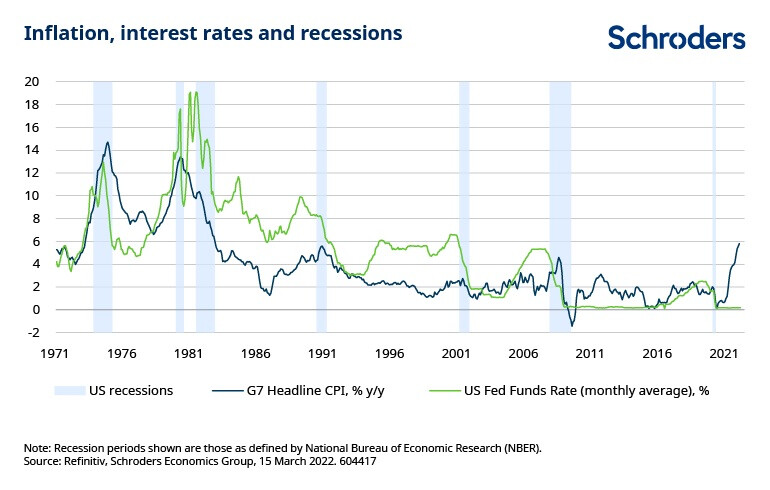

Utilizando la definición de recesión de la Oficina Nacional de Investigación Económica (NBER, National Bureau of Economic Research), desde la década de 1970, han existido siete recesiones de este tipo en los Estados Unidos.

Las primeras cuatro fueron todas precedidas por un repunte en la inflación y las tasas de interés (ver el siguiente gráfico). La decisión de la Reserva Federal de los Estados Unidos (Fed) de aumentar las tasas de interés en medio de las señales de que las presiones inflacionarias se están extendiendo en los Estados Unidos, como sucedió en la década de 1970, ha vuelto a poner en el foco los paralelismos con el pasado.

Alrededor de $ 2 billones de ahorros en los Estados Unidos y Europa

¿Podría este “ciclo económico” desarrollarse como los de las décadas de 1970, 1980 y 1990, cuando las condiciones económicas aparentemente eran más parecidas a las observadas en las últimas dos décadas? El ciclo económico, que a veces se denomina ciclo comercial, es el período en el que una economía pasa de un estado de expansión a uno de contracción, antes de volver a expandirse.

Ciertamente, las recesiones antes de la década del 2000 siguieron al aumento de la Fed de sus costos básicos de endeudamiento, o la Fed Funds Rate para enfriar la actividad económica y reducir la inflación. Sin embargo, esta vez, los economistas esperan que el gasto de los consumidores se suspenda.

Esperan esta resiliencia a medida que las personas agoten los ahorros acumulados durante la pandemia del COVID-19, a pesar del endurecimiento de las condiciones monetarias. Además de aumentar las tasas de interés, los bancos centrales están ajustando otras políticas monetarias, como la expansión cuantitativa (EC).

EC implica inyectar dinero directamente en el sistema financiero a través de la compra de activos (principalmente comprando bonos) para respaldar la actividad desde la crisis financiera mundial. Estas políticas no convencionales se implementaron nuevamente en respuesta a las consecuencias de la pandemia.

El economista Keith Wade dijo lo siguiente: “Los hogares todavía tienen una potencia de fuego considerable, y es probable que el consumidor sea el sostén principal del crecimiento económico en 2022.

“Tienen un colchón para absorber el impacto de los mayores costos de energía con el exceso de ahorros acumulado durante la pandemia, que estimamos en alrededor de $ 2 billones en los Estados Unidos y una cifra similar en Europa”.

La impactante invasión rusa a Ucrania, con el consiguiente impacto en los precios de la energía y los alimentos que ya se conoce, sin dudas ha agregado una nueva dimensión al panorama de la inflación.

Schroders espera este año una inflación mundial de precios al consumidor de 4,7 % (frente al 3,8 %) a medida que el impacto de la guerra resuena en los mercados globales, aunque sigue habiendo un alto nivel de incertidumbre en torno a las consecuencias económicas del conflicto. Estos son pronósticos para la inflación al consumidor basados en los movimientos interanuales (a/a) de los índices de precios al consumidor (IPC).

Sin embargo, las presiones inflacionarias ya se habían estado acumulando luego de la marcada recuperación económica mundial que siguió a los levantamientos graduales de las restricciones inducidas por el COVID-19. La flexibilización había resultado en escasez de materiales, energía y transporte. Esto se sumó a una demanda muy fuerte, especialmente de bienes, a raíz de las restricciones en torno a los sectores de servicios.

La presión en las cadenas de suministros globales ha resultado en un fuerte aumento de los costos para los productores de bienes, quienes a su vez han aumentado los precios para los consumidores de sus productos finales. Incluso antes de la invasión rusa a Ucrania, la inflación del IPC había estado en su nivel más elevado durante décadas en los Estados Unidos, Europa y el Reino Unido.

El resultado más probable de la estanflación

Wade dijo: “Somos optimistas sobre el regreso gradual a la normalidad de las cadenas de suministros en 2022 y podemos ver un margen para una moderación en los precios de las materias primas si la situación en Ucrania se estabiliza”.

A medida que disminuyen las presiones inflacionarias, Wade espera que la inflación interanual del IPC global retroceda marcadamente hasta el 2,8 % en 2023, solo ligeramente por encima del 2,7 % pronosticado antes de la invasión a Ucrania.

Dicho esto, la extensión de las presiones inflacionarias observadas en algunas de las principales economías y, en particular, en los Estados Unidos, es motivo de preocupación, especialmente si dan lugar a una “espiral salarios-precios”, en la que las expectativas de inflación se convierten en una profecía autocumplida.

“En un comienzo, el aumento de la inflación en 2021 estuvo liderado por la reapertura de sectores como las aerolíneas, los hoteles y los restaurantes. Sin embargo, más recientemente, hemos visto un repunte en áreas cíclicas, como la vivienda en los Estados Unidos, donde los precios de se han acelerado considerablemente”, explicó Wade.

“En general, el 80 % de los componentes de la canasta del IPC de los Estados Unidos ahora están aumentando más del 4 % interanual. Esto sugiere que lo que está impulsando la aceleración de la inflación no son solo cuellos de botella puntuales en la oferta, ya que los precios cíclicos también reflejan un exceso de demanda.

“La ampliación de la inflación a las áreas cíclicas de la economía estadounidense es motivo de preocupación, ya que las tendencias en esta área pueden persistir y pueden alimentar una espiral salarios-precios”.

El miedo a las espirales salarios-precios se ve como una justificación adicional para los paralelismos con la experiencia inflacionaria de la década de 1970. Este fue un período en el que los precios del petróleo fueron muy volátiles (inicialmente debido a una prohibición de las naciones productoras de petróleo luego de la guerra de Yom Kippur y, más adelante, como resultado de la revolución en Irán) durante un período prolongado y los salarios aumentaron en Occidente.

La “estanflación”, una combinación de desaceleración del crecimiento y aceleración de la inflación, se convirtió en una total contracción y derivó en recesión en muchas de estas economías.

El riesgo de recesión ha aumentado

Las interrupciones de la cadena de suministros inducidas por el COVID-19 ya habían puesto a la economía global en curso hacia la estanflación antes de las invasiones rusas a Ucrania. La guerra ha aumentado estas tendencias.

Junto con el aumento de sus pronósticos de inflación, Schroders ha recortado sus expectativas de crecimiento global para 2022 (a 3,7 %, desde el 4,0 % anterior) y ahora ve el riesgo de que el crecimiento se ralentice aún más y la inflación se mantenga alta por más tiempo. Una vez más, sigue habiendo un alto nivel de incertidumbre en torno a estos pronósticos a medida que se vuelven más claras las consecuencias económicas de la invasión a Ucrania.

Las espirales salarios-precios o una escalada de la crisis de Ucrania son algunos de los peligros clave en este sentido.

Wade comentó lo siguiente: “Tenemos un escenario de riesgo en el que Rusia sigue ocupando Ucrania y está dirigiendo su atención a sus nuevos vecinos provocando tensiones con Europa del Este (Polonia, Rumania, Hungría, Eslovaquia) y los países bálticos.

“El aumento de los precios de las materias primas eleva aún más la inflación, generando una gran presión para los consumidores y las empresas. La actividad económica se está desacelerando de forma marcada. El resultado es un escenario aún más estanflacionario con un crecimiento global más débil y una inflación más alta este año y el próximo”.

También existen otros riesgos, por ejemplo, Wade cree que la recesión en el mundo actual podría derivar de un colapso en el gasto del consumidor a raíz de otros factores: “Existen dos riesgos en esta creencia. El primero es simplemente que los cuellos de botella impiden que el gasto tenga lugar.

“Los bienes de gran valor, como los automóviles, son escasos y los viajes aún siguen estando restringidos en muchas regiones, especialmente en Asia. Esto podría crear otro bache para la economía, con una actividad que cae hasta que la oferta pueda responder.

“El segundo es que la gente elija no gastar sus ahorros después de todo”.

Sin embargo, por el momento, los ahorros pandémicos parecen ser una diferencia clave con los ciclos económicos anteriores, en los cuales una mayor inflación y un endurecimiento agresivo de la política monetaria provocaron recesión y un colapso del consumo. Los economistas esperan que los consumidores sean el sostén principal de la economía global a medida que agoten sus ahorros y que el mundo se siga reabriendo.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas