La historia del mercado bajista y lo que viene después en seis gráficos

Ha sido el peor comienzo de año para los mercados desde la Gran Depresión. Contaremos la historia hasta la actualidad en los siguientes seis gráficos.

Authors

Como un oso con la cabeza dolorida, muchos inversores probablemente desearían haberse quedado hibernando en 2022. Hasta ahora ha sido un año brutal, el peor desde la Gran Depresión de hace casi un siglo.

La destrucción de capital, es decir, la cantidad de dinero que se ha eliminado del valor de las inversiones, asciende a más de 9 billones de dólares en todo el mundo, superando la crisis financiera de 2008.

La mayoría de los principales mercados de valores se encuentran en territorio del “bear market” o mercado bajista. Un mercado bajista suele describir una situación en la que los precios de las inversiones caen un 20 % o más desde su máximo reciente.

Los criptoinversores han sufrido aún más. El valor global de todas las criptomonedas se sitúa actualmente en algo más de 900.000 millones de dólares, por debajo de los 2,9 billones de dólares de su pico a finales de 2021.

El desencadenante: la creciente preocupación de que la economía se dirija hacia la "estanflación" (donde la ralentización del crecimiento económico se combina con la aceleración de la inflación) o hacia una recesión mundial, ya que los bancos centrales suben las tasas de interés y frenan la oferta monetaria para tratar de controlar la espiral inflacionaria. El resultado: una carnicería en los mercados financieros.

En los seis gráficos siguientes contamos la historia del mercado bajista de 2022 hasta la actualidad y lo que los inversores podrían hacer a continuación.

La batalla para domar la inflación

Los bancos centrales se han visto obligados a actuar porque la inflación en la mayoría de las principales economías ya ha alcanzado los máximos de los últimos 40 años y sigue aumentando. Ha provocado un duro recuerdo de los oscuros días de los años 70 y principios de los 80, a menudo llamados la Gran Inflación.

Esta vez se ha visto exacerbada por la demanda reprimida tras el fin de los confinamientos por el Covid en la mayoría de las principales economías, junto con las limitaciones de la oferta causadas por los retrasos a raíz del Covid en Asia y la guerra en Ucrania.

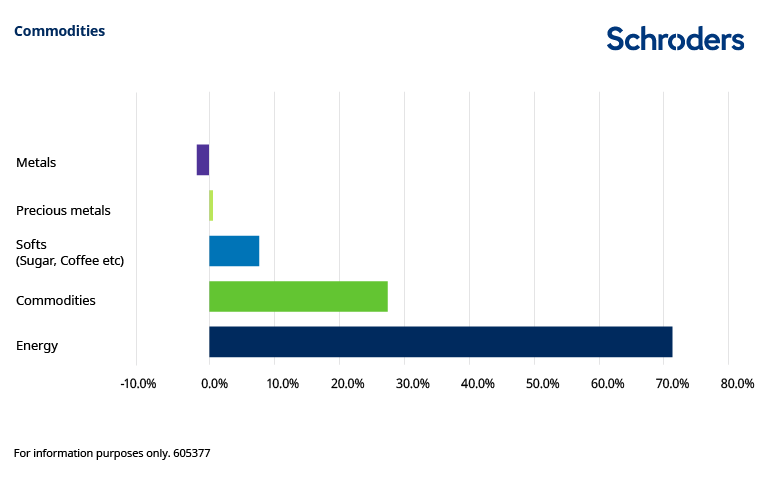

El resultado es una inflación cercana a los dos dígitos en todo el mundo y que sigue aumentando. El principal problema es el aumento del costo de la energía, un 70 % más en 2022, que afecta a todo, desde la producción hasta el consumo. Pero, en general, las materias primas han subido casi un 30 %.

Gráfico 1: El aumento de los precios de las materias primas

Fuente: Schroders. Los datos de Refinitiv para los índices de materias primas de Barclays son correctos al 20 de junio de 2022.

Las rentabilidades pasadas no son una guía de las rentabilidades futuras y pueden no repetirse.

Ningún mercado de valores importante sale indemne

Lo que preocupa a los inversores en acciones es que cuanto más persistente sea la inflación, más drásticas serán las medidas que tomen los bancos centrales para contenerla. Si los bancos centrales no gestionan el proceso adecuadamente, podría producirse una estanflación o incluso una recesión, lo que supondría una mala noticia para los consumidores y las ganancias de las empresas.

El resultado ha sido una caída de los mercados de valores que ha sido brutal, amplia e incesante. De Estados Unidos a China, de las economías desarrolladas a las emergentes, la mayoría de los mercados de valores han bajado más del 15 % en lo que va de 2022, y muchos han superado el umbral del 20 % del mercado bajista.

Gráfico 2: El mercado bajista de las acciones en 2022

Las rentabilidades pasadas no son una guía de las rentabilidades futuras y pueden no repetirse.

¿La criptomoneda en crisis?

En entornos como éste, cuanto más arriesgadas sean las inversiones, más difícil será su caída. Y el mercado de criptomonedas ha caído más que la mayoría.

El mercado global de criptomonedas ha perdido más de dos tercios de su valor desde noviembre de 2021. Pero la mayoría de las pérdidas se produjeron después de marzo de 2022, tras el colapso de una de sus monedas supuestamente estables, terraUSD. Se suponía que Terra mantendría una paridad de USD 1, pero una corrida en la moneda rompió el mecanismo de fijación y la confianza de los inversores. Ahora vale un centavo.

Las tribulaciones de Terra han tenido un efecto dominó en los mercados de criptomonedas. El Bitcoin, el líder de las criptomonedas, vale ahora unos 20.000 dólares, por debajo de su máximo histórico de casi 69.000 dólares.

Gráfico 3: La caída del bitcoin

Las rentabilidades pasadas no son una guía de las rentabilidades futuras y pueden no repetirse.

Fuente: Schroders. Datos de Refinitiv correctos al 20 de junio de 2022.

¿Un mercado bajista indica una recesión?

Sin embargo, la gran pregunta es: el hecho de que los inversores entren en pánico, ¿significa que la economía entrará en recesión? Echemos un vistazo a la mayor economía del mundo, los Estados Unidos, para obtener una respuesta.

Aunque los economistas de Schroders no prevén actualmente una recesión en los Estados Unidos, los riesgos se inclinan hacia este panorama posible. Los inversores pueden consolarse con el hecho de que las recesiones no siguen necesariamente a un mercado bajista. Dicho esto, las probabilidades no son favorables si se mira hacia atrás en la historia.

Desde el año 1900, la economía estadounidense solo ha conseguido evitar una recesión el 30 % de las veces que se ha producido un mercado bajista.

De cara al futuro, cuanto más duren las liquidaciones y más profunda sea la caída de los precios, sobre todo en un contexto en el que la Reserva Federal está subiendo las tasas de interés, mayor será el riesgo de recesión.

Gráfico 4: ¿Son los mercados bajistas una señal de recesión? De 1900 a 2022

¿Qué acciones podrían tener un mejor (y peor) rendimiento?

Desafortunadamente, no es solo una recesión lo que preocupa a los inversores. Existe el creciente riesgo de estanflación: crecimiento estancado, alta inflación.

La estanflación tiende a favorecer a las empresas defensivas, cuyos productos y servicios son esenciales para la vida cotidiana de las personas, frente a las empresas cíclicas, cuyos productos no lo son. En otras palabras, los consumidores ignoran el nuevo iPhone porque necesitan pagar la factura de la luz.

Esto significa que los precios de las acciones defensivas tienden a mantenerse mejor que las acciones cíclicas cuando la economía se desacelera, como se muestra en el siguiente cuadro. La única excepción son las acciones energéticas.

Esto tiene sentido, ya que los ingresos de las acciones energéticas están naturalmente ligados a los precios de la energía, un componente clave de los índices de inflación. Por definición, deberían tener un buen rendimiento cuando la inflación aumenta.

En términos técnicos, los sectores defensivos tienen una beta de mercado inferior a 1 (lo que significa que obtienen mejores resultados cuando el índice cae), mientras que los sectores cíclicos tienen una beta de mercado superior a 1 (obtienen peores resultados cuando el índice cae).

Esto se ilustra en el cuadro siguiente, que muestra la rentabilidad histórica media de 11 sectores económicos mundiales frente al índice MSCI World en entornos de estanflación.

Gráfico 5: El rendimiento de las acciones durante la estanflación

¿Cuándo podrían recuperarse los mercados de valores?

Una vez más, buscamos la respuesta en los Estados Unidos. Ha habido 11 ocasiones en los 148 años transcurridos entre 1871 y 2019 en las que las acciones (medidas por el índice S&P 500) han destruido al menos un 25 % del valor para los inversores. En las crisis de 2001 y 2008, las pérdidas superaron el 40 %.

En el peor caso, la Gran Depresión de los años 30, los inversores perdieron más del 80 % de su dinero. Tardaron más de 15 años en recuperar su dinero, si permanecía invertido.

Otras caídas del mercado de valores no fueron tan calamitosas. En siete de los 11 episodios, los inversores habrían recuperado todas las pérdidas en dos años o menos si hubieran invertido en el índice S&P500. En los otros cuatro (1893, 2001 y 2008) el periodo para alcanzar el punto de equilibrio fue de cuatro a cinco años.

Gráfico 6: ¿Cuánto tiempo tardaron las acciones estadounidenses en recuperar las pérdidas de un desplome del 25 %?

Las rentabilidades pasadas no son una guía de las rentabilidades futuras y pueden no repetirse.

Fuente: Robert Shiller, Schroders. Datos mensuales 1871-2020. Los datos se refieren al S&P 500 y suponen que los inversores mantuvieron su exposición al mercado de valores.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas