Los inversores esperan lograr rentabilidades aún más altas en el mercado de valores los próximos años... a pesar de la sacudida del coronavirus

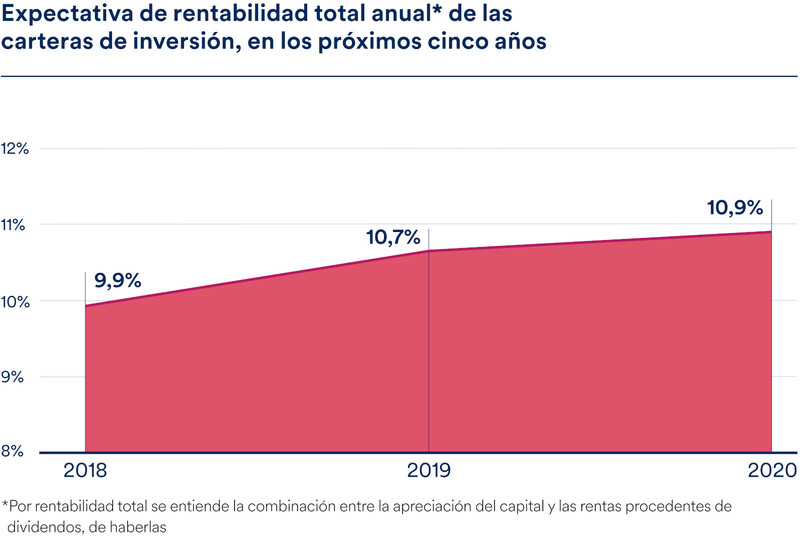

Los ahorradores prevén una rentabilidad del 10,9% para sus inversiones en el mercado de valores, incluso aunque el COVID-19 haya puesto punto y final al ciclo de expansión económica más largo desde que hay registros y abocado al mundo a una recesión.

Authors

Los inversores siguen esperando lograr una rentabilidad total anual de dos dígitos con sus carteras, a pesar del durísimo golpe que la pandemia de COVID-19 ha asestado a la economía mundial, según apunta la última entrega del Estudio Global de Inversión de Schroders, toda una referencia.

La elevada rentabilidad del mercado de valores en los últimos años parece estar detrás la continuidad del optimismo de los inversores. De media, las expectativas de rentabilidad futura son ligeramente más altas en 2020 que en 2019. Es el tercer año que las previsiones de los inversores sobre la rentabilidad futura del mercado de valores mejoran. Pero también ha sido un año excepcional, porque estas estimaciones se hicieron en un periodo de una incertidumbre sin precedentes. El COVID-19 ha puesto fin al periodo de expansión económica global más largo desde que hay registros, abocando al mundo a la peor recesión desde la Gran Depresión de los años 30.

Resulta interesante comprobar que las turbulencias que vivió el mercado a principios de 2020, cuando quedó claro el alcance de la pandemia y la mayoría de países del mundo iniciaron el confinamiento, no han hecho mella en el optimismo de los ahorradores.

Entre el 30 de abril y el 15 de junio de 2020, Schroders encargó una encuesta independiente a través de internet a más de 23.000 inversores de 32 localizaciones de todo el mundo. Cabe destacar, para contextualizar este momento, que entre mediados de febrero y mediados de marzo, los mercados de valores bajaron más del 30%*. En esas semanas, en Alemania, Francia, el Reino Unido y la mayor parte de Estados Unidos se decretó el confinamiento para contener el avance del coronavirus.

Aunque los mercados de todo el mundo habían empezado a remontar en abril, mes en el que algunos países retomaban parte de su vida económica y social, las bolsas seguían bastante más bajas que a principios de año.

¿Se esperan rentabilidades jugosas de las inversiones? Depende de dónde viva cada uno

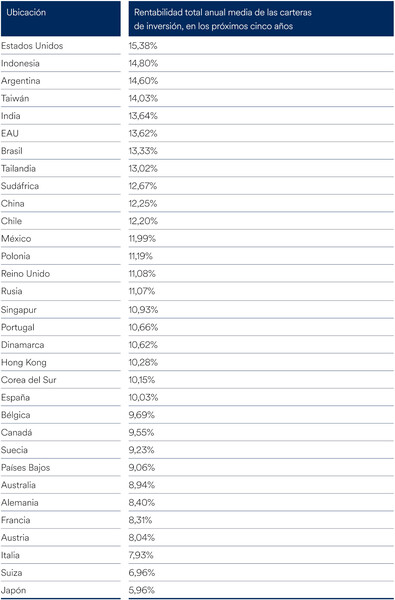

La investigación de Schroders apunta a que las perspectivas de los inversores sobre la rentabilidad futura dependen en gran medida de su lugar de residencia.

En EE. UU., país en el que las bolsas han registrado su mejor momento de los últimos años, los inversores anticipan ahora una rentabilidad anual superior al 15%. Es la tasa más elevada de rentabilidad futura estimada de los 32 países que participan en el estudio. En cambio, en aquellos mercados que han registrado rentabilidades más bajas a lo largo de la historia, como Japón, las expectativas son más moderadas: por debajo del 6%.

Los inversores en EE. UU., más optimistas…

Estados Unidos es un ejemplo de país cuyos inversores se muestran mucho más optimistas que el año pasado. Cuando se les preguntó en mayo de 2019, los ahorradores estadounidenses esperaban recibir en el futuro una rentabilidad anual del 10,3%, lo que les dejaba, más o menos, en la mitad de la tabla. No obstante, desde entonces, parecen haberse vuelto mucho más optimistas. ¿Podría esto tener que ver con el hecho de que las bolsas estadounidenses vivieron un 2019 brillante, registrando el S&P 500 subidas de alrededor del 25%?**

El resto de diferencias geográficas se han mantenido más o menos sin cambios entre 2019 y 2020. Los inversores de varios mercados emergentes, como Indonesia, Argentina, Brasil, la India o Chile, siguen estando entre quienes más esperanzas tienen sobre lo que recibirán de sus carteras en los próximos años: todos prevén rentabilidades anuales por encima del 12%.

…pero las esperanzas de los europeos, siguen siendo modestas

Los inversores del Viejo Continente tienen unas expectativas mucho más recatadas. Alemanes, franceses, italianos y suizos son los que esperan rentabilidades futuras más bajas en 2020, en línea con las que estimaban en 2019.

En el Reino Unido, el depósito de esperanza de los inversores está a la mitad. Han pasado de estimar una rentabilidad anual futura del 9,3% en 2019 al 11,1% en 2020.

¿Hay una relación entre la rentabilidad pasada y las predicciones de los inversores?

En general, el 2019 fue un buen año para las bolsas de todo el mudo, y eso podría explicar, en parte, el aumento del optimismo del conjunto de los inversores en la encuesta de este año.

Sin embargo, investigaciones anteriores basadas en el Estudio Global de Inversión de Schroders no han encontrado un vínculo claro entre la rentabilidad pasada y las estimaciones de la futura.

El 2018, por ejemplo, fue un año decepcionante para el mercado en general. Sin embargo, cuando en 2019 preguntamos a los inversores, sus expectativas iban del 15,8% la más alta (Argentina) al 6,5% la más baja (Bélgica). De hecho, en 2019 solo hubo tres países, de 32, en los que la rentabilidad obtenida realmente el año anterior superó las expectativas de los encuestados. Se llegó a la conclusión de que las esperanzas de los inversores no eran realistas y, posiblemente, iban mal encaminadas, y que “las expectativas globales de rentabilidad para los próximos cinco años superan la rentabilidad de los mercados de valores en los últimos cinco años en casi todos los países.”

Aunque la rentabilidad histórica del mercado puede ser uno de los factores que influyan sobre las previsiones de los inversores, al igual que los tipos de interés y la inflación.

En las encuestas de 2019 y 2020, los inversores que anticipaban las rentabilidades más elevadas solían vivir en aquellas economías con la inflación y los tipos de interés más altos. Estos factores suelen comportar una mayor rentabilidad nominal por el dinero y otros ahorros.

En Europa y Japón, en cambio, unos tipos mucho más bajos parecen haber hecho mella en las expectativas de los ahorradores a más largo plazo. En la encuesta más reciente, los inversores en Suiza y Japón están a la cola de la clasificación. Resulta interesante que ambos países estén entre aquellos con los tipos más bajos de todo el mundo y que sus bancos centrales hayan recortado los tipos hasta situarlos por debajo de cero hace más de cuatro años.

Rupert Rucker, Director de Rentas de Schroders, afirma: “Lo que hace de este estudio un instrumento único es que, con lo que conocemos cada año, cada vez vamos teniendo más claro qué esperan los inversores y sabiendo mejor qué les hace esperarlo.

“Es curiosísimo descubrir que, a pesar del impacto del COVID-19 y de sus dramáticas consecuencias sobre nuestro trabajo y nuestra vida, los inversores siguen confiando en poder obtener rentabilidad con sus ahorros. Es posible pensar que algunas de sus expectativas no son realistas. Sin embargo, también podría decirse que los inversores son conscientes de que no es lo mismo la rentabilidad del mercado de valores que el crecimiento económico.

“Estamos convencidos de que una de las tendencias dominantes en el futuro serán los tipos bajos a largo plazo, y ya lo creíamos así mucho antes de la pandemia. Más a largo plazo, creemos que aparecerán más fuerzas disruptivas en los mercados y que, en general, será más difícil conseguir rentabilidad. Pero, desde la crisis financiera, hemos visto una y otra vez cómo determinadas inversiones pueden ser rentables incluso en entornos complicados.”

*El MSCI WORLD bajó un 34% entre el 12 de febrero y el 23 de marzo. **El S&P 500 subió un 29,7% en 2019. Fuente: Refinitiv

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas