¿El resurgimiento de México está perdiendo fuerza?

Después de un sólido 2021, los riesgos para las perspectivas de México parecen estar aumentando en medio de la preocupación por la política interna y por el crecimiento de Estados Unidos.

Authors

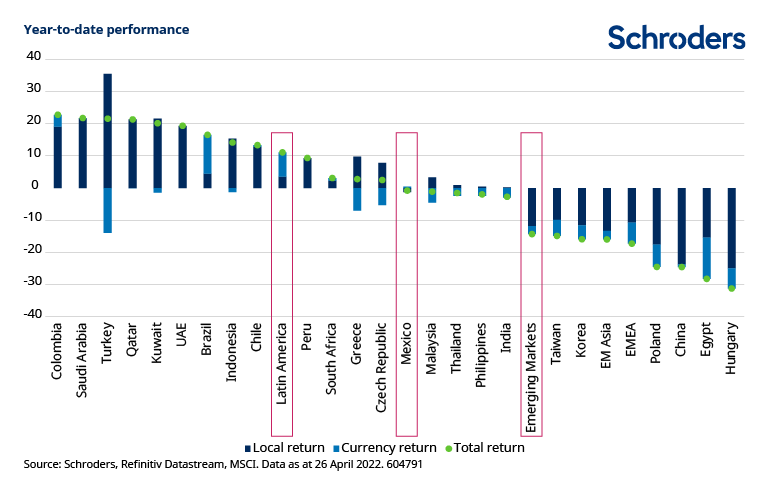

La renta variable latinoamericana ha tenido un buen comienzo en 2022. El índice MSCI EM Latin America ha subido más del 10% en lo que va del año, al 26 de abril. Esto es relativo a una caída del -14.4% del MSCI Emerging Markets Index.

El fuerte aumento de los precios globales de las materias primas, con el S&P GSCI Commodity Index, que subió más del 32% en lo que va del año, ha sido un impulsor clave de las ganancias del mercado. Todos los mercados latinoamericanos excepto México, que se encuentra ligeramente a la baja en lo que va del año, han registrado rentabilidades positivas.

Analizamos las razones de esta divergencia de rendimiento y evaluamos las perspectivas de manera más general.

Por qué México ha quedado rezagado con respecto a sus homólogos latinos en lo que va del año

Cabe recordar que México fue el mercado latinoamericano con mejor desempeño en 2021 y uno de los más sólidos de conformidad con el MSCI Emerging Markets Index.

México es una economía orientada a la exportación, pero a diferencia de la mayoría de los mercados latinoamericanos, predominan los productos manufacturados. Se ha beneficiado del fuerte crecimiento del PIB de Estados Unidos y, por lo tanto, de la demanda de exportaciones. La sólida economía de Estados Unidos también se ha traducido en un fuerte flujo de remesas de los mexicanos que viven en ese país, y las remesas a México aumentaron un 27% en 2021. El crecimiento interanual (a/a) de las remesas se mantuvo fuerte en el primer trimestre de este año, pero se ha moderado hasta el 16.3% en febrero. Existe el riesgo de que este repunte cíclico se enfríe.

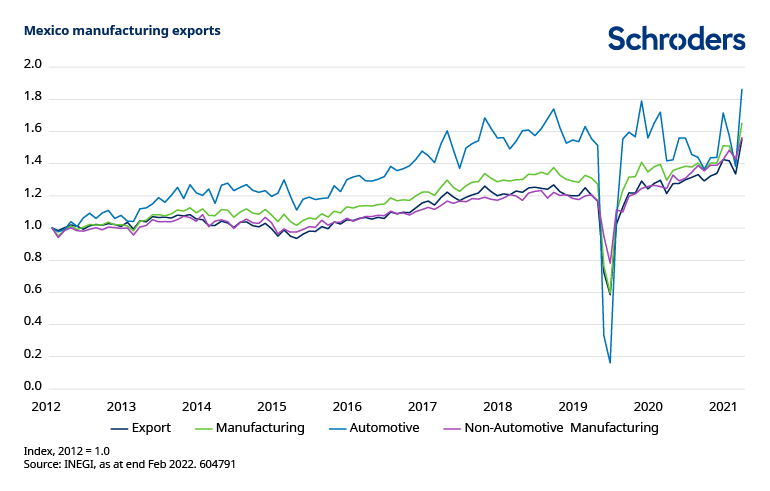

En la siguiente gráfica se muestra la fuerte recuperación de las exportaciones manufactureras. Un punto a considerar, es el impacto de la interrupción de la cadena de suministro mundial, con una escasez de microchips que afecta a los fabricantes de automóviles, aunque las exportaciones de automóviles mostraron un fuerte repunte en febrero.

México no depende de las exportaciones de materias primas y actualmente es un importador neto de combustible, como se destaca en la gráfica siguiente. Como resultado, la economía no ha tenido el impulso de la relación de intercambio que otros mercados han disfrutado recientemente.

Además, la estructura del mercado de renta variable mexicano difiere de la de muchos países latinoamericanos, y también ha sido un factor que ha provocado un rendimiento inferior al de sus homólogos regionales este año. En México, los sectores de consumo, sobre todo el de productos de primera necesidad, representan una mayor participación de mercado que los productores de materias primas. Las empresas de productos de primera necesidad se han visto afectadas en muchos casos por el aumento de los costos de los insumos agrícolas y han tenido un rendimiento deficiente en lo que va del año.

¿Cuál es la perspectiva de crecimiento del PIB?

El rendimiento económico a fines de 2021 y principios de este año ha mostrado una desaceleración significativa. Algunos de los factores son temporales, pero no han cedido, como las interrupciones en la cadena de suministro, el COVID-19, y un cambio en la normativa de la ley laboral sobre la subcontratación de personal.

Los indicadores PMI (Índice de Gestores de Compras) manufactureros y no manufactureros han pasado a ser negativos, la confianza de los consumidores ha bajado y el crecimiento de las ventas al por menor se redujo al 4.9% interanual en diciembre, por debajo del 6.0% previsto. Las expectativas de crecimiento del PIB para este año, se han rebajado del 2.8% a principios del año al 2.1% y podrían verse sometidas a nuevas presiones.

A largo plazo, el nearshoring, o la subcontratación en países cercanos, de la producción manufacturera a México tiene potencial para seguir apoyando el crecimiento. Esto se debe, en parte, a que las empresas tratan de diversificar sus cadenas de suministro fuera de China y, en cierta medida, dan prioridad a la fiabilidad/seguridad de la cadena de suministro por encima de la eficiencia de los costos; una cuestión que ha sido marcada tanto por la pandemia, como por las tensiones geopolíticas de años recientes. También está impulsado por la escasez estructural de mano de obra en Estados Unidos y las subidas salariales asociadas. Hasta ahora, el nearshoring en México ha sido liderado por empresas chinas que establecieron instalaciones de producción tanto cerca de Estados Unidos, como dentro de ese país. En el contexto más general del nearshoring, las reformas del sector energético, que analizamos a continuación, deben ser objeto de un estrecho seguimiento por las posibles implicaciones para el comercio, especialmente con Estados Unidos.

Perspectiva del balance

Desde el punto de vista del balance, las cuentas exteriores de México siguen siendo sólidas, aunque el superávit por cuenta corriente se ha reducido. Los vencimientos fiscales durante el próximo año son bajos, la inversión extranjera directa (IED) se mantiene en un nivel saludable y las entradas de remesas siguen siendo fuertes. México ya no es un exportador neto de combustible, por lo que el aumento de los precios del petróleo pesará en el comercio. Pero sigue habiendo un efecto indirecto desde Estados Unidos, tanto en términos de demanda de exportaciones como de remesas.

En el aspecto fiscal, México tiene un gobierno relativamente pequeño y mantuvo un enfoque ortodoxo durante la pandemia. Las cuentas fiscales son saludables, aunque el crecimiento de los ingresos fiscales, del 5.6% en términos reales, ha sido inferior al crecimiento de los gastos, del 6.4% en 2021. A pesar de que el presidente Andrés Manuel López Obrador, o AMLO, como es ampliamente conocido, que llegó al poder en 2018 se comprometiera con una disciplina fiscal, con planes para aumentar el apoyo social y generar inversiones en infraestructura.

La inflación ha seguido acelerándose

La inflación ha sorprendido negativamente, y alcanzó cerca del 7.5% interanual en marzo; un máximo de 20 años. Al igual que otras economías de mercado emergentes (ME) y desarrolladas, esto se ha visto impulsado por el aumento de los precios de los alimentos y la energía, así como por el impacto de la interrupción de la cadena de suministro.

El banco central respondió con otra subida de tasas de 50 puntos básicos en marzo, situando la tasa de interés oficial en un 6.5%. La subida de las tasas puede frenar aún más el crecimiento, aunque la penetración del crédito es muy baja en comparación con otros ME y, por lo tanto, la política monetaria tiene un impacto menor en el conjunto de la economía.

El peso

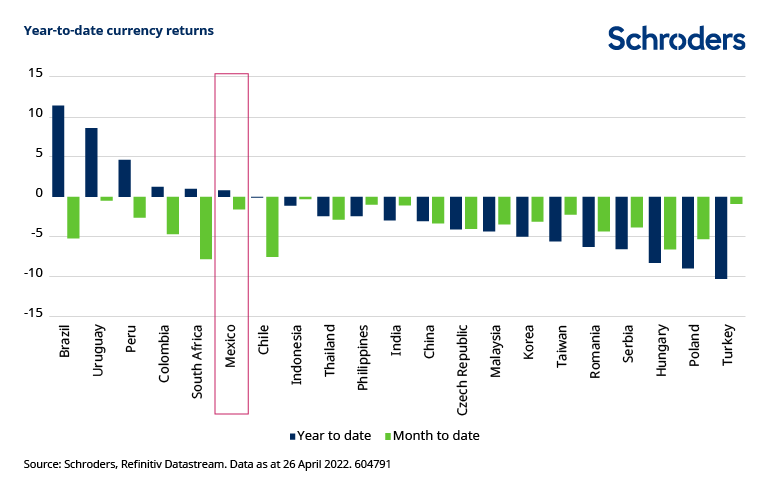

Como se ha comentado, este año el aumento de los precios de las materias primas ha sido un factor importante para los países exportadores netos de materias primas. América Latina ha estado a la vanguardia, y aunque el peso mexicano se ha apreciado frente al dólar estadounidense, las ganancias han sido más modestas.

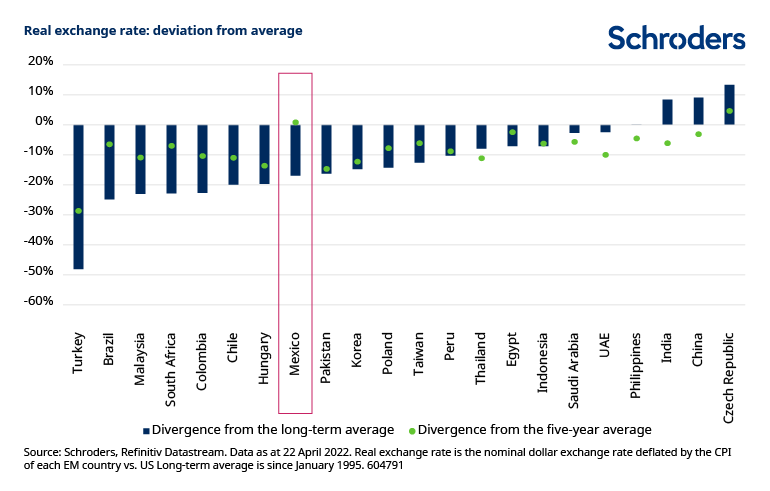

El tipo de cambio en términos reales se mantiene por encima de su promedio de cinco años, pero sigue estando por debajo del promedio a largo plazo, como se muestra a continuación.

¿Por qué las preocupaciones políticas vuelven a llamar la atención?

Aunque AMLO se ha mantenido fiel a su compromiso con la restricción fiscal, su agenda antisistema ha sido una preocupación desde su elección en 2018. Las elecciones intermedias del año pasado sirvieron para aliviar la incertidumbre política, ya que el partido Movimiento de Regeneración Nacional (MORENA) de AMLO y sus aliados perdieron la súper mayoría (mayoría calificada) en la Cámara de Diputados. Esto limita la posibilidad de un cambio constitucional, que requeriría una mayoría de dos tercios en ambas cámaras. Aun así, AMLO sigue teniendo un alto índice de aprobación entre la población general de alrededor del 65%, y MORENA y sus aliados tienen una mayoría simple.

El año pasado, el gobierno aprobó una Ley de la Industria Eléctrica, que había sido objeto de revisión por parte de la Suprema Corte por considerar que no era constitucional. Sin embargo, en abril, la Suprema Corte validó por poco la mayor parte del proyecto de ley. Quedan varios obstáculos legales antes de que la ley se pueda aplicar en la práctica, y los detalles de aplicación siguen sin estar claros, pero las implicaciones generales son negativas.

La Ley de la Industria Eléctrica otorga a la Comisión Federal de Electricidad (CFE) los derechos exclusivos de generación de electricidad para más del 50% de la generación total (la cuota de mercado actual es del 38 %). También exige que la CFE sea la primera en distribuir la electricidad, antes que los actores privados, muchos de los cuales habían recibido incentivos para invertir, e independientemente de si se trata de combustibles renovables o fósiles. Las consecuencias podrían ser el aumento de los precios de la electricidad, la posible quiebra de los agentes privados y el abandono efectivo de los planes de transición energética, con implicaciones medioambientales. Algunos elementos también parecen violar el Tratado entre México, Estados Unidos y Canadá (USMCA, United States-Mexico-Canada Agreement), lo que ha provocado presión de Estados Unidos.

El domingo de Pascua, el Senado rechazó un proyecto de ley de reforma energética más amplio, que habría anulado efectivamente muchos de los cambios realizados en 2013 bajo el mandato del expresidente Enrique Peña Nieto. Habría requerido una enmienda constitucional para ser aprobado.

En respuesta, MORENA aprobó una legislación para nacionalizar las reservas de litio de México, que solo requería una votación por mayoría simple. En la actualidad, la inversión y la producción de litio en México son limitadas y el impacto inicial es bajo, pero crea problemas a plazo más largo y se suma a la lista de preocupaciones políticas.

¿Cómo se ven las valuaciones?

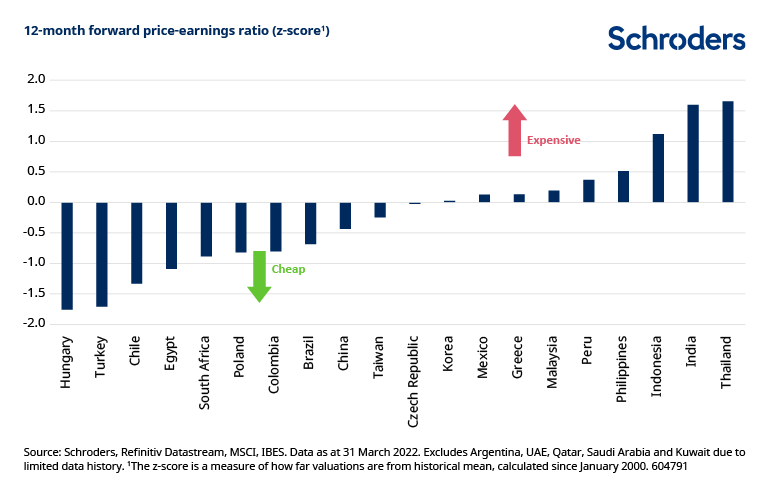

México cotiza con un múltiplo precio-utilidad (P/U) a 12 meses de 13.6x, frente a un 11.0x para el índice MSCI Emerging Markets.

Como se ilustra en el gráfico siguiente, el P/U de México está ahora ligeramente por encima de su media histórica.

Las valuaciones son más favorables en función del precio-valor en libros y de la rentabilidad por dividendos, y en conjunto siguen estando en el lado barato en relación con la historia. Sin embargo, el grado de abaratamiento se ha moderado desde principios de año.

Nuestra opinión sobre México

Hemos moderado nuestra opinión sobre México, y ahora somos relativamente neutrales en nuestra perspectiva. El camino a partir de este punto parece depender, al menos en parte, del crecimiento de Estados Unidos.

La actividad económica de Estados Unidos es firme, pero podría desvanecerse, junto con el comercio mundial en general, aunque el momento no está claro. Esto podría reducir la demanda de bienes manufacturados, y ya se está produciendo un cambio de bienes a servicios. Ya estamos observando signos de desaceleración de la recuperación cíclica que se reflejan en el rendimiento de los sectores cíclicos nacionales, como los bancos, el cemento y los valores inmobiliarios.

Mientras tanto, han vuelto las preocupaciones políticas. Aunque las implicaciones son hasta ahora limitadas, la dirección de la marcha es preocupante. Tras ser uno de los mercados de renta variable con mejor rendimiento en 2021, las valuaciones han subido y el impulso ha cambiado, lo que hace que el balance riesgo-rendimiento sea menos atractivo.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas