Nuestro marco de carbono para la inversión sustentable: primera parte

Para ayudar a los inversores a pensar en el carbono en sus carteras, hemos desarrollado un marco de carbono. A continuación, explicaremos los pilares de la investigación de políticas de este marco.

Authors

La urgente necesidad de actuar sobre el cambio climático hace que los inversores deban considerar el carbono en sus carteras. Y tienen que hacerlo desde múltiples perspectivas.

Para ayudar a los inversores a hacer esto, hemos desarrollado un marco de carbono.

En este documento explicamos los cuatro pilares de este marco y nos centramos en los dos primeros, que los inversores pueden utilizar para comprender mejor cómo evoluciona la oferta de activos sustentables.

En un documento posterior se tratarán los activos relacionados con el carbono que pueden adquirir los inversores.

Presentación del marco de carbono

Nos hemos centrado en cuatro pilares de actividad en la economía de la inversión en carbono. Los dos primeros representan los pilares de la investigación de políticas: la política fiscal y la del banco central.

La comprensión de estos dos primeros pilares ayuda a los inversores a evaluar los riesgos y las oportunidades a los que se enfrentan sus carteras. Un malentendido del panorama de políticas podría hacer que los inversores se quedaran atrás en su comprensión de la evolución del panorama de la inversión sustentable, exponiéndolos a mayores riesgos de sustentabilidad[1].

Aunque en este documento nos hemos centrado en las políticas públicas, los inversores también deberían tener en cuenta el comportamiento de las empresas y los consumidores.

Los dos segundos pilares representan los pilares del mercado de activos. Los inversores pueden comprar y vender activos tangibles asociados directamente al carbono. Sin embargo, los fundamentos de inversión y sustentabilidad para invertir en estos activos relacionados con el carbono difieren notablemente para los dos pilares.

Pilar 1: ¿Cómo repercute en las carteras la fijación de precios fiscales del carbono?

El pilar de la política fiscal de nuestro marco considera el impacto de la fijación de precios del carbono en las inversiones, y, en este punto, existen dos tipos principales de precios del carbono: los impuestos y los sistemas de comercio de emisiones. En la segunda parte de esta serie hablaremos con más detalle de los sistemas de comercio de emisiones; aquí nos centraremos en los impuestos al carbono.

Los impuestos al carbono son una herramienta política rentable que los gobiernos pueden utilizar como parte de su estrategia climática más amplia. Crean un incentivo financiero para que las empresas reduzcan las emisiones y aborden las barreras de los precios que se oponen al desarrollo económico eficiente del carbono. Los impuestos al carbono permiten a los gobiernos asignar un precio a las emisiones de carbono, pero dejan que el mercado determine la tasa de reducción de las emisiones. En cambio, los regímenes de comercio de derechos de emisión fijan el volumen de emisiones permitidas y dejan que el mercado determine el precio de esas emisiones.

Los impuestos al carbono son una de las principales formas en que el cambio climático afecta a las empresas y, por tanto, a las inversiones. Los impuestos al carbono pueden contribuir a incentivar las actividades con bajas emisiones de carbono al hacer recaer el costo de las emisiones de gases de efecto invernadero en las empresas que las emiten directamente. Esto no solo frena la demanda de combustibles fósiles, sino que también anima a las empresas a desarrollar tecnologías con bajas emisiones de carbono y a pasar a utilizar fuentes de energía más limpias.

La comprensión de las políticas de impuestos al carbono en todo el mundo puede ayudar a los inversores a tomar decisiones mejor informadas cuando invierten en empresas que operan con distintas intensidades de carbono.

A partir de 2021, se han implementado 35 programas de impuestos al carbono en todo el mundo[2]. Finlandia introdujo un impuesto al carbono en 1990, convirtiéndose en el primer país que utilizó un impuesto de este tipo como herramienta para mitigar el cambio climático. La tasa impositiva original era de 1,41 dólares por tonelada de emisiones de CO2; Actualmente, la tasa del impuesto al carbono de Finlandia es de 73 dólares/tCO2e. Las tasas del impuesto al carbono en todo el mundo varían considerablemente según el país, como se ve en la Figura 2. Los impuestos van desde 0,05 dólares en California hasta 137 dólares por tonelada métrica de emisiones de CO2 en Suecia.

Pero al pensar en el impacto de los impuestos sobre el carbono, los inversores deben considerar algo más que la tasa impositiva. El alcance de las emisiones de carbono cubiertas por el impuesto puede determinar la relevancia del impuesto al carbono de un determinado país para los inversores en empresas de ese país. Cabe señalar también que algunas jurisdicciones están aplicando un “mecanismo de ajuste en frontera por emisiones de carbono” (Carbon Border Adjustment Mechanism, CBAM) que permiten de hecho que una jurisdicción imponga su precio del carbono a otros países.

A modo de ejemplo, en Singapur, el impuesto al carbono solo se aplica a las emisiones directas de las instalaciones que emiten al menos 25 ktCO2e al año. A pesar de que solo grava a unos 50 de sus mayores emisores, la cobertura del impuesto al carbono de Singapur es una de las más altas del mundo, ya que cubre alrededor del 80 % de sus emisiones totales.

El alcance del impuesto sobre el carbono también influye en los sectores afectados. El impuesto español al carbono solo se aplica a los gases fluorados, gravando únicamente el 3% de las emisiones totales del país. En cambio, Noruega ha suprimido recientemente la mayoría de las exenciones y ha reducido las tasas para determinados sectores; ahora su impuesto al carbono cubre el 66 % de las emisiones.

Se ha demostrado que los impuestos al carbono tienen un efecto tangible en la economía real. En el Reino Unido, las emisiones de CO2 han caído a su nivel más bajo desde 1890, ya que los impuestos al carbono han llevado a las empresas de electricidad a reducir sus emisiones. El impuesto al carbono de 2013 promulgó un precio mínimo para determinados sectores, incluso el de la electricidad. Esto ha animado a las empresas de electricidad a cambiar rápidamente el carbón por el gas natural y las energías renovables, algo más limpias, como se muestra en la Figura 3.

Un impacto importante de los impuestos al carbono en las carteras de los inversores es la inflación[3]. Para que los impuestos al carbono tengan éxito en la reducción de las emisiones, deben tener un precio adecuado. Con la adopción de los objetivos cero neto por parte de muchos gobiernos, estamos empezando a ver un aumento de las tasas del impuesto al carbono. Sin embargo, las tasas de impuestos al carbono de muchos países siguen estando por debajo de lo necesario para cumplir los objetivos del Acuerdo Climático de París.

Para alcanzar el objetivo de 2 ˚C para el calentamiento global en 2050, nuestro análisis muestra que los precios del carbono tendrán que ser mucho más altos que los niveles recientes, llegando a más de 100 dólares/tCO2e. El Valor en Riesgo (VaR) del carbono muestra que casi la mitad de las empresas que cotizan en bolsa en todo el mundo se enfrentarían a una subida o bajada de más del 20 % en sus ganancias si el precio del carbono subiera a 100 dólares/t[4].

Unos aumentos de precios de esta envergadura reconfigurarán las estructuras de costos de la industria, abriendo oportunidades competitivas a las empresas mejor situadas.

De este modo, creemos que la comprensión del panorama político ayudará a los inversores a evaluar los riesgos y las oportunidades a los que se enfrentan sus carteras, a nivel de valores, sectores, países e incluso clases de activos, y, a su vez, a comprender la evolución del conjunto de oportunidades de inversión sustentable.

Pilar 2: ¿Cómo influye en las carteras la actuación de los bancos centrales sobre el cambio climático?

Ante los recientes compromisos de cero emisiones netas de carbono, los bancos centrales de todo el mundo tienen que desarrollar una nueva función de respuesta al cambio climático. Para los inversores, esto significa que la observación de los bancos centrales implica ahora entender cómo podrían responder a una de las amenazas sistémicas más importantes de la historia para la economía mundial (y el mundo).

Así que, al igual que los inversores siempre han hecho con las funciones de reacción tradicionales. Cuando los inversores piensan en la "función de reacción" de un banco central, pretenden entender cómo podría responder el banco central a los nuevos datos económicos a la hora de tomar decisiones políticas.

Creemos que deberían tener un marco para evaluar las funciones de reacción al cambio climático de los bancos centrales a nivel mundial. Esto ayudará a los inversores a comprender la probabilidad de que los factores relacionados con el clima puedan provocar cambios significativos en el comportamiento de un determinado banco central. A su vez, esto ayudará a los inversores a entender cuál podría ser el impacto de esos cambios de comportamiento en las clases de activos en las que invierten.

Cuando pensamos en los bancos centrales, la política monetaria suele ser lo primero que nos viene a la mente. Sin embargo, en sus esfuerzos por abordar el cambio climático, la política monetaria no es la principal herramienta de los bancos centrales.

En nuestro estudio de 41 bancos centrales, en el que examinamos cientos de discursos y documentos oficiales de los bancos centrales, si un banco central indicaba "apoyar la transición" hacia el cero neto como razón para actuar, también indicaba una o ambas cosas: "protección" y "eficacia de la política monetaria".

No hubo ningún banco central que diera prioridad a la transición sin que la protección, la gestión del riesgo o la eficacia de la política monetaria también lo fueran. Para definir las respuestas de los bancos centrales, nos apoyamos en gran medida en el marco ideado por la Red para Enverdecer el Sistema Financiero (NGFS, Network for Greening the Financial System), que es una red de 83 bancos centrales que ha elaborado un conjunto de recomendaciones sobre el papel de los bancos centrales en la lucha contra el cambio climático.

El tema de la eficacia de la política monetaria es un arma de doble filo: los riesgos físicos y de transición del cambio climático pueden repercutir en la eficacia de la política monetaria, pero el ajuste de las operaciones para tener en cuenta los riesgos climáticos puede repercutir en sí mismo en el amplio ámbito en el que los bancos centrales pueden realizar operaciones de política monetaria.

Por ejemplo, consideremos un escenario en el que un banco central se embarca en un programa de compra de bonos corporativos para proporcionar liquidez de emergencia durante una crisis. Si la política del banco central es no comprar bonos de emisores de alta emisión, el alcance de su programa de liquidez será menor. Del mismo modo, los opositores argumentan que los esfuerzos por reflejar las consideraciones climáticas en los requisitos de capital podrían dar lugar a una mayor inestabilidad financiera a corto plazo, no a una menor.

Lo más importante es que la política monetaria no es lo único que hacen los bancos centrales. Muchos -por no decir la mayoría- de los bancos centrales también asumen la responsabilidad de la política de gestión del riesgo macro y microprudencial en sus respectivas jurisdicciones. De hecho, la mayor parte de las medidas tangibles que han tomado los bancos centrales hasta ahora se sitúan en el ámbito de la política macroprudencial[5], en contraposición a la política monetaria. Esto coincide con nuestro estudio, que revela que la "protección y la gestión del riesgo" son las principales razones de los bancos centrales para actuar.

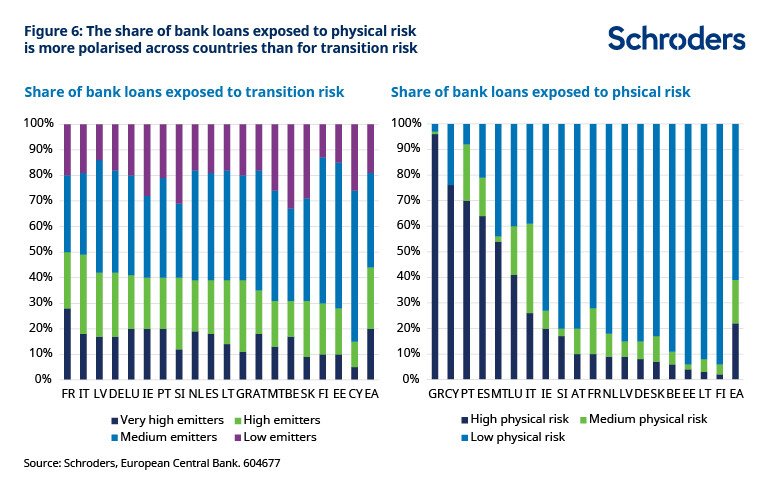

Las pruebas de resistencia y el análisis de escenarios son dos herramientas clave que los bancos centrales están utilizando en el marco de la política de gestión del riesgo prudencial. A medida que las pruebas de resistencia y los análisis de escenarios revelan los efectos del riesgo físico y de transición en las entidades a nivel de empresa, podemos, por ejemplo, evaluar a su vez el impacto en los bancos comerciales a través de sus exposiciones crediticias a esas empresas.

La prueba de resistencia de toda la economía del Banco Central Europeo es la mejor fuente de pruebas que tenemos para entender esos posibles impactos. Su prueba de resistencia clasifica las exposiciones de los bancos comerciales a empresas agrupadas por país, sector, tamaño y otras características.

En el gráfico 6 se muestra la proporción de préstamos bancarios expuestos al riesgo de transición y al riesgo físico por país. Mientras que los riesgos de transición son comparables entre países, el riesgo físico está mucho más polarizado. Los inversores pueden utilizar esta información para conocer los posibles puntos débiles de sus carteras en relación con el clima, y posicionarse para una mayor exposición a las áreas de relativa resistencia al clima.

En comparación, la Reserva Federal (Fed) de los Estados Unidos ha sido mucho más lenta a la hora de actuar que Europa, y se ha ceñido más rígidamente a su objetivo de permanecer "neutral" ante el cambio climático cuando se trata de la política monetaria. No se incorporó a la NGFS hasta diciembre de 2020.

La diferencia entre el BCE y la Fed tiene importantes implicaciones para los inversores.

Los esfuerzos activos del BCE por identificar los riesgos climáticos a niveles granulares sugieren que su función de respuesta al clima podría ser más específica y concreta, en lugar de amplia. Esto no solo podría llevar a una reasignación de los inversores entre los países y sectores europeos, sino que incluso podría cambiar las asignaciones entre Europa y los Estados Unidos si los inversores se sintieran más cómodos con los objetivos fijados en la primera jurisdicción política.

Dando un paso atrás, vale la pena considerar por qué podría ser importante para los inversores entender la función de respuesta climática del banco central en primer lugar. Los responsables de las políticas, sobre todo los gobiernos elegidos, pero también los bancos centrales, desempeñarán un papel importante en la definición de la trayectoria de descarbonización de todo el sistema. Entender esta trayectoria de "referencia" será crucial para que los inversores comprendan cómo evolucionará la oferta de activos sustentables invertibles a lo largo del tiempo.

Por esta razón agrupamos la actividad de los bancos centrales con la política fiscal en nuestro marco de carbono: ambos nos ayudan a entender cómo será el futuro, más que proporcionarnos directamente activos en los que invertir.

En la segunda parte de esta serie de artículos que describen nuestro marco de carbono, describimos las implicaciones para la inversión de los dos pilares restantes: los pilares del mercado de activos.

Resumen

Los pilares de la investigación de políticas de nuestro marco de carbono describen un importante método que los inversores pueden utilizar para comprender la futura evolución del panorama de la inversión sustentable.

Los dos primeros pilares no representan mercados de carbono, ni activos vinculados al carbono que los inversores puedan comprar y vender. Más bien, son pilares de investigación que los inversores pueden y deben utilizar para comprender qué activos podrían comprar o vender en el futuro. Nuestros pilares de investigación de políticas reflejan dos corrientes de la política pública, pero los inversores también deben tratar de comprender la política de las empresas y de los hogares, que interactuarán en gran medida con la política pública.

La descarbonización de todo el sistema se producirá de forma no lineal e imprevisible. Los inversores deben comprender la trayectoria de descarbonización de todo el sistema si quieren descarbonizar sus carteras de forma eficaz y responsable.

[1] Cómo influye el cero neto en la inflación, febrero de 2022.

[2] Cómo el aumento de los precios del carbono podría reducir los beneficios de las empresas, Schroders, mayo de 2017.

[3]Situación y tendencias de la fijación del precio al carbono 2020, Banco Mundial, mayo de 2021.

[4] Neto cero y multiactivo: qué significa la transición para las carteras, Schroders, octubre de 2021.

[5] La política macroprudencial es la que tiene como objetivo preservar y aumentar la estabilidad del sistema financiero. A menudo, pero no siempre, es responsabilidad del banco central, aunque a veces a través de una subsidiaria. |Por ejemplo, el Comité de Política Financiera (FPC) es la parte del Banco de Inglaterra responsable de la política macroprudencial, en colaboración con la Autoridad de Regulación Prudencial que se centra en la política microprudencial (cómo la estabilidad del sistema financiero se ve afectada por las entidades individuales dentro de ese sistema).

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas