Por qué el 70% de las personas sigue invirtiendo después de la jubilación

Según un importante estudio a escala global, más de dos tercios de las personas tiene intención de seguir invirtiendo incluso durante la etapa de la jubilación.

Authors

Para muchos, la idea de la jubilación conlleva alejarse del estrés de la vida cotidiana. No obstante, ante el encarecimiento de los costes de vida y el reducido nivel de los tipos de interés, tal vez la gente deba pensar en la forma de hacer que sus ahorros generen rentas adicionales durante la jubilación.

Un nuevo estudio de gran calado ha concluido que el 70% de las personas que aún no están jubiladas pretende seguir invirtiendo durante sus años dorados. De media, dedicarán el 13,3% de sus ahorros para la jubilación a seguir invirtiendo.

En el caso de aquellos ya jubilados, esta cifra es aún superior. Los jubilados afirmaron estar asignando alrededor de un quinto (19,1%) de sus ahorros para la jubilación a la inversión.

Estas son algunas de las conclusiones del Estudio Global de Inversión (GIS) 2018 de Schroders, que encuestó a más de 22.000 inversores en 30 países de todo el mundo.

La proporción de ahorros para la jubilación dedicados a la inversión varía por regiones. En Asia, los jubilados asignan a la inversión el porcentaje medio más elevado: el 19,5%. Los jubilados en el continente americano mantienen el 18,6% de sus ahorros en inversiones, ligeramente por encima de los europeos, donde este porcentaje es del 18,2%.

Los jubilados sudafricanos afirmaron invertir la mayor proporción de sus ahorros. Asimismo, Sudáfrica es el país con la mayor divergencia (16,9%) entre el porcentaje que los jubilados invierten, el 26,6%, y el importe que las personas en activo piensan que invertirán, el 9,7%.

Lesley-Ann Morgan, responsable de Soluciones para la jubilación en Schroders, afirmó: «La encuesta pone de manifiesto que ahora los jubilados tienen que pensar en la posibilidad de invertir sus ahorros durante la jubilación mucho más que antes.

Existen numerosos motivos que podrían explicar por qué los jubilados invierten un volumen de sus ahorros superior al que esperan asignar aquellos aún en activo. En muchos países, el menor nivel de los tipos de interés y el aumento de la inflación han reducido el valor de las rentas que pueden ofrecer las cuentas bancarias y los productos garantizados. Asimismo, la esperanza de vida ha aumentado, lo que incrementa el número de años de jubilación que deben financiarse.

Nuestro estudio muestra que los jubilados se han adaptado a esta realidad invirtiendo un mayor porcentaje de sus ahorros. También refleja, para aquellos que se estén acercando a sus años dorados, que deberían replantearse cómo invertirán después de la jubilación para alcanzar sus necesidades de ingresos».

Comparativa por países: asignación de ahorros que las personas asignan a la inversión durante la jubilación - jubilados frente a personas en activo

Los efectos del aumento de los costes de vida y unos tipos de interés reducidos

Los costes de vida, superiores a lo esperado, y el reducido nivel de los tipos de interés podrían provocar que muchas personas tengan que hacer malabarismos con sus presupuestos o ajustar sus expectativas para la jubilación.

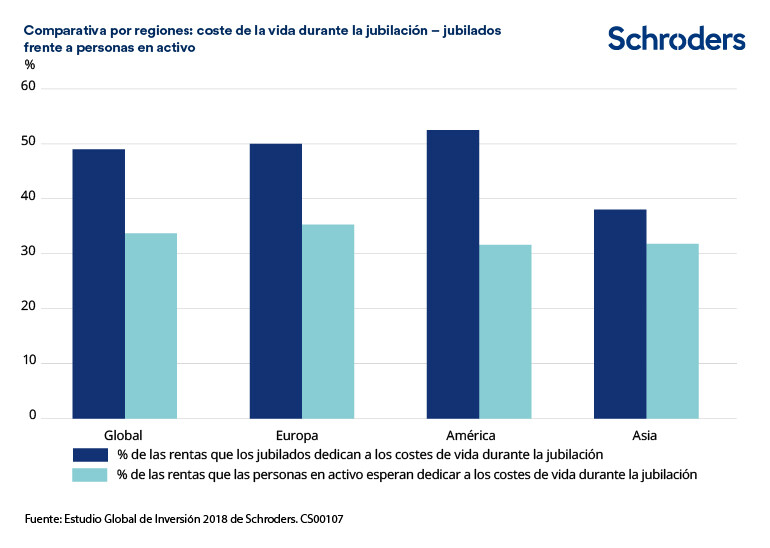

El Estudio Global de Inversión 2018 de Schroders expone que el inversor medio espera que los costes de vida representen el 33,7% de sus ahorros para la jubilación. No obstante, aquellos ya jubilados afirmaron dedicar el 49% de sus ahorros para la jubilación a estos gastos.

Por regiones, los jubilados americanos y europeos asignan una mayor proporción de sus ahorros para los años dorados, 52,5% y 50%, respectivamente, a estos gastos, pero en Asia la cifra es inferior (38%).

Comparativa por países: asignación de ahorros que las personas asignan a la inversión durante la jubilación - jubilados frente a personas en activo

Evolución del panorama de la jubilación

Los resultados del Estudio Global de Inversión apuntan a que el posible déficit en las tasas de ahorro podría conllevar que los inversores se vean obligados a ajustar sus expectativas de cara a la jubilación.

Por ejemplo, aquellas personas aún en activo afirmaron que esperan dedicar, de media, el 25,6% de sus ahorros para la jubilación a viajes y aficiones. Los jubilados respondieron que actualmente asignan a esta partida solo un 22,3%.

Los efectos de la crisis financiera mundial, aunque sucediera hace una década, aún se dejan sentir. Si bien la economía global se ha recuperado de la recesión posterior a la crisis, muchas de las medidas aplicadas para evitar el desplome de la economía siguen vigentes. Esto ha tenido enormes repercusiones sobre el coste de manutención y la rentabilidad de los ahorros.

Por ejemplo, en muchos países, el coste de la vida (inflación) está aumentando a un ritmo superior al interés que arrojan los ahorros en una cuenta bancaria. Se trata de un problema de especial relevancia para los jubilados que, en el pasado, solían depender parcialmente de las rentas derivadas de estos ahorros. Actualmente, ya quieran simplemente complementar sus rentas para la jubilación o estén pensando en dejar algo de capital en herencia, invertir una mayor proporción de los ahorros es una opción que merece la pena plantearse.

El valor de las inversiones y las rentas que generan pueden subir al igual que bajar, y los inversores podrían no recuperar el capital invertido inicialmente.

Las rentabilidades de las inversiones afectan al nivel de rentas que los ahorros para la jubilación pueden generar. Si bien la historia no puede servirnos de guía sobre las rentabilidades futuras, nos puede ayudar a replantearnos la situación. Una norma general en Estados Unidos, planteada por el asesor William Bengen, es que el porcentaje ideal que se debe utilizar de los ahorros para la jubilación es el 4%, empezando con una tasa de retirada de 4.000 dólares en el marco de una cartera de 100.000 dólares e incrementando esta cantidad en función de la inflación. Retirar más capital conlleva el riesgo de liquidar los ahorros en 30 años.

No obstante, esta norma se estableció a mediados de la década de 1990, cuando el contexto de la inversión era muy diferente al actual. Con unas rentabilidades inferiores y una esperanza de vida superior, podría resultar necesario ajustar esta norma y reducir ese porcentaje del 4% en función de tus propias circunstancias financieras.

Schroders encargó a Research Plus Ltd la elaboración, entre el 20 de marzo y el 23 de abril de 2018, de un estudio online independiente en el que participaron 22.000 inversores de 30 países a escala global, como Australia, Brasil, Canadá, China, Francia, Alemania, la India, Italia, Japón, los Países Bajos, España, Emiratos Árabes Unidos, el Reino Unido y Estados Unidos, entre otros. Este estudio entiende por «inversores» a aquellas personas que invertirán un mínimo de 10.000 euros (o su contravalor en otras divisas) en los próximos doce meses y que hayan modificado sus inversiones en los últimos diez años.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas