Por qué la reducción de los aranceles no salvará a los Estados Unidos

Dado que la imposición de los aranceles de la era Trump no tuvo un impacto evidente en la inflación general de los Estados Unidos, o en las exportaciones chinas, no está claro lo que podría suceder con su reducción.

Authors

Aumenta la presión sobre el presidente Joe Biden para que revierta el desplome de su popularidad antes de las elecciones de mitad de mandato del 8 de noviembre mediante el control de una inflación galopante. Esta semana ha pedido al Congreso que suspenda los impuestos federales sobre los combustibles y se ha insinuado que pronto se reducirán los aranceles a los productos importados de China que fueron impuestos por la administración Trump.

Será un reto político para Biden reducir todos los aranceles a los productos chinos. Como señalamos en el momento de su victoria en las elecciones, las políticas monetarias restrictivas con respecto a China se han hecho populares a ambos lados del Congreso. Por lo tanto, parecer "blando" con Pekín y abrir la puerta a aún más exportaciones chinas podría ser un gran autogol, especialmente si la reducción de los aranceles no logra reducir la inflación al rojo vivo.

Si se observa la inflación general, es fácil llegar a la conclusión de que la reducción de los aranceles contribuiría a bajar la inflación en los Estados Unidos y a mejorar la suerte de los exportadores chinos. Al fin y al cabo, como muestran los gráficos siguientes, una media ponderada de las 11 categorías de la canasta del IPC estadounidense que se enfrentaron a los aranceles aumentó un 2,5 % durante la fase inicial de la guerra comercial. Han aumentado aún más en los últimos años.

Mientras tanto, el superávit comercial bilateral de China con los Estados Unidos se redujo en unos 60.000 millones de dólares en los nueve meses anteriores a marzo de 2020 sobre una base móvil de 12 meses. A primera vista, pues, tiene sentido intuitivo que la reducción de los aranceles invierta estas tendencias.

Sin embargo, una vez que empezamos a profundizar en los datos, resulta menos obvio que la reducción de los aranceles tenga un impacto positivo en los precios estadounidenses o en las exportaciones chinas.

Empezando por la inflación estadounidense, aunque el precio de los bienes que se enfrentaron a los aranceles aumentó claramente durante la guerra comercial, las 11 categorías generales representaron menos del 5 % de la canasta del IPC básico estadounidense. En consecuencia, el aumento del 2,5 % de los precios solo contribuyó en alrededor de 0,1 puntos porcentuales a la inflación subyacente global durante el período. Dado que los precios de otros bienes apenas se movieron, la inflación subyacente general se mantuvo baja y estable en torno al 2 % mientras se imponían los aranceles.

Es cierto que los precios de los bienes que se enfrentan a los aranceles han subido mucho más recientemente, alrededor de un 15 % desde comienzos de 2020. Se podría argumentar que simplemente hubo un desfase entre la puesta en marcha de los aranceles y las presiones de los precios que llegaban a los consumidores. Sin embargo, aunque es difícil de desentrañar, parece que estos aumentos tienen tanto que ver con las presiones generales de los precios a nivel mundial como con los propios aranceles. Al fin y al cabo, la inflación de los bienes básicos se ha disparado durante la pandemia, ya que la oferta de muchos productos no ha podido seguir el ritmo de la demanda desenfrenada.

En cualquier caso, no es evidente que los aranceles hayan provocado una presión al alza especialmente fuerte sobre los precios de los bienes en los Estados Unidos y probablemente haya un par de razones clave para ello.

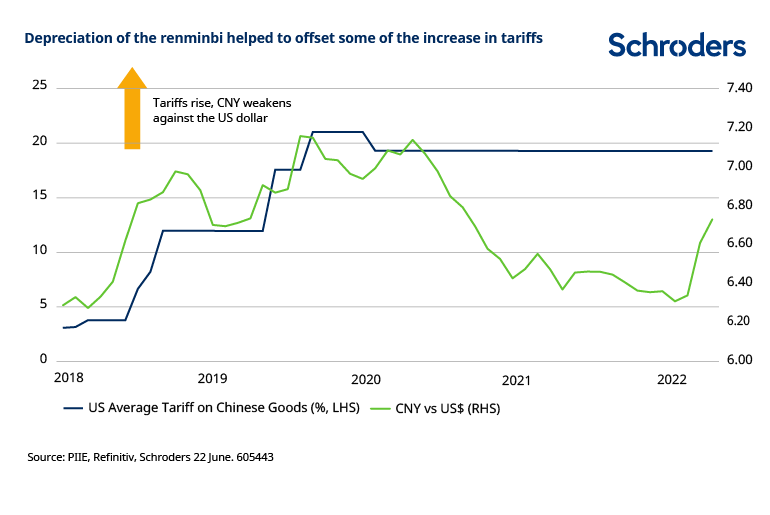

Para empezar, al menos una parte del aumento de los aranceles fue absorbida. Es difícil demostrar de forma concluyente que los gravámenes fueron absorbidos por los márgenes de las empresas, pero es indudable que la depreciación del renminbi chino ayudó a compensar el impacto de los aranceles. Como muestra el gráfico siguiente, el renminbi se depreció más de un 10 %, hasta situarse en torno a los 7,20/$, al imponerse los aranceles. Esto contribuyó a que el crecimiento de los precios de las importaciones estadounidenses procedentes de China se redujera durante la guerra comercial.

Mientras tanto, también parece que los exportadores chinos pudieron eludir los aranceles enviando las mercancías a través de terceros países. Por ejemplo, las estadísticas comerciales oficiales de China muestran que el superávit comercial con los Estados Unidos se redujo en casi 60.000 millones de dólares durante la guerra comercial.

Sin embargo, casi la mitad del descenso se vio compensado por el aumento del superávit comercial con otras partes de Asia, especialmente Corea del Sur, Vietnam y Filipinas. La combinación de estos factores contribuyó a que la balanza comercial global de China siguiera subiendo durante la guerra comercial, incluso cuando los aranceles aumentaron.

El resultado de todo esto es que, si bien la eliminación de los aranceles puede suponer un alivio marginal de las presiones sobre los precios de determinados productos, es poco probable que haga caer la inflación general. La inflación de los bienes sí parece haber empezado a retroceder en los últimos meses. Sin embargo, existen al menos tres razones para pensar que la inflación será un problema durante un tiempo más si persisten los cuellos de botella, los precios de las materias primas siguen siendo elevados y la inflación en el sector servicios se recupera.

Del mismo modo, hay pocos indicios de que la reducción de los aranceles vaya a mejorar significativamente la suerte del sector exportador chino. El sector se enfrentará a un fuerte descenso de la actividad en los próximos meses, ya que los nuevos pedidos han disminuido.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas