QEP: siete temas clave para 2022 y más adelante

La guerra en Ucrania ha exagerado muchas tendencias, inclusive el aumento de la presión sobre los commodities y las crecientes interrupciones de las cadenas de suministro globales; todo ello, de cara a una inflación elevada.

Junto con la terrible tragedia humana que se ha desatado a partir de la invasión de Rusia a Ucrania, la guerra también ha exagerado muchas tendencias preexistentes. Algunas incluyen el aumento de la presión sobre los commodities y las crecientes interrupciones de las cadenas de suministro globales en un momento en que las fuerzas inflacionarias ya han sido elevadas. No se observaba una estanflación amplia (una desaceleración del crecimiento económico en simultaneidad con una aceleración de los precios) en el mercado desde la década de 1970. En el nivel alto, no se asocia con el aumento de los mercados de renta variable debido a la consecuente reducción de los márgenes de ganancias. En términos históricos, tampoco ha habido condiciones favorables para los bonos; los commodities y los instrumentos de resguardo seguros, como el oro, son los grandes beneficiados. Esto plantea un enigma para los bancos centrales que no quieren ahogar la recuperación posterior al Covid-19, pero también necesitan evitar que la inflación afecte a la espiral creciente de salarios-precios. Las tasas de interés, en definitiva, son una herramienta rudimentaria; sin embargo, en general, hoy se considera que la Reserva Federal (Fed) de los Estados Unidos está actuando lentamente y haciendo su mejor esfuerzo por retomar la jugada. Las expectativas actuales del mercado sugieren una tasa de fondos federales pretendida del 3 % (actualmente 0,25 % - 0,5 %) para principios del año próximo, junto con una tendencia más agresiva hacia el endurecimiento cuantitativo, lo que equivaldrá a otra suba de tasas del 0,25 %.

Es claro que los riesgos de una recesión en los Estados Unidos se han moderado, aunque cerca del 30 % de los participantes en el mercado creen que se producirá una recesión. La reciente inversión de la curva de rendimiento de los Estados Unidos (10 años/2 años) es otro signo amenazante, dado el buen historial de predicción de recesiones futuras, aunque los desfases pueden ser largos (el plazo de entrega medio de las últimas seis inversiones es 18 meses). En términos de reacción del mercado a tanto la guerra como el eje de la política de la Fed, los commodities ya aumentaron más, y los bonos se vendieron considerablemente mientras la renta variable parece estar en estado de negación. Frente a este escenario de incertidumbre, presentamos siete temas clave que observamos para los próximos meses (y, en algunos casos, años):

1. Con o sin recesión, el crecimiento global está en riesgo

Esto tiene consecuencias importantes en materia de inversión para todas las clases de activos, pero la divergencia en la volatilidad entre bonos y renta variable, este año, sugiere una gran desconexión en la mirada. De manera implícita, los inversores de renta variable parecen suponer que el desempleo se mantiene bajo y tanto los balances de los individuos como de las empresas son robustos. En otras palabras, la Fed hará un buen trabajo en lo que refiere al control de la inflación, sin generar recesión. Sin embargo, la historia ha demostrado que esta foto puede cambiar rápidamente a medida que el crecimiento se disipa. Además, los aumentos salariales están siendo erosionados por la inflación, y los consumidores necesitan utilizar ahorros para ofrecer una perspectiva de aterrizaje suave. Mientras tanto, las previsiones de ganancias corporativas, este año, siguen revisándose al alza, lo que sugiere un grado razonable de complacencia. Wall Street no es Main Street, pero parece muy poco probable que el impulso positivo detrás de la renta variable, que los inversores han disfrutado desde 2009, persista con el mismo vigor, en especial, dadas las valuaciones iniciales de muchos de los pesos pesados de los índices. Sin embargo, muchas áreas, incluida una larga estela de acciones fuera de las referencias principales, están valuadas de un modo mucho más atractivo y orientadas a una mejora en sus resultados. Esperamos que haya una dispersión amplia entre ganadores y perdedores relativos, ya que hay muchas fuerzas en juego.

En un mercado más matizado, ser muy selectivo y evitar llamadas del sector de alto nivel será más importante.

2. El conflicto en Ucrania no será otra guerra olvidada

Las consecuencias de la invasión de Rusia en Ucrania son importantes, debido a su ubicación estratégica en la frontera de los países de la OTAN y su importancia como proveedor de materia prima. Múltiples resultados son posibles, pero el hecho de entrar en un callejón sin salida a raíz de un conflicto que va endureciéndose con el tiempo puede generar una sensación de riesgo geopolítico con muchos vaivenes durante varios años, independientemente de si, al final, da lugar a un cambio de régimen en Moscú. Los vínculos directos entre Rusia y la economía global son relativamente pequeños. Rusia representa cerca del 3 % de las exportaciones de la Eurozona, y estimamos que menos del 0,5 % de las ganancias de las empresas en el índice MSCI World se atribuye directamente a Rusia. Es el mayor impacto del aumento de los precios de la energía y el contagio a través de nuevas dislocaciones a las cadenas de suministro globales lo que es mucho más significativo, pero difícil de cuantificar.

La respuesta de China también es crítica en lo que respecta a establecer el tono geopolítico durante los años que vendrán. Una nueva guerra fría, disputada junto con líneas económicas con China y Rusia en el mismo campamento sería extremadamente dañino, en un momento en que la necesidad de cooperación internacional en la transición energética es imperativa. Al menos, parece que la tendencia a alejase de la globalización en las relaciones comerciales se acelerará.

Un creciente enfoque en los ganadores y perdedores estructurales será vital para evitar el lado equivocado de estos cambios de más largo plazo.

La creciente importancia de una perspectiva temática de riesgos y oportunidades deberá incorporarse explícitamente en los procesos de inversión. Además, dada la mayor incertidumbre, habrá un aumento de la reacción exagerada ante hechos cambiantes. Con una disciplina adecuada y gestión del riesgo, aún hay muchas oportunidades de invertir en buenas empresas a excelentes precios.

3. El mecanismo de transmisión clave son los precios de los commodities, que pueden permanecer más altos por más tiempo

Las crecientes presiones sobre los costos son la principal preocupación en el corto plazo, en especial, para aquellas empresas que tienen un poder de fijación de precios menor (por ej., los productos básicos de consumo). Un buen indicador de esto es el nivel y la estabilidad de los márgenes de ganancias, que se incorporan explícitamente en el marco de calidad de los QEP (productos de renta variable cuantitativa). Creemos que las empresas que muestran que pueden resistir a la presión en los márgenes y tienen expectativas futuras de crecimiento sanas, aunque no necesariamente las más altas, sin un excesivo apalancamiento financiero, están mejor preparadas para enfrentar este escenario de incertidumbre (por ej., las farmacéuticas).

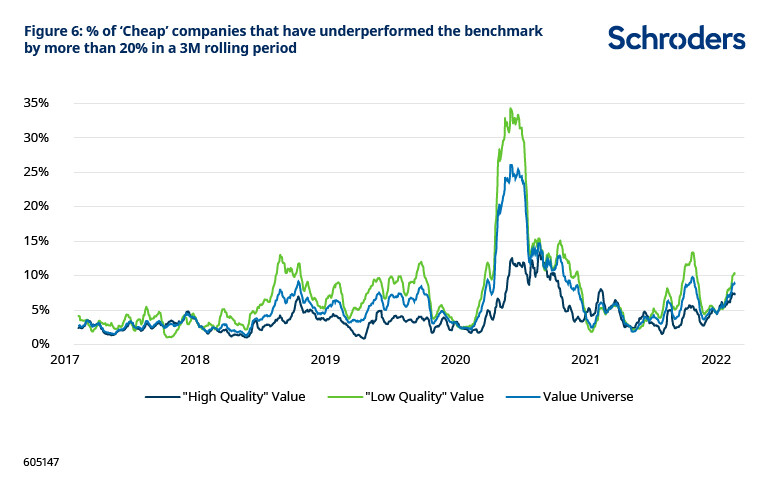

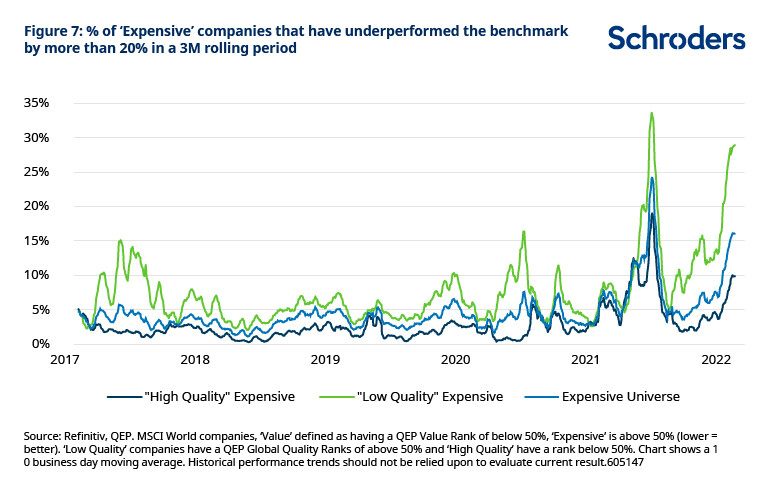

Será más importante evitar trampas de valor, discriminando más a la hora de analizar acciones baratas desde una perspectiva de calidad.

Al margen del impacto directo de corto plazo sobre los costos de los insumos, la suba de los precios de los commodities complican las perspectivas de más largo plazo de una transición energética global exitosa, con consecuencias importantes en términos de posicionamiento en el sector energético actual. El camino hacia el cero neto es amplio, y es poco probable que se coordine con consecuencias significativas en las cadenas de valor y el gasto de capital. La inversión requerida para la transición necesaria es inmensa. El escenario de cero neto en 2050 de la Agencia Internacional de Energía (IEA) sugiere que la inversión de capital en energía deberá aumentar del 2,5 % del PIB actual al 4,5 % para 2030. Esto desviará la inversión de proyectos existentes “más sucios”, en un momento en que dichos materiales son cruciales para crear una economía más limpia.

El riesgo aquí es la “inflación verde”, donde se observa un aumento de la demanda de los precios del cobre, el litio, el aluminio y otros minerales. Paradójicamente, la extracción de estos metales y minerales, todos los cuales tienen una huella de carbono alta, debe compensarse con beneficios a más largo plazo. Una vez más, habrá ganadores y perdedores, pero asumimos que la mayoría de los precios de los commodities permanecerán elevados por un periodo sostenido. En lo que refiere específicamente al petróleo, un acuerdo potencial con Irán y las reservas estratégicas de los EE. UU. en liberación serán particularmente útiles para mitigar la distancia entre la oferta y la demanda.

Irónicamente, en los últimos tiempos, los inversores centrados en la sustentabilidad han tenido un rendimiento drásticamente inferior al de sus pares con menor conciencia ambiental, debido a este ajuste mayor de los precios de los commodities; sin embargo, los mercados de capitales juegan un rol crucial en la financiación de esta transición, al tiempo que mitigan el riesgo de los modelos de negocios de larga data. Un enfoque simple de desinversión en todos los combustibles fósiles puede ser riesgoso, pero a nuestro criterio, no será así. Los inversores deberían centrarse en identificar las mejores empresas de su clase, que son líderes o que permiten la transición energética.

Los inversores que priorizan la sustentabilidad pueden posicionarse a favor de una transición energética de más largo plazo y gestionar los riesgos de inversión durante los periodos de suba de precios de los commodities.

4. El viento de cola de las grandes empresas tecnológicas ha disminuido

Un caso de incertidumbre es si, en un mundo donde la rentabilidad será más difícil de obtener, el mercado instintivamente volverá al crecimiento por motivos de seguridad. Hasta ahora no ha ocurrido y, si así fuera, el mercado parece estar discriminando bastante en términos de la distinción entre quienes tienen ganancias más sustentables y la estela más larga de discursos más especulativos. A pesar del sólido desempeño durante la pandemia, un buen ejemplo serían las empresas tecnológicas que no generan beneficios, que han tenido resultados drásticamente inferiores el año pasado, junto a otras causalidades importantes de excesivo optimismo (por ej., Netflix). Con unas pocas excepciones notables, históricamente, mantener dichas acciones no ha sido garantía de una fuente sustentable de retornos, y en términos más amplios, no ha puesto fin a la continua dependencia del comportamiento exuberante del mercado.

Una mayor discriminación es saludable y está a años luz de la limitación al desempeño ocurrida entre 2017 y fines de 2020. Si bien su impacto puede estar sobredimensionado, un mecanismo que puede estar frenando el crecimiento es el hecho de que los rendimientos más altos de largo plazo generan ganancias futuras menos atractivas. Nuestra hipótesis de trabajo es que las grandes empresas tecnológicas han logrado un equilibrio en términos de su peso en los principales índices y su mayor influencia en la sociedad; las ganancias o las pérdidas, a partir de aquí, tendrán más que ver con las acciones. En otras palabras, vivir el hoy se apreciará más que apostar al mañana. La reacción exagerada del mercado, sin embargo, generó muchas oportunidades en las áreas de “crecimiento de calidad”, las cuales, a nuestro criterio, también han quedado atrás en los últimos años y —lo que es bastante inusual, por los estándares históricos— puede ser una gran asignación en una cartera centrada en el valor.

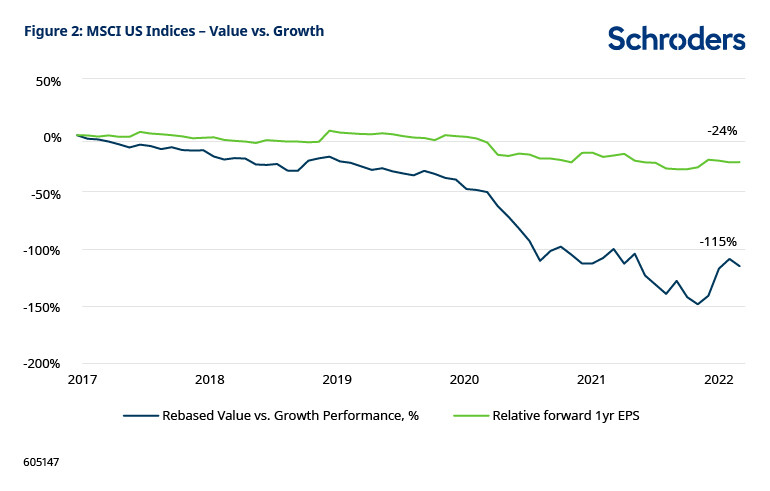

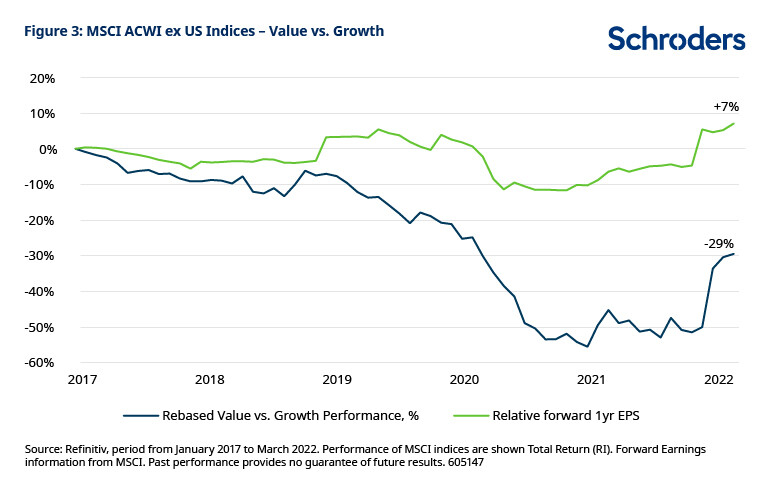

5. El argumento a favor del “valor” sigue siendo convincente, pero...

El tan esperado resurgimiento de la inversión en valor, que comenzó en noviembre de 2020, parecer haberse agotado rápidamente durante 2021. Una recuperación tan corta sería muy inusual; sin embargo, lo que es más importante es que sigue habiendo una desconexión significativa entre el desempeño relativo de las acciones más baratas y sus fundamentos, al menos cuando se lo mide según el futuro crecimiento de las ganancias. Si se utilizan los índices de estilo de MSCI como indicador, esto es más evidente en el mercado estadounidense, donde el desempeño un 50 % más bajo del índice Value desde 2017 no se ha justificado por la progresión de las ganancias esperadas.

6. Por qué debería evitar las trampas de valor

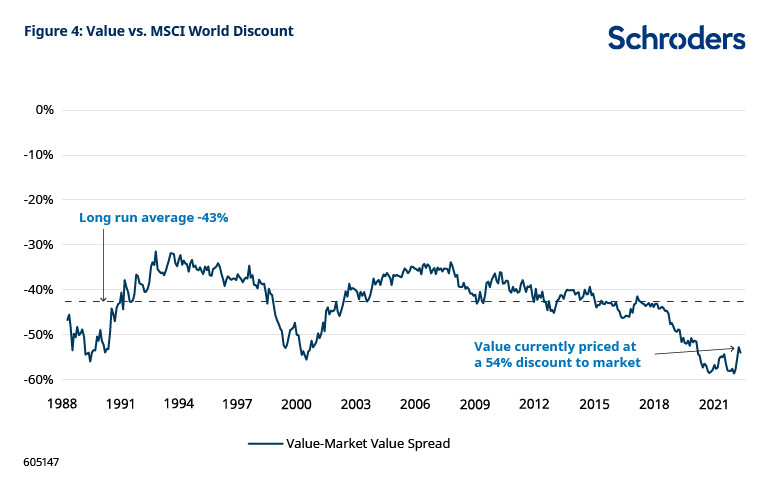

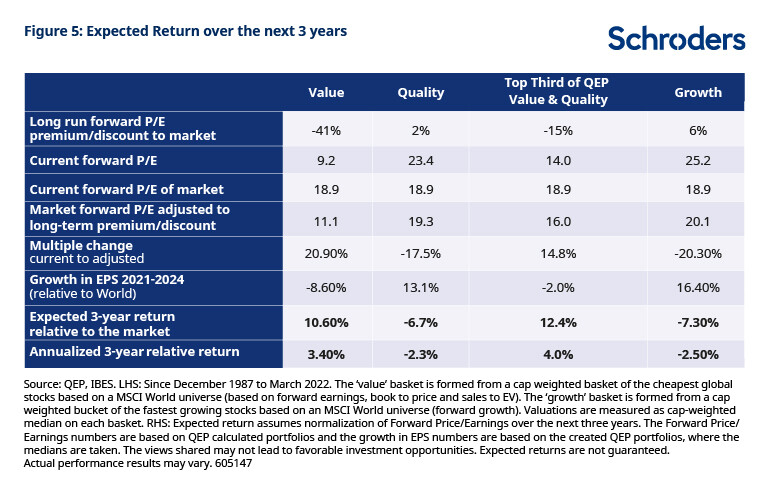

El caso es aún más marcado si seguimos distinguiendo, dentro del universo del valor, entre las acciones con fundamentos más sólidos. De hecho, la comparación del valor, la calidad y la intersección del valor y la calidad (es decir, acciones asequibles con buenos fundamentos) sugiere que los mejores retornos se encontrarán en la relación “calidad-valor”, en línea con el desempeño de largo plazo. El descuento actual de la valuación, asociado con esta serie de acciones de calidad y valor, implica un rendimiento un 12 % superior durante tres años para que puedan volver a su descuento de largo plazo respecto del precio de mercado, luego de considerar el crecimiento esperado. Un buen ejemplo de calidad de precio atractiva son las farmacéuticas, que hoy cotizan con el descuento más amplio respecto del precio de mercado general desde, al menos, 1995.

La clave para invertir en valor a largo plazo, en especial, durante épocas de estrés de mercado o económico, es evitar las trampas de valor.

Centrarse en la calidad, en el universo del valor, ha generado históricamente los mejores resultados, al jugar con eficacia un juego imposible de ganar y esquivar los que son baratos por un motivo.

Las finanzas son un buen ejemplo. Los bancos deben ser tenidos en cuenta como un área de valor tradicional del mercado y son altamente representados en las carteras centradas en el valor y los índices de estilo correspondientes. Sin embargo, también tienen una desventaja debido a la reducción de sus márgenes de interés netos, que surgen de una curva de rendimiento estable y perspectivas de menor crecimiento del crédito. Si bien el sector ha avanzado bastante desde los excesos de la era previa a la Crisis Financiera Global (GFC), una vez más, sigue siendo selectivo y centrándose en la calidad de los activos.

Para aquellos inversores de valor que desean estar preparados, apiñarse en instrumentos de defensa históricamente baratos puede no ser el mejor enfoque, dadas las presiones en los márgenes en muchas industrias tradicionalmente estables. La selección de acciones es tan importante como en las áreas de valor más complejas.

7. Los mercados emergentes son baratos por un motivo y deberían evaluarse al alza

Un argumento similar en favor de ser selectivo puede plantearse respecto de los mercados emergentes, que suelen agruparse y, por ello, estar expuestos a llamadas de asignación de activos de alto nivel, en lugar de evaluaciones más matizadas. El universo de los mercados emergentes es, de hecho, ampliamente diverso, con factores variados. La simple división entre exportadores de commodities e importadores netos de recursos ha sido muy evidente en el último año. América Latina, Medio Oriente y Sudáfrica han experimentado viento de cola, en algunos casos, impulsado más por la apreciación de la moneda (por ej., el real brasileño y el rand sudafricano). En relación con ello, Taiwán y Corea del Sur son más vulnerables, debido a que están más conectados con el crecimiento global por su alto contenido de exportaciones.

Mientras tanto, China ha perdido popularidad debido a sus medidas regulatorias en varios sectores clave; en particular, las contundentes restricciones a los gigantes de la tecnología durante 2021 en pos de la prosperidad común. Esto se agravó aún más por la incertidumbre respecto del grado de apoyo de China a Rusia y el constante riesgo de que los entes reguladores de EE. UU. eliminen a las empresas chinas de los registros de las bolsas de valores debido a la cantidad insuficiente de documentos de auditoría que respalden sus estados contables. En consecuencia, Beijing acaba de dar una ofrenda de paz al manifestar su amplio apoyo al mercado, que los inversores tomaron como el fin de la intervención regulatoria por ahora, y cooperar más estrechamente con la SEC en las acciones chinas que cotizan en bolsas estadounidenses. A la par de esto, China está luchando con un mercado inmobiliario dubitativo, y su política Covid-19 cero impactará severamente en el crecimiento este año, ya que el aumento de las infecciones lleva al confinamiento de las ciudades, aunque es más probable que pida un mayor estímulo del crédito.

Si miramos más allá de las generalidades, China aún ofrece una fuente rica de empresas que desean beneficiarse de las temáticas de sustentabilidad positiva, y es mejor identificarlas desde una perspectiva al alza.

En términos más amplios, a diferencia de las crisis anteriores en los mercados emergentes, la amenaza de contagio a raíz de una derrota rusa parece limitada, ya que la deuda externa de corto plazo (como un porcentaje de las reservas internacionales) es la más baja de la historia y los tipos de cambio también están valuados de un modo más adecuado. En resumen, las oportunidades en los mercados emergentes deberían considerarse al alza, al tiempo que deben reconocerse plenamente los riesgos más amplios en sentido vertical, que son más altos que nunca desde la reducción gradual de estímulos de 2013.

Acciones y respuesta de los QEP

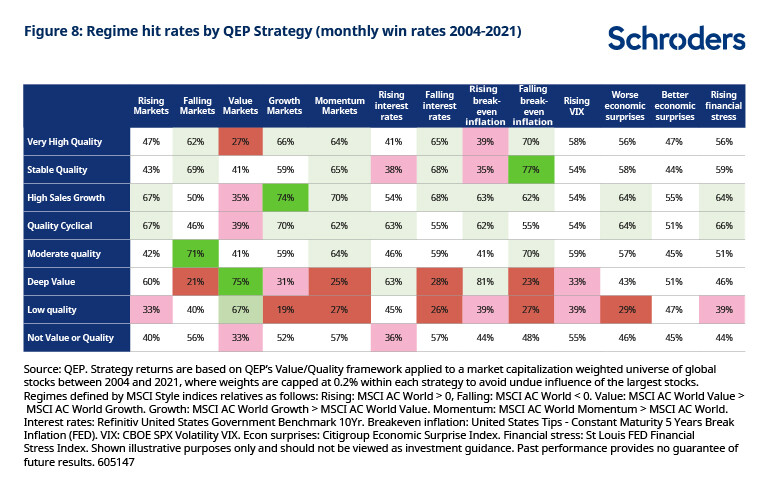

Si bien la esencia de los siete puntos anteriores se reduce a un grado más alto que lo normal de incertidumbre de los inversores, también gesta un entorno más propicio para la gestión activa. Nuestro enfoque parte firmemente de la contrapartida entre valor y calidad, que lleva a un rango de temáticas en nuestras carteras que son aptas para una amplia gama de entornos de mercado (Ver tabla). La clave es garantizar la exposición en la mayoría de estas temáticas y asegurarse de que ningún entorno domine el desempeño de la estrategia. Además de ser más selectivo al nivel de las acciones, enfocarse en la calidad será importante, así como garantizar un abordaje equilibrado del crecimiento y evitar pagar de más.

- Debido a las crecientes presiones sobre el costo y la interrupción constante de las cadenas de suministro, actualmente, destacamos la importancia de los márgenes en nuestro marco de calidad. En la práctica, esto significa remarcar nuestra visión de calidad de las empresas que históricamente han sido vulnerables a la compresión de márgenes, en favor de priorizar a aquellas que cuentan con márgenes de ganancias idealmente crecientes, si corresponde. El punto de partida también es crucial, ya que esas empresas con márgenes crecientes están claramente mejor posicionadas para capear la posible tormenta. Tener balances flexibles también es importante, ya que se prefiere a las empresas que pueden absorber presiones de costos temporarias. Como las tendencias adversas en “tiempo real” sobre los márgenes está incluidas en las previsiones de los analistas, puede que estos sean más conscientes de la dirección de las revisiones de EPS de los analistas a corto plazo. Sin embargo, también somos conscientes de que hemos pasado el pico del ciclo de ganancias actual, y los analistas son, casi con seguridad, demasiado optimistas hoy en día. En consecuencia, estamos probando nuestros modelos de calidad para garantizar que haya un margen suficiente de seguridad entre ganadores cíclicos y estructurales. Actualmente, este es un enfoque de investigación clave para un equipo.

- Sin ser alarmistas, también estamos intentando probar la resistencia de nuestras carteras a la recesión, siendo más cautos sobre las empresas que utilizan un grado alto de financiamiento de corto plazo, lo que eleva eficazmente la vara de robustez financiera. Por ejemplo, hay muchos ejemplos de minoristas y acciones muy baratas dentro de los mercados emergentes que han tenido que sobrevivir en niveles muy altos de deuda a corto plazo para superar la crisis del Covid-19. Si la demanda económica decepciona, el objetivo para estas acciones cambiará de nuevo y las probabilidades de apoyo gubernamental no están garantizadas. Analizar el universo de inversiones más amplio brinda un mayor alcance para identificar las mejores oportunidades, después de erradicar las posibles trampas de valor.

- Habrá pocos lugares para ocultarse si los mercados de renta variable fijan nuevos precios, pero instamos a ser más exigentes en áreas como la de productos básicos de consumo, que generalmente luchan por trasladar sus costos más altos, en especial, cuando la prima sustitutiva del bono se ha erosionado. Un área de defensa preferida, a nuestro criterio, es la salud, en especial, la farmacéutica, que se ha desempeñado bien en el último tiempo, pero en general aún cotiza con múltiplos históricamente bajos, dada su calidad subyacente. Vale la pena destacar nuevamente que la contrapartida usual entre valor y calidad no es evidente hoy, y es posible crear una cartera de valor con un PE de ganancias futuras diez veces superior, con las mismas características fundamentales que el mercado general, que está cotizando con un múltiplo casi 18 veces superior.

- Dentro de un valor complejo, seguimos defendiendo un enfoque de cobertura con exposición muy selectiva a áreas cíclicas (es decir, evitando las que tienen signos de problemas financieros o fundamentos deterioradores, en especial, los que enfrentan viento en contra estructural de largo plazo), compensado con una amplia gama de acciones de alta calidad, con flujo de caja libre adecuado y rendimientos respaldados por la calidad. Estos son los aspectos tangibles que es más probable que se demanden frente a un escenario más débil de crecimiento, pero tener un enfoque amplio del valor, con exposición a las ganancias, el flujo de efectivo, los dividendos y las características de valuación basadas en activos, ha sido el mejor enfoque a lo largo del tiempo.

- Una cobertura natural de la creciente inflación dentro de la renta variable puede encontrarse en las industrias de recursos, aunque las consideraciones de sustentabilidad limitan el alcance de las asignaciones significativas y los precios de las acciones ya se han ajustado drásticamente. Nos centramos más en las mejores empresas en su clase; es decir, las que tienen planes de transición de carbono creíbles o las que ya tienen credenciales ambientales más sólidas. En nuestras estrategias más centradas en el valor, mantenemos la calificación de sobrepeso en los commodities y las acciones de las empresas de transporte marítimo estrechamente asociadas, lo que forma una cobertura natural. Estas áreas siguen siendo muy baratas a pesar del viento de cola estructural que ha tenido lugar durante muchos meses. Esperamos que dicha calificación persista por un tiempo.

- Como señalamos anteriormente, los bancos han hecho un largo camino desde el despilfarro previo a la era de la GFC. De nuevo, siguen discriminando y centrándose en la calidad de los activos. Las acciones de bancos que tenemos están bien capitalizadas. En Europa, los bancos ya cotizan con el descuento más alto respecto de sus valores nominales, incluso antes de los hechos recientes, pero debido a la corrección de los balances de los dos últimos años, seguimos estando selectivamente cómodos por ahora. Efectivamente, la reciente reducción de la calificación de los bancos de la UE, a nuestro criterio, ha sido indiscriminada, no así una reacción exagerada e inesperada en estas circunstancias (es decir, vender todas las acciones rápidamente en lugar de esperar a que se informe sobre la exposición de los activos).

- También seguiremos contribuyendo al crecimiento de la calidad sin pagar de más, centrándonos en las empresas con perspectivas de mejora que consideramos más durables durante un periodo de rápida disrupción. Hemos complementado nuestro trabajo en 2020 de identificar a las empresas con las mejores características de crecimiento futuro, ya que incorporamos medidas de generación de flujo de efectivo histórico, complementado con inversiones en investigación y desarrollo que se espera que crezcan gradualmente. Como señalamos, la compresión múltiple, evidente en muchas de estas acciones que han sido pasadas por alto en los últimos años, brinda muchas oportunidades buenas.

Nuestra agenda de investigación actual se orienta a identificar a los ganadores estructurales y evitar el potencial de pérdidas relativas, mientras mantenemos el enfoque en las temáticas y la sustentabilidad, en especial, en materia de transición climática y tendencias sociales. Esto último, especialmente, no ha sido ampliamente reconocido, pero es probable que sea aún más pertinente, ya que el aumento constante del costo de vida es probable que genere un aumento de la inequidad social en los años venideros.

Resumen

Las crisis geopolíticas históricamente les han dado oportunidad de compra a los inversores centrados en la renta variable. Sin embargo, no se afirma tan ampliamente que la principal advertencia ante la consecuente respuesta “compre antes de que baje de precio” es la posibilidad de que la crisis de lugar a una recesión. No hay consenso al respecto, pero las probabilidades se han reducido, con certeza. Además, el hecho de que parece probable que Rusia permanecerá aislada del resto del mundo en el futuro próximo aumenta el riesgo de adopción de medidas en represalia sin precedentes.

Es claro que la situación sigue siendo muy incierta, y se garantiza un alto grado de precaución. Esto no debe perjudicar lo atractivo de buscar buenas oportunidades de valor, ya que los excesos del periodo 2017-2020 solo se han suavizado parcialmente, aunque evitar las trampas de valor será aún más importante. La representación inusualmente más alta de las acciones de defensa que cotizan con valuaciones relativamente baratas significa que los inversores no necesitan salir corriendo en busca de seguridad.

La renta variable hoy es mucho más optimista que el mercado de bonos, lo que parece poco probable que persista. Como mínimo, el nivel elevado de incertidumbre respecto del entorno geopolítico y macroeconómico sugiere que la renta variable será más volátil y más propensa a sensaciones de gran variación. La opinión de que la Fed se pondrá al día aumenta la incertidumbre.

Como nota final, señalamos que los periodos de volatilidad moderada del mercado han provisto históricamente un escenario favorable para nuestro enfoque diversificado, ya que tiende a generar oportunidades a corto plazo. Poder extraer la volatilidad de mercado excesiva, comercializando de manera eficiente (poco y con frecuencia), puede constituir un factor de rendimiento relativo este año, mucho mejor que hacer llamadas menos predecibles en sentido vertical.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Temáticas