Authors

Los impuestos siempre constituyen un tema candente tanto para la población como para las empresas que los pagan. Quizás por ello no resulte sorprendente que la recopilación y comparación por parte de la OCDE —una organización compuesta, en gran medida, por países ricos— de datos sobre los sistemas de tributación de 35 países despierte cierto interés.

A continuación exponemos algunas de las conclusiones más reveladoras.

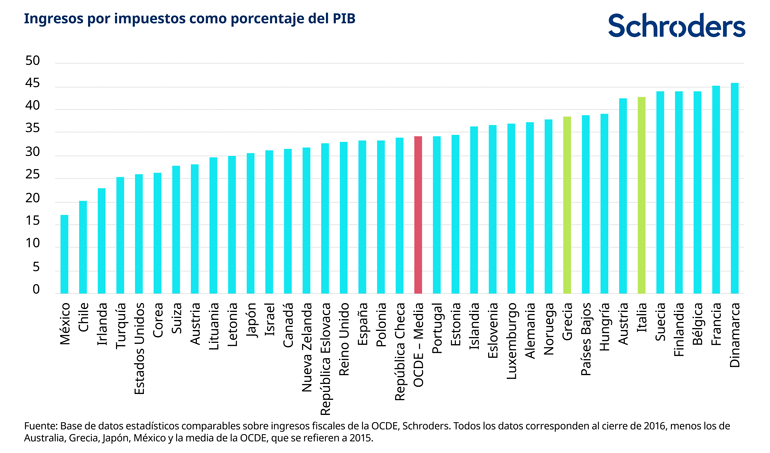

1. Las mayoría de los países presenta sistemas tributarios con una mayor correlación con el PIB que en cualquier otro momento desde 1990

Alrededor del 80% de los países estudiados llevó a cabo un incremento de los niveles impositivos entre 1990 y 2016. Los mayores ingresos por impuestos en todos los principales sectores, especialmente aquellos derivados del IVA y del impuesto de sociedades, han impulsado la ratio impuestos/PIB hasta un nivel récord del 34%.

Los motivos que sustentan esta situación son complejos, especialmente en lo que respecta a la drástica subida desde la crisis financiera de 2008. Esta no se debe necesariamente al aumento de los tipos impositivos por parte de gobiernos endeudados con el fin de recaudar más fondos, tal y como explicaremos más adelante.

Fuente: Base de datos estadísticos comparables sobre ingresos fiscales de la OCDE, Schroders. La media de la OCDE se refiere a los datos de 2015.

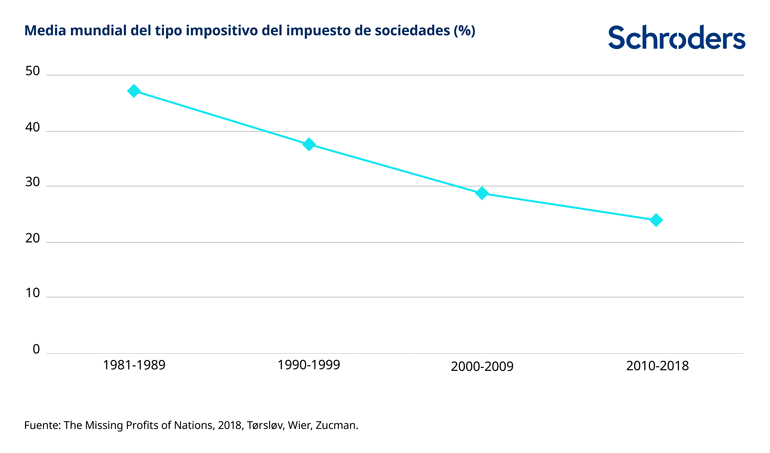

2. Este aumento generalizado de la tributación se ha producido a pesar de que el impuesto de sociedades ha descendido alrededor de un 50% desde la década de 1980

Un motivo de gran relevancia ha sido la «guerra de tipos impositivos» en el impuesto de sociedades. Los países han luchado por ofrecer los tipos más reducidos con la intención de atraer a las empresas. Para ilustrar este hecho, incluimos un gráfico, extraído de un informe académico reciente, que muestra cómo el tipo impositivo medio del impuesto de sociedades ha experimentado un drástico descenso durante un dilatado período. También cabe destacar que el aumento de los beneficios antes de impuestos ha impulsado los ingresos generales derivados del impuesto de sociedades, a pesar del menor nivel de los tipos impositivos.

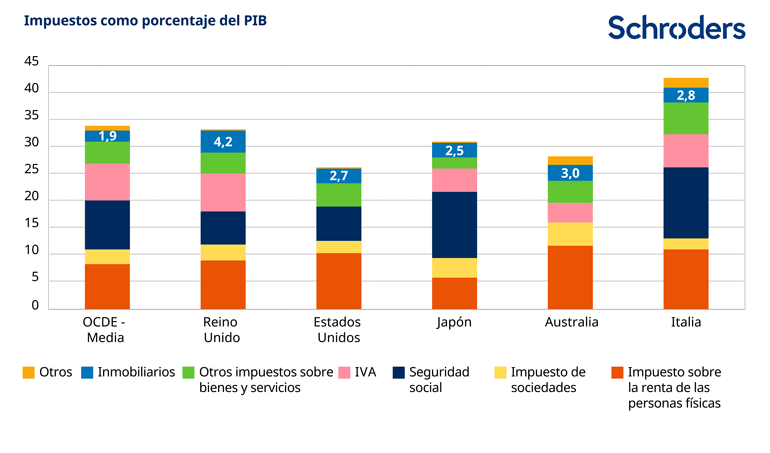

3. El impuesto de sociedades constituye una fuente de ingresos poco significativa para los gobiernos

Fuente: Base de datos estadísticos comparables sobre ingresos fiscales de la OCDE, Schroders. La media de la OCDE se refiere a los datos de 2015.

Fuente: Base de datos estadísticos comparables sobre ingresos fiscales de la OCDE, Schroders. La media de la OCDE se refiere a los datos de 2015.

No es ninguna novedad. A pesar del descenso de los tipos impositivos para las empresas, el impuesto de sociedades no ha caído en absoluto en relación con el PIB desde 1990. Habida cuenta de su reducida contribución a los ingresos generales, el recorte del impuesto de sociedades constituye una medida con unos costes directos muy inferiores en comparación con la reducción del impuesto sobre la renta, a pesar de la creciente oposición pública. Los gobiernos también esperan que el recorte de los tipos impositivos para empresas les aliente a establecerse o ampliar su presencia en un país, y así contraten a personas que pagarán el impuesto sobre la renta y comprarán bienes y servicios gravados.

4. El impuesto sobre el valor añadido (IVA) y otros impuestos sobre bienes y servicios (p. ej., los derechos de aduana) contribuyen en una proporción mucho más elevada a las arcas públicas

5. El peso del impuesto sobre la renta en relación con el PIB no ha aumentado en la mayoría de países desde el año 2000. Las subidas tributarias se han llevado a cabo allí donde despiertan menos agitación.

Los ámbitos que acaparan menos atención, como el IVA y las contribuciones a la seguridad social, han sido las principales áreas donde se ha sentido una mayor presión.

Fuente: Base de datos estadísticos comparables sobre ingresos fiscales de la OCDE, Schroders. Todos los datos corresponden al cierre de 2016, menos los de Australia, Grecia, Japón, México y la media de la OCDE, que se refieren a 2015.

6. La obsesión de los consumidores británicos con los precios de la vivienda es directamente proporcional al interés del Gobierno por obtener ingresos del sector

Los ingresos por impuestos derivados de los activos inmobiliarios son más elevados en el Reino Unido como porcentaje del PIB que en cualquier otra economía principal y duplica con creces la media de la OCDE.

Fuente: Base de datos estadísticos comparables sobre ingresos fiscales de la OCDE, Schroders. Todos los datos corresponden al cierre de 2016, menos los de Australia, Japón y la media de la OCDE, que se refieren a 2015.

7. Grecia e Italia han sido objeto de duras críticas, pero generan más ingresos por impuestos, como porcentaje del PIB, que la mayoría del resto de economías principales.

Aumentar mucho más la presión fiscal no constituye una opción realista. Solo es posible mejorar la salud presupuestaria mediante el recorte del gasto —como por ejemplo, con una reducción de sus cuantiosos beneficios— o con medidas orientadas a incrementar la productividad —como una flexibilización de las legislaciones laborales—. El clima político de Italia, en concreto, dificulta cualquiera de estas dos opciones, al menos a corto plazo.

Información Importante: Las opiniones expresadas aquí, son las de Duncan Lamont, Responsable de estudios y análisis, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Schroders será responsable del tratamiento de tus datos personales. Para obtener información sobre cómo Schroders podría tratar tus datos personales, consulta nuestra Política de privacidad disponible en www.schroders.com/en/privacy-policy o solicítala a infospain@schroders.es en caso de que no tengas acceso a este sitio web. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas