No mire atrás con ira: Por qué el crédito merece un nuevo comienzo

La venta masiva de bonos ha sido realmente contundente, pero es importante no dejarse perseguir por la rentabilidad del pasado. Los rendimientos son atractivos, el mercado está revigorizado y creemos que es el momento de ser audaz y volver a la carga.

Authors

El alcance de la revalorización de los bonos en los últimos meses ha sido notable. Dado que la alta inflación de varias décadas es una de las causas principales de la reciente agitación, no es tan sorprendente que los bonos en particular hayan sufrido una dolorosa corrección.

A medida que los bancos centrales se han vuelto halcones con su política monetaria restrictiva y han empezado a subir las tasas de interés, los mercados han descontado rápidamente ciclos de subidas significativos, incluso agresivos, quizás en un grado excesivo.

El panorama macroeconómico ha cambiado significativamente, y los inversores deberían considerar si las tasas de descuento aplicadas a los activos financieros están reflejando adecuadamente el mayor potencial de riesgo. Los mercados de renta fija han experimentado algunos de los ajustes más espectaculares de este año.

Los inversores suelen valorar los bonos teniendo en cuenta las tasas de interés oficiales esperadas, la inflación prevista, la liquidez y los riesgos de impago, y añaden esto al rendimiento del bono. Entonces, las expectativas de aumento de las tasas de interés, la inflación y las tensiones económicas empujan los precios de los bonos a la baja y los rendimientos al alza.

La preocupación por la inflación y la política monetaria restrictiva del banco central surgieron a mediados de 2021. Desde entonces, también hemos sido testigos del inicio de una guerra en Ucrania y a la reimposición de estrictos confinamientos por el COVID en China. Desde un punto de vista puramente económico o de inversión, esto ha exacerbado fuertemente las interrupciones de la cadena de suministro, alimentado la inflación y dañado la confianza en la economía.

El crédito ofrece valor en relación con otras clases de activos y oportunidades de ingresos

Los mercados de bonos han revalorizado los riesgos macroeconómicos con mucha más rapidez y amplitud que los de renta variable, como muestran los movimientos de los rendimientos en el gráfico siguiente.

Los mercados de bonos son, por lo general, transparentes y eficientes, y se ajustan a los riesgos con frecuencia y de cara al futuro, y los rendimientos cambian en consecuencia. Esto significa que pueden revalorizarse más rápidamente que los activos privados, que tardan más en ajustarse.

En consecuencia, creemos que la venta masiva en los mercados de renta fija pública hace que sus valoraciones parezcan ahora atractivas en comparación con los activos privados. En los últimos años, los inversores han trasladado una parte importante de su capital a los activos privados, en parte debido a los bajos rendimientos de los bonos líquidos. Creemos que la balanza podría empezar a inclinarse más a favor de los bonos públicos o líquidos a partir de ahora.

Para situar la revalorización en un contexto histórico, la actual caída de los mercados de renta fija ha sido la más significativa en más de 20 años. Con los bajos rendimientos que ofrecen poco colchón para compensar la caída de los precios, la aparición de la alta inflación, la ralentización del crecimiento y la política monetaria restrictiva de los bancos centrales se combinaron para precipitar el colapso de la confianza.

El gráfico siguiente resalta el espectacular aumento de los rendimientos en todos los mercados de crédito desde principios de año.

Además, como se ilustra en el siguiente gráfico, el aumento de los ingresos que ofrecen los bonos corporativos con grado de inversión en relación con las tasas de los depósitos vuelve a ser muy atractivo (gráfico siguiente).

En general, la caída extrema de la confianza ha sido un motor técnico muy poderoso en los mercados mundiales de crédito y del Tesoro estadounidense.

Como podemos ver en el gráfico siguiente, la confianza alcanzó un territorio de pánico extremo, lo que indica que el mercado está compensando en exceso el riesgo. La buena noticia es que el sentimiento de debilidad extrema no suele durar mucho, a medida que se vuelve a pensar en frío. Existen indicios iniciales de que hemos visto el punto más bajo en términos de confianza.

En "épocas normales" cabría esperar una correlación baja o negativa entre los activos de riesgo y los activos "sin riesgo". En este episodio, sin embargo, se han correlacionado bastante, lo que indica lo extremas que se han vuelto las condiciones. Por lo tanto, en el futuro, esperamos una normalización de la confianza.

Perspectivas macroeconómicas

Vemos que, con el tiempo, la situación macroeconómica está cambiando de forma más favorable para los bonos. Esperamos que la inflación llegue a su punto álgido durante el segundo semestre de este año antes de estabilizarse, ya que los desequilibrios entre la oferta y la demanda deberían mejorar gradualmente. Pero también debemos recordar que, debido a los efectos de base, necesitamos ver subidas de precios menos severas para que la inflación empiece a bajar.

Estamos viendo los primeros signos de ralentización del crecimiento. Casi todas las grandes economías se están desacelerando o ralentizando, según los indicadores principales. China está sufriendo los efectos negativos de los estrictos confinamientos por el COVID. En los Estados Unidos, se observan señales de presión sobre el consumidor, algunos indicios de que el crecimiento del empleo se está moderando y el mercado inmobiliario se está debilitando.

Es muy posible que la inflación sea un factor a tener en cuenta, ya que el aumento de los precios de los bienes, sobre todo de la energía y los alimentos, actúa como un impuesto adicional sobre el consumidor. El consumo puede mantenerse durante algún tiempo, pero la inflación se comerá el volumen de bienes adquiridos.

Al mismo tiempo, el endurecimiento monetario también tendrá un efecto amortiguador, sobre todo porque se produce en una fase tardía del ciclo económico. La Reserva Federal (Fed) y otras entidades lo han reconocido en recientes comunicados.

La combinación de la desaceleración de la inflación y la ralentización del crecimiento reducirá la presión sobre los bancos centrales para que se endurezcan más de lo que el mercado ya está esperando.

Dado que los mercados de bonos ya están sopesando muchos riesgos de inflación y de tasas de interés, es probable que veamos cómo se relajan estas presiones sobre estos mercados.

Dicho esto, somos conscientes de que hay varios riesgos que pueden llevar a una mayor volatilidad del mercado. La buena noticia es que el nivel de rendimiento actual nos proporciona un buen colchón contra nuevas caídas.

La fortaleza fundamental limitará la gravedad del ciclo de impagos

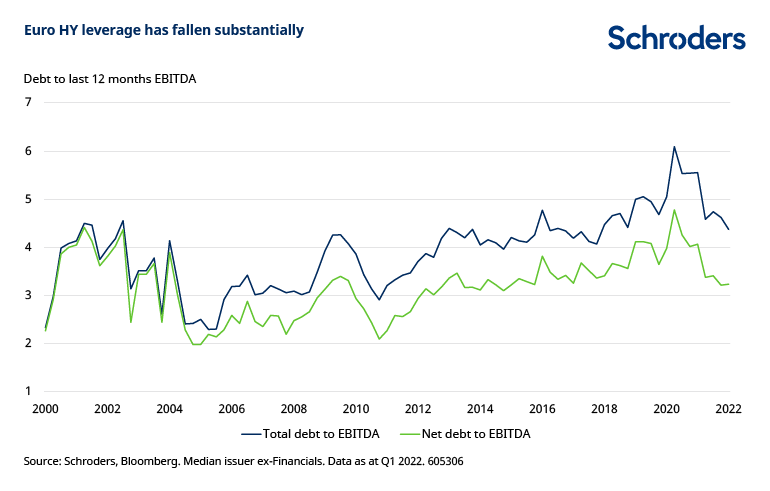

A medida que el crecimiento se ralentiza y los márgenes de beneficio de las empresas pueden enfrentarse a vientos en contra por el aumento de los costos de los insumos, el riesgo de que las empresas menos sólidas financieramente incurran en el impago de sus bonos es elevado. Una vez más, hemos visto que gran parte de este riesgo se ha incorporado a las valoraciones de los bonos de alto rendimiento. Sin embargo, el punto de partida de los fundamentos corporativos, tal y como ilustra el indicador del apalancamiento que se muestra a continuación, es mucho más fuerte que lo que hemos visto en el pasado.

Los niveles de endeudamiento de las empresas no parecen suponer un problema. Los fundamentos y los balances de las empresas siguen siendo saludables, ya que se han refinanciado a niveles de rendimiento más bajos o han ampliado el vencimiento medio de la deuda.

Los diferenciales de los bonos corporativos ya se han ampliado para reflejar las tensiones que sufren las empresas por el aumento de los costos de los insumos y la ralentización de las expectativas de crecimiento. La prima de riesgo que se ha fijado en el mercado ya es similar a la de recesiones anteriores.

La recesión es una posibilidad. Los sólidos fundamentos de las empresas mitigan en cierta medida esta situación y limitarán la gravedad de un posible ciclo de impagos. Sin embargo, la gestión activa y la selección cuidadosa del emisor son cruciales.

De hecho, pensamos que los rendimientos están exagerando el riesgo de impagos y, por tanto, el mercado está compensando en exceso. De hecho, la tasa de impago implícita en el mercado europeo de alto rendimiento sugiere una tasa de impago del 8 o 9 %. Para ponerlo en contexto, el caso base de Moody's es que las tasas de impago alcancen el 3 o 3,5 %.

Los rendimientos ofrecen un punto de partida mucho mejor para los rendimientos futuros

El potencial de rendimiento de los bonos parece considerablemente mejor. Los rendimientos están en niveles mucho más saludables, compensando a los inversores por los riesgos y proporcionando un colchón contra las condiciones macroeconómicas aún volátiles y cualquier corrección futura de los precios.

El gráfico siguiente muestra que en el año que sigue a un evento de estrés, los bonos corporativos han generado fuertes rendimientos.

Durante las correcciones importantes del mercado, es muy natural que las emociones se apoderen de nosotros e influyan en nuestra toma de decisiones. Sin embargo, para conseguir los mejores resultados es importante no dejarse gobernar por estas cicatrices emocionales y centrarse en el valor.

Si lo hacemos, veremos que la renta fija ha experimentado un gran cambio en los últimos 12 meses. En nuestra opinión, está volviendo a su identidad más tradicional como componente estructural y activo de una cartera diversificada, que ofrece rendimientos y posibles plusvalías atractivas. Los rendimientos y los diferenciales parecen atractivos por sí mismos, además de proporcionar un colchón ante nuevos retrocesos, mientras que otros activos pueden resultar más vulnerables a la desaceleración del crecimiento. La dispersión se ha ampliado creando oportunidades de selección de valores para los inversores activos, ya que las empresas de buena calidad se han visto afectadas por la venta indiscriminada.

Para aquellos que estén preparados para mirar hacia adelante a partir de los rendimientos de los últimos seis meses, creemos que hay un fuerte caso fundamental para volver al crédito.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas