Concentration en vue dans l’éolien

Les rapprochements dans le secteur sont une opportunité pour les investisseurs en infrastructures.

Authors

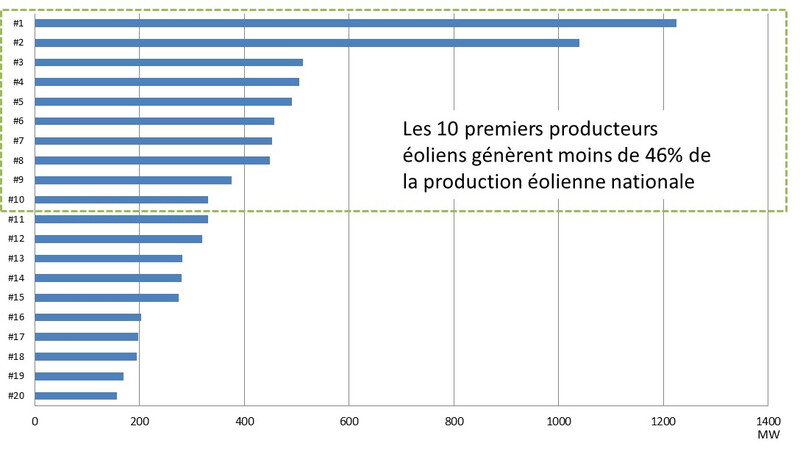

Les énergies renouvelables sont enfin entrées dans nos mœurs. Et la Conférence de Paris en fut le point d’orgue. Pour autant, l’industrie n’a pas encore pris la mesure de cette évolution sociale. En France par exemple, la production d’énergie éolienne représente une capacité de plus de 11 GW (soit environ dix centrales nucléaires en capacité nominale), mais cette industrie est encore très fragmentée : les dix plus importantes entreprises du secteur ne représentent qu’à peine 46% de la production éolienne nationale (voir graphique). Cette situation est la conséquence d’un développement local particulièrement dynamique ces dernières années, où chaque développeur a pu tenter sa chance sur le territoire et construire «son» éolienne.

Des profits différents en phases de développement et d'exploitation

Mais l’industrie pourrait désormais se concentrer rapidement. D’abord parce que les profits générés pendant la phase de développement sont bien supérieurs à ceux réalisés durant l’exploitation des éoliennes : l’obtention d’un permis, le raccordement au réseau électrique, sont faiblement consommateurs de capitaux et fortement créateurs de valeur, alors qu’ensuite le plafonnement des tarifs de rachat de l’électricité et la maturité de la technologie encadrent la performance financière de l’exploitant. Certains développeurs souhaiteront sans doute réaliser leurs plus-value pour laisser la place à des investisseurs de long terme à la recherche de rendements moins élevés mais relativement réguliers et récurrents.

La fin de la période réglementaire de rachat de la production éolienne est un autre catalyseur de la concentration du secteur. En France toute ferme éolienne s’engage au rachat par EDF de l’intégralité de sa production pendant une période de quinze ans à un prix convenu, avant de connaître, au-delà de cette période, la loi du marché. L’industrie éolienne étant relativement jeune, il n’y a que très peu de parcs aujourd'hui dont la production n’est pas encore dans le champ du décret tarifaire. Mais progressivement, le prix de rachat des quelque 11 GW français sera fixé par le marché en fonction de l’offre et de la demande d’électricité. L’alternative pour ces producteurs à la vente au prix «spot» est de contractualiser à long terme avec un acheteur d’électricité, qui pourra être par exemple un grossiste ou un électro-intensif. Et comme dans toute négociation, le pouvoir est souvent dans le camp de ceux qui savent se regrouper.

Capacité nominale de production des 20 premiers producteurs d’énergie éolienne en France

Source: Observatoire de l’Eolien, Bearing Point, au 30/06/2016.

Cet article est paru dans l’Agefi Quotidien le 25 juillet 2017.