Uber ne tue pas (encore) la voiture particulière

En cinq ans de temps, Uber est passé du statut de techno-trublion à celui de géant du transport à la demande. Mais notre obsession de posséder des voitures reste aussi forte que jamais. Katherine Davidson Gestionnaire de portefeuille, Actions mondiales & internationales

En digne représentante de la génération du millénaire vivant à Londres, j’ai recours à Uber dans ma vie de tous les jours avec une régularité embarrassante. De ce fait, j’ai tendance à extrapoler mon expérience à d’autres réalités démographiques et à d’autres marchés. C’est dire que je surestime souvent le rythme et l’ampleur de la disruption causée par Uber et d’autres plateformes d’autopartage et de transport à la demande. Cela peut expliquer pourquoi, dans le cadre de mon activité professionnelle d’investisseur, la vigueur des ventes automobiles dans les pays développés et l’absence apparente d’impact des nouveaux modèles de mobilité ne laissent de me surprendre. Quelle est donc l’ampleur de la menace que ces services font peser sur la voiture particulière ?

Rétroactes

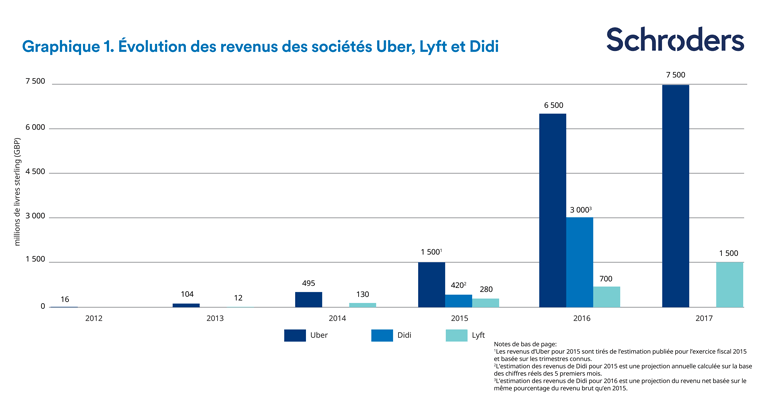

Depuis 2013, le chiffre d’affaires combiné d’Uber et Lyft a été multiplié par près de 80. Présent aujourd’hui dans plus de 600 villes, Uber possède une clientèle de 75 millions de passagers et a comptabilisé plus de 4 milliards de trajets en voiture en 2017. Lyft en est de son côté à 65 villes pour 23 millions de passagers et 375 millions de trajets1. Plusieurs enquêtes ont révélé qu’environ un cinquième des consommateurs américains ont eu recours aux services de transport à la demande en 2016 et il semble évident que ce chiffre n’a fait que croître depuis.

Source : Diverses sources, Evercore ISI Research

Les ventes des services d’Uber et de Lyft sont relativement concentrées dans les zones urbaines, ce qui n’a rien d’étonnant. Les villes de New York et San Francisco représentent à elles seules environ 15 % des conducteurs Uber aux États-Unis, alors que ces villes représentent pourtant moins de 3 % de la population américaine. Les données des enquêtes montrent que même dans les zones urbaines, les services de transport à la demande séduisent davantage les consommateurs plus jeunes, plus instruits et plus aisés2.

Répartition démographique | Pourcentage utilisant les services de transport à la demande |

Ensemble de la population américaine adulte | 15 % |

Hommes | 16 % |

Femmes | 14 % |

Blancs | 14 % |

Noirs | 15 % |

Latinos | 18 % |

18-29 ans | 28 % |

30-49 ans | 19 % |

50-64 ans | 8 % |

65 ans et plus | 4 % |

Enseignement secondaire ou moins | 6 % |

Enseignement universitaire mais sans diplôme | 15 % |

Diplômés de l’enseignement universitaire | 29 % |

Revenus inférieurs à 30 000 USD | 10 % |

30 000-74 000 USD | 13 % |

Revenus supérieurs à 75 000 USD | 26 % |

Ville | 21 % |

Banlieue | 15 % |

Zone rurale | 3 % |

Source : Pew Research Centre - "Shared, Collaborative and On Demand:The New Digital Economy"

L’impact sur le parc automobile particulier

Malgré ce qui précède, les lecteurs pourraient être surpris d’apprendre qu’au total, le covoiturage ne franchit toujours par la barre de 1 % des kilomètres parcourus aux États-Unis. De plus, il ne semble avoir jusqu’ici qu’un impact négligeable sur la propriété ou l’achat d’une voiture – contrairement à ce que l’on pourrait s’attendre au vu de la diminution massive des stocks de voitures.

Les consommateurs n’ont pas renoncé à acheter des voitures Les ventes de voitures aux États-Unis stagnent depuis plusieurs années, mais restent à un niveau très élevé avec plus de 17 millions de véhicules vendus chaque année, soit un niveau équivalent ou juste inférieur à celui que l’on connaissait avant la crise. Après avoir atteint un pic en 2011-2012 (période où les services de transport à la demande ont vraiment décollé), le nombre de ménages sans voiture ou de ménages ne possédant qu’une seule voiture a diminué, tandis que le nombre de ménages possédant deux voitures ou plus a augmenté3. Le seul type de ménage le plus susceptible d’être sans voiture est celui des « non propriétaires de plus de 65 ans », alors que, d’après les données des enquêtes précitées, cette catégorie de personnes est pourtant très peu susceptible d’avoir recours aux services de transport à la demande. Dans la catégorie qui constitue le coeur de cible des services de transport à la demande (les utilisateurs âgés entre 15 et 34 ans), le nombre de ménages sans voiture a diminué en 2016. Battant en brèche l’hypothèse selon laquelle la génération du millénaire renoncerait à posséder une voiture, ces chiffres pourraient signifier qu’ils ont simplement commencé plus tard, peut-être à cause de leur situation économique. Ces constatations se vérifient même dans les zones urbaines et en Californie, le pays des « early adopters ».

Les enquêtes qui tentent de déterminer l’impact du covoiturage sur le parc automobile particulier donnent des résultats mitigés, mais suggèrent en général qu’il est, au pire, modeste. Une récente étude de l’US Transport Research Board a aussi montré que les ventes de voitures par habitant ont chuté en moyenne de 3 à 4 % durant les années qui ont suivi le lancement de l’offre de services d’Uber et de Lyft dans un État4. Une étude de l’Université de Davis en Californie, qui s’est focalisée exclusivement sur les zones métropolitaines, a révélé que moins de 10 % des consommateurs ont réduit leur parc automobile après avoir commencé à utiliser les services de transport à la demande. Vu leur niveau de revenu plus élevé, les utilisateurs posséderont de toute façon sans doute plus de voitures que les personnes qui n’utilisent pas ces services. Il est intéressant de noter que le transport à la demande semble être davantage un substitut aux services de covoiturage – qui étaient considérés eux aussi comme une grave menace pour le parc automobile particulier il y a quelques années, mais qui n’ont pas pris une ampleur significative. Plus de 50 % des utilisateurs de l’autopartage ont abandonné cette formule après avoir commencé à utiliser les services de transport à la demande.

Qui en fait les frais ?

Jusqu’à présent, les éléments dont on dispose suggèrent que le covoiturage est surtout un substitut aux taxis normaux, aux voitures de location, aux transports publics et à la marche à pied, plutôt qu’à l’utilisation de la voiture particulière.

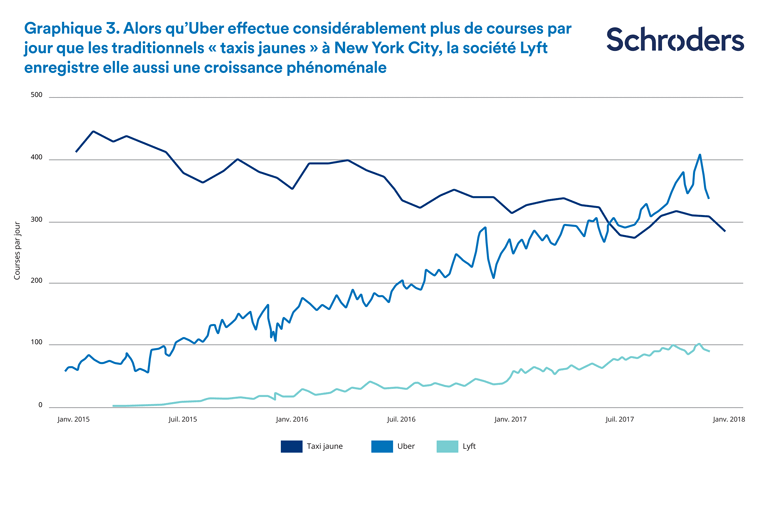

À New York, les déplacements en taxi ont chuté de 30 % au cours des trois dernières années tandis que le prix des licences de taxi jaune a dégringolé, passant d’un pic de 1 million de dollars en 2013 à moins de 200 000 dollars lors d’enchères récentes. En fait, l’étroitesse du marché des taxis sous licence est une des principales raisons du succès d’Uber dans des villes comme New York, San Francisco et Londres. Rien d’étonnant dès lors à ce que les chauffeurs de taxi de ces marchés aient mené une campagne de lobbying agressive contre les exploitants de services de transport à la demande.

Source : Toddwschneider.com

L’impact sur l’utilisation des transports publics et la marche à pied est sans doute moins visible, vu l’absence d’un groupe de pression bruyant. L’étude de l’Université de Davis en Californie a révélé qu’environ 40 % des trajets effectués par les services de transport à la demande auraient autrement été effectués à pied, à vélo ou par les transports publics et que seulement 20 % remplaçaient l’utilisation de la voiture particulière. L’économie du transport à la demande fonctionne souvent mieux que les transports publics lorsque vous partagez les frais à plusieurs (soit entre amis, soit via UberPool) et - je peux en témoigner personnellement - l’accès à des services de transport à la demande peu chers et faciles rend les gens paresseux ! La fréquentation du métro de New York a (légèrement) diminué en 2016 et 2017 après une forte croissance depuis 2009, tandis que la fréquentation des bus est en baisse depuis 20135.[1]De même, la fréquentation des autobus londoniens recule depuis 2014 malgré la forte croissance démographique dans la capitale anglaise et l’expansion du réseau de bus6.[2]

Kilomètres parcourus

Un point intéressant de l’étude est que plus de 20 % des déplacements avec Uber ou Lyft n’auraient pas été effectués sans l’existence de ce mode de transport. Cette donnée a des implications intéressantes pour le nombre total de kilomètres parcourus par véhicule dès lors que l’utilisation des services de transport à la demande se développe. Si les usagers font des trajets supplémentaires et boudent les transports publics, le vélo ou la marche pour leurs déplacements existants au profit du parc automobile particulier ou, dans le meilleur des cas, de véhicules partagés, le nombre total de kilomètres par véhicule devrait augmenter. Si l’on y ajoute les kilomètres parcourus sans passager, l’augmentation pourrait être significative. Nous avons en effet constaté que le kilométrage parcouru par véhicule continue à croître fortement, dépassant la croissance du nombre de véhicules sur la route.

Les implications sont diverses pour les constructeurs et les fournisseurs d’automobiles. Même si le nombre de voitures particulières finissait par diminuer à mesure que le taux d’utilisation augmente, une utilisation plus importante et une accélération des cycles de remplacement pourraient réduire considérablement l’impact du transport à la demande sur les ventes annuelles de voitures. D’autre part, si une proportion importante de ces ventes est destinée principalement à des acheteurs de « flotte », il s’agira sans doute de ventes à prix plus bas si les acheteurs prennent moins d’options coûteuses, négocient des ristournes éventuelles, etc. De même, l’augmentation du nombre de kilomètres parcourus par les véhicules se traduit par un remplacement plus fréquent des pneus, bien qu’une fois de plus, cela pourrait se traduire par des pressions en sens divers, car les conducteurs Uber seront des acheteurs de pneus plus réguliers et mieux informés, qui seront peut-être moins enclins que les propriétaires de voitures particulières à opter pour des pneus de qualité supérieure.

1. https://www.uber.com/en-GB/newsroom/company-info/↩

2. Pew (May 2016), Shared, Collaborative and On-Demand: The New Digital Economy; UC Davis (Oct 2017), Disruptive Transportation: The Adoption, Utilization, and Impacts of Ride-Hailing in the United States↩

3. Peterson (Oct 2017), Living Car-Free and Car-Lite in the United States: An Update with 2016 Data↩

4. TRB, Jan 2018, “On-Demand Ride sourcing Has Reduced Per-Capita Vehicle Registrations and Gasoline Use in U.S. States”↩

5. https://www.uber.com/en-GB/newsroom/company-info/↩

6. TFL Annual Report 2016/17. Other modes of public transport have continued to grow in London, but generally at a slowing pace.↩

Information importante

Réservé aux investisseurs et aux conseillers financiers professionnels.

Ce document exprime les opinions de Katherine Davidson, Gestionnaire de portefeuille, Actions mondiales & internationals, et ne représente pas nécessairement les opinions formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders.

Ce document n’est destiné qu’à des fins d’information. Il ne constitue pas une offre ou une sollicitation d’achat ou de vente d’un instrument financier quelconque. Il n’y a pas lieu de considérer le présent document comme contenant des recommandations en matière comptable, juridique ou fiscale, ou d’investissements. Schroders considère que les informations contenues dans ce document sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Nous déclinons toute responsabilité pour toute opinion erronée ou pour toute appréciation erronée des faits. Aucun investissement et/ou aucune décision d’ordre stratégique ne doit se fonder sur les opinions et les informations contenues dans ce document.

Les performances passées ne sont pas un indicateur fiable des performances futures. Les cours des actions ainsi que le revenu qui en découle peuvent évoluer à la baisse comme à la hausse et les investisseurs peuvent ne pas récupérer le montant qu’ils ont investi.

Schroders est responsable du traitement de vos données personnelles. Pour obtenir des informations sur la façon dont Schroders pourrait traiter vos données personnelles, veuillez consulter notre Politique de confidentialité disponible à l’adresse suivante : www.schroders.com/fr/fr/consumer/donnees-personnelles/ ou sur demande au cas où vous n’auriez pas accès à cette page Web.

Publié par Schroder Investment Management (Europe) S.A. Belgium Branch, Boulevard Saint-Michel, 47 ; 1040 Bruxelles, Belgique.

Pour votre sécurité, les communications peuvent être enregistrées et surveillées.

Thèmes