Un décrochage du haut rendement serait une opportunité

Alors qu'une correction du marché à haut rendement s'est produite chaque année depuis 2009, 2017 semble pour le moment faire exception. Étant donné le contexte fondamental positif pour les obligations à haut rendement, nous estimons que tout décrochage de ce marché cette année représenterait un bon point d'entrée.

Authors

Les investisseurs nous demandent souvent de déterminer le meilleur moment pour investir sur le marché du haut rendement. Bien qu'il n'y ait pas de réponse unique, une analyse approfondie de toutes les corrections de marché qui se sont produites dans le cycle de crédit actuel peut fournir des perspectives utiles.

Contexte actuel

Le marché du haut rendement a connu une forte reprise depuis les 14 semaines de baisse enregistrées fin 2015 et début 2016 au moment de la baisse des prix du pétrole. Du 4 novembre 2015 au 11 février 2016, les obligations mondiales à haut rendement1 ont ainsi perdu 8,76 % alors que les prix du pétrole chutaient à 30 dollars le baril – du fait des préoccupations concernant la croissance en Chine et de l'augmentation de l’offre de pétrole. Toutefois, depuis le 11 février 2016, le marché à haut rendement a enregistré un rendement total de + 28,9 2% au 31 juillet 2017. Ces 17 mois ont été largement caractérisés par un fort appétit pour le risque de la part des investisseurs.

Dans ce contexte, et avec un marché américain qui se situe dans les dernières étapes du cycle du crédit, les investisseurs peuvent naturellement s’interroger sur l'opportunité d’investir aujourd’hui. Au milieu de l'été, le 31 juillet 2017, l'indice du marché du haut rendement mondial affichait un rendement de 4,71 %2 et un spread de 331 points de base (bps) par rapport aux bons du Trésor. Nous estimons qu’un écartement des spreads de 50-100 bps ou plus serait une opportunité d'achat et stimulerait la demande de la part des investisseurs institutionnels, alors que les fondamentaux sous-jacents demeurent très solides.

Fondamentaux du crédit

Nos perspectives restent positives sur les obligations à haut rendement pour les 12 prochains mois car nous ne prévoyons pas de retournement du cycle du crédit. Les fondamentaux du crédit à haut rendement sont solides, et ce dans de nombreux secteurs, et toute correction du marché serait plus susceptible d'être déclenchée par des catalyseurs macro, politiques ou géopolitiques que par des facteurs endogènes. Il est également probable que la demande des investisseurs augmenterait en réponse à des rendements plus élevés.

Le taux de défaut a augmenté lorsque les prix des matières premières ont chuté en 2015 et au début de l’année 2016, mais s'est considérablement amélioré sur les 12 derniers mois. Le taux de défaut du haut rendement mondial calculé par Moody's est revenu de 4,8% au pic du cycle à l'été 2016 (80% des défauts concernaient des secteurs liés aux matières premières) à 4,4 % à la fin de 2016 et à 3,1 % fin juillet 2017. Ceci est bien inférieur au taux moyen depuis 1990, qui s’établit à 4,4 %. Moody's s'attend à ce que le taux de défaut global continue de s’amenuiser au cours des 12 prochains mois pour atteindre seulement 2,2 % d'ici juillet 2018.

D'autres mesures fondamentales pour l'univers du haut rendement montrent également une nette amélioration. Le ratio de relèvement de notations par rapport aux dégradations par les principales agences de notation est devenu positif en mars 2017 et a continué à s'améliorer depuis lors. On a également observé davantage d’étoiles montantes (caractérisées par le passage du statut à haut rendement vers le statut investment grade) que d’anges déchus3 (obligations dégradées de la catégorie investment grade vers le haut rendement) au 1er semestre 2017 par rapport à l'an dernier.

Comme lors des deux trimestres précédents, la saison des résultats du T2 2017 a vu les émetteurs à haut rendement afficher une saine croissance de leur chiffre d’affaires et de leur EBITDA. Ce résultat est meilleur que celui enregistré au cours de quasiment chaque trimestre des deux années précédentes. Les grands indicateurs du crédit tels que l'effet de levier, la couverture des intérêts et les flux de trésorerie disponibles en pourcentage de la dette sont stables, à des niveaux solides.

Investir : pendant ou après une correction ?

Depuis la récession de 2008, les investisseurs qui ont acheté des obligations à haut rendement pendant ou après une correction du marché ont été récompensés par des rendements positifs. En effet, les facteurs techniques tendent à s'améliorer après une période d’aversion au risque, car l'offre diminue en réponse à la correction. Les turbulences de marché donnent également plus de poids aux investisseurs pour négocier la valorisation et les termes des nouvelles émissions. Lorsque les spreads se sont élargis, les entreprises de qualité ont plus de facilité à lancer de nouvelles émissions que celles qui sont moins bien notées, et elles offrent souvent de meilleures structures et de meilleures protections pour les investisseurs.

De plus, la volatilité accrue crée des opportunités d'investissement sur le marché secondaire, sur des titres décotés. Lorsque les ETF subissent des rachats importants, ils vendent généralement de larges montants d’obligations très liquides, pesant ainsi sur les valorisations et offrant des opportunités de valeur relative pour les gérants actifs. Au fur et à mesure que les prix chutent et que les rendements augmentent, les valorisations des obligations peuvent retrouver des niveaux où l'appréciation des prix est à nouveau possible.

Caractéristiques des corrections observées sur le crédit à haut rendement dans le cycle actuel

| Indice du haut rendement mondial | Moyenne |

|---|---|

| Durée de la correction | 9 semaines |

| Perte totale | -4,9 % |

| Evolution du rendement | 1,3 % |

| Evolution du spread | +162 |

| pbs Rendement initial | 6,2 % |

| Spread initial | 522 pbs |

Source : Barclays et Schroders, juillet 2017. Les chiffres mentionnés constituent la moyenne des 10 épisodes de correction survenus entre 2010 et 2016.

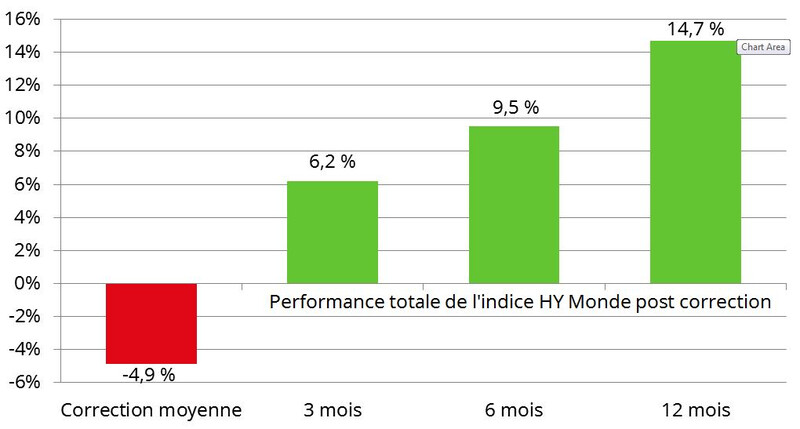

Les investisseurs disposés à entrer sur le marché du haut rendement pendant ou juste après une correction ont été bien récompensés. Sur 9 des 10 épisodes depuis 2010, l'indice du haut rendement mondial a affiché un gain au cours des 12 mois suivants, avec des performances supérieures à 10 % dans 8 d'entre eux, comme on peut le voir dans le graphique ci-dessous.

Haut rendement mondial : performance totale de l’indice * sur les 3, 6 et 12 mois suivant une correction

Source : Barclays et Bloomberg, juillet 20174. Les chiffres mentionnés se rapportent aux mêmes 10 épisodes de correction survenus entre 2010 et 2016.

Les corrections de marché sont une occurrence naturelle et périodique sur le segment du haut rendement. Depuis la fin de la crise financière mondiale au deuxième trimestre 2009, il y a eu au moins une correction significative lors de chaque année civile, sauf en 2017. Nous pensons qu'il est possible, mais peu probable, que cette année soit différente. Ainsi, nous pensons que les investisseurs devraient se préparer à tirer parti de l'opportunité potentielle.

Lorsqu'on envisage de déployer des liquidités sur le marché du haut rendement suite à une correction, il est nécessaire d’évaluer si cette dernière risque de se transformer en un marché baissier prolongé ou si le repli a plus de chances d’être un évènement de court terme amenant les investisseurs à bénéficier de valorisations dépréciées. Compte tenu du contexte macro-économique actuel et de la solidité des fondamentaux du crédit, nous sommes convaincus que, dans l'environnement de marché actuel, toute correction entrera dans la dernière catégorie.

1. Indice Bloomberg Barclays Global High Yield ex-CMBS ex-EMG 2% Issuer Capper Bond, couvert en USD.

2. Le rendement de 4,71 % représente le yield-to-worst de l’indice et le spread de 331pbs représente le spread ajusté de l’option (OAS) au dessus des bons du Trésor de l’indice Bloomberg Barclays Global High Yield ex-CMBS ex-EMG 2% Issuer Capper Bond, au 31 juillet 2017.

3. Une "étoile montante” est un crédit initialement noté dans la catégorie haut rendement (Ba1/BB+ ou moins) dont la notation est relevée par les principales agences de notation vers la catégorie investment grade (Baa3/BBB- ou plus). Un “ange déchu” subit la situation inverse. Les obligations qui passent d’une catégorie à l’autre peuvent voir leur spread et leur cours varier fortement du fait du passage d’un indice à l’autre.

4. Données de l’indice Barclays Global High Yield ex-CMBS ex-EMG 2% Issuer Capped Bond, couvert en USD (spread ajusté de l’option et yield to worst). “Les 10 épisodes de correction du marché du haut rendement entre 2010 et 2016 sont représentés par les dates suivantes : 12 janvier 2010 – 16 février 2010, 27 avril 10 – 11 juin 2010, 10 novembre 2010 – 30 novembre 2010, 29 juillet 2011 – 4 octobre 2011, 31 octobre 2011 – 24 novembre 2011, 4 mai 2012 – 5 juin 2012, 9 mai 2013 – 25 juin 2013, 29 août 2014 – 16 décembre 2014, 29 mai 2015 – 29 septembre 2015 et 4 novembre 2015 – 11 février 2016.

Authors

Thèmes