Fonds mit fester Ausschüttung

Ausschüttungen sind ein beliebter Weg für Anleger, die eigene Ertragsbasis zu erweitern. Einige ausgewählte Fonds bieten Anteilsklassen an, die monatlich, viertel- oder halbjährlich einen prozentual festgelegten Betrag ausschütten.

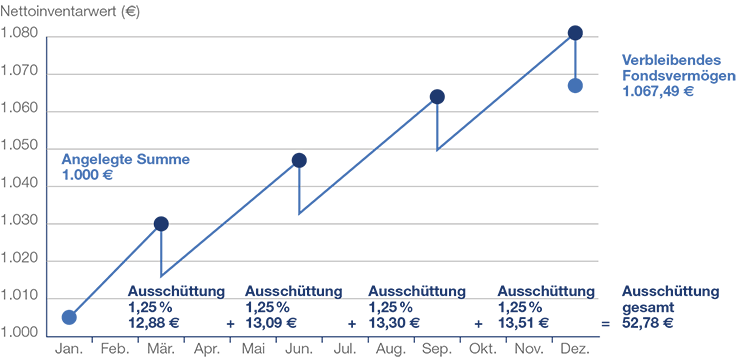

Feste Ausschüttungen am Beispiel

Monatlich, viertel- oder halbjährlich an einem festgelegten Stichtag wird ein fester Prozentsatz auf Basis des Nettoinventarwerts der ausschüttenden Anteilsklasse eines Fonds ausgeschüttet. Ist eine Ausschüttung von 5 Prozent pro Jahr auf vierteljährlicher Basis festgelegt, dann würden am Ende eines jeden Quartals 1,25 Prozent des dann aktuellen Nettoinventarwerts ausgeschüttet werden.

Das Modell zeigt einen Fonds, der monatlich um ein Prozent zulegt. Bei vierteljährlichen Ausschüttungen von 1,25 Prozent wächst das angelegte Vermögen in den 12 Monaten von 1.000 auf 1.067,49 Euro. Zudem werden 52,78 Euro ausgeschüttet. Es handelt sich nicht um die tatsächliche Wertentwicklung eines bestimmten Fonds, und es können keine Rückschlüsse auf künftige Renditen geschlossen werden.

Anteilsklassen mit fester Ausschüttung

In unserer Broschüre zu Anteilsklassen mit fester Ausschüttung finden Sie die gesamte Übersicht aller Fonds, die Anteilsklassen mit fester Ausschüttung anbieten.

Warum Fonds mit fester Ausschüttung?

- Regelmäßige Erträge: Es gibt viele Gründe, auf feste Ausschüttungen zu setzen: Zum Beispiel, um die Rente aufzustocken oder einen frühen Ruhestand zu finanzieren, um die Ausbildung der Kinder zu bezahlen oder um regelmäßige Zahlungen leisten zu können. Oder schlicht, um sich hin und wieder etwas zu gönnen.

- Zusatzeinkommen: Ein Beispiel sind Stiftungen, die dieses regelmäßige Zusatzeinkommen nutzen, um wiederkehrende Aufgaben zu erfüllen, ohne die Kapitalsubstanz anzugreifen.

- Wachstumschance für angelegtes Kapital: Die Höhe der festen Ausschüttungen ist für jeden Fonds prozentual so festgelegt, dass die Auszahlung nach Möglichkeit aus dem geleistet werden kann, was ein Fonds zwischen den einzelnen Ausschüttungsterminen erwirtschaftet. Das ursprünglich angelegte Kapital verbleibt nach Möglichkeit im Fonds und kann dadurch weiter wachsen.

- Planungssicherheit: Mit einer regelmäßigen festen Summe, ob monatlich, viertel- oder halbjährlich ausgezahlt, lässt sich finanziell gut planen.

Was müssen Anleger beachten?

- Gesamthöhe der Ausschüttung: Die Ausschüttungsrendite errechnet sich aus der Summe der Ausschüttungen pro Jahr geteilt durch den durchschnittlichen Nettoinventarwert desselben Jahres. Alle Teilausschüttungen ergeben die angestrebte, prozentual festgelegte Gesamtausschüttung pro Jahr. In der Regel werden die Ausschüttungen jährlich überprüft.

- Keine Garantie: Die festen Ausschüttungen sind angestrebt, aber nicht garantiert. In extremen Marktsituationen kann die Ausschüttungshöhe angepasst bzw. ausgesetzt werden, um den Nettoinventarwert der Anteilsklasse zu schützen. Die Fonds gewähren zudem keinen Kapitalschutz. Der Wert der Fondsanteile kann jederzeit unter den Kaufpreis sinken, zu dem der Anleger die Fondsanteile erworben hat, und somit Verluste verursachen.

- Ausschüttung aus dem Vermögen der Anteilsklasse möglich: Falls die Anteilsklasse den angestrebten Betrag für die regelmäßige Ausschüttung nicht oder nicht in voller Höhe erwirtschaftet, wird die Differenz aus dem Vermögen der Anteilsklasse ausgeschüttet. Abhängig vom Beginn der Fondsanlage kann sich dadurch das ursprünglich investierte Kapital verringern.