CIO Lens 2T 2026: Construcción de carteras diversificadas para tiempos inciertos

En el CIO Lens de este trimestre, nuestros expertos en inversión destacan la necesidad de carteras resilientes a medida que los acontecimientos en Oriente Medio aumentan la incertidumbre para los inversionistas.

Authors

En el CIO Lens de este trimestre:

Haz clic en el botón de reproducción de arriba para ver el último vídeo de Johanna o lee su columna a continuación:

Las últimas semanas han estado llenas de incertidumbre por el conflicto en Irán y su importante impacto en los suministros de energía. Al mismo tiempo, estamos afrontando una disrupción sin precedentes de la IA, con consecuencias inciertas para los mercados laborales y los modelos de negocio.

Entonces, ¿cómo diseñamos una estrategia? Cuando nos enfrentamos a acontecimientos y tendencias que pueden ser difíciles de incorporar en los precios, intentamos tomar perspectiva y pensar en qué aspectos del mercado podemos tener mayor certeza. Esto nos permite construir carteras más resilientes.

¿Qué sé con certeza?

En los últimos años hemos pasado de un mundo globalizado, propenso a shocks desinflacionarios, a un mundo desglobalizado, con mayor incertidumbre geopolítica y propenso a shocks inflacionarios. En este contexto, las materias primas y los activos reales aportan beneficios de diversificación, mientras que los bonos son amortiguadores de shocks menos eficaces. Ya nos preocupaba que el riesgo inflacionario estuviera infravalorado debido al nivel de estímulo fiscal en Occidente. El conflicto en Irán amplifica el riesgo de inflación, pero la consecuencia para nuestra visión sobre los bonos gubernamentales es la misma: mantenemos un sesgo negativo.

Los diferenciales de crédito (credit spreads) en EEUU están valorados para la perfección, no para la volatilidad. Los inversionistas en busca de rendimiento siguen absorbiendo una emisión elevada, sosteniendo un equilibrio muy ajustado, mientras los “hyperscalers” financian el despliegue de la IA. La expansión del crédito privado, al ocupar el lugar de los bancos, añade opacidad.

El mercado laboral sigue siendo el principal motor de la política de los bancos centrales, especialmente en EEUU. Aunque los picos en los precios de la energía pueden generar presión inflacionaria, es probable que la Reserva Federal adopte un tono más acomodaticio si el mercado laboral se debilita, sobre todo dada la incertidumbre sobre el impacto disruptivo de la IA. Así que sigue de cerca el crecimiento salarial y las solicitudes de subsidio por desempleo, y no des por hecho que a este shock de precios energéticos le seguirá un shock de tasas de interés.

Prepararse para lo inesperado

En lugar de preguntar “¿qué va a pasar después?”, los inversionistas deberían preguntarse “¿cómo se comportaría mi cartera si ocurre algo inesperado?”. En todo momento, la valoración del mercado representa un rango de escenarios ponderado por probabilidades. Pensar en la forma de esa distribución puede ayudar a evaluar la correlación probable entre clases de activos y a construir carteras más diversificadas y resilientes.

Aunque es probable que la volatilidad bursátil aumente debido a valoraciones más exigentes, dinámicas de final de ciclo e incertidumbre geopolítica, un crecimiento nominal estructuralmente más alto impulsado por el gasto público y la innovación tecnológica ofrece oportunidades. La renta variable sigue siendo una gran clase de activo para protegerse contra la inflación.

En mis 30 años de carrera como inversora, no ha habido ni un solo día en que invertir se sintiera fácil. Nuestro trabajo es gestionar el riesgo y la incertidumbre. Al afrontar riesgos distintos cada día, los procesos de inversión establecen responsabilidad y un lenguaje compartido. Construyen un enfoque que elimina la incertidumbre de coordinación frente a mercados volátiles y emocionales.

La resiliencia es un esfuerzo de equipo, por lo que debemos asegurarnos de que nuestros equipos de inversión sean estables y cohesionados para poder gestionar nuestra psicología mientras navegamos aguas turbulentas.

Renta variable (Equities) (+) +

Comenzamos el año con una visión constructiva sobre la renta variable, respaldada por el crecimiento resiliente de EEUU, un mercado laboral estable y la expectativa de que continúe el crecimiento de las utilidades. Dado que el riesgo de recesión parecía seguir siendo bajo y la inflación relativamente contenida, se consideraba que el entorno macro apoyaba a los activos de riesgo, aunque las valouaciones parecían cada vez más exigentes.

A medida que avanzó el trimestre, aumentó la incertidumbre. La mayor presión arancelaria, señales de datos laborales más débiles y el incremento de riesgos fiscales y políticos empezaron a cuestionar las perspectivas. Más recientemente, la escalada del conflicto en Oriente Medio y la disrupción en los mercados energéticos han reforzado el giro hacia un escenario más volátil y propenso a la inflación.

No obstante, tomando distancia del ruido de corto plazo, mantenemos nuestra convicción en la renta variable. Un crecimiento nominal estructuralmente más alto, impulsado por la expansión fiscal y la innovación tecnológica, sigue apoyando las utilidades. Aunque es probable que la volatilidad se mantenga elevada en el corto plazo, la renta variable sigue siendo una de las formas más eficaces de protegerse contra la inflación en el mediano plazo.

Bonos gubernamentales (Government bonds) (-) -

Comenzamos el trimestre con una visión negativa sobre los bonos gubernamentales, reconociendo que las valuaciones parecían menos exigentes a medida que los rendimientos habían subido, pero manteniendo la cautela dadas las persistentes preocupaciones sobre la sostenibilidad fiscal y los riesgos de inflación.

A medida que evolucionó el trimestre, un crecimiento más fuerte de lo esperado y mercados laborales resilientes nos llevaron a cuestionar la magnitud de los recortes de tasas que los mercados tenían descontados. Al mismo tiempo, la expansión fiscal y la incertidumbre sobre la política de los bancos centrales - especialmente en EEUU - reforzaron el riesgo de un entorno más inflacionario.

El conflicto en Oriente Medio ha amplificado aún más estos riesgos a través de precios de la energía más altos y más volátiles. Antes de que comenzara la crisis, los bancos centrales, en particular la Reserva Federal, afrontaban presiones para equilibrar señales de debilitamiento del mercado laboral con los riesgos de inflación, lo que potencialmente podría derivar en una política más acomodaticia de lo que justificaría la dinámica inflacionaria. Sin embargo, dado el riesgo de que los precios de la energía impulsen ahora la inflación al alza, esperamos que la Reserva Federal adopte un enfoque más de “esperar y ver” y posponga los recortes de tasas que se anticipaban previamente.

En este entorno, los bonos son menos eficaces como amortiguadores de shocks que en el pasado. Por ello, mantenemos una visión negativa sobre los bonos gubernamentales, reflejando un perfil riesgo-rendimiento desfavorable y el riesgo de que la inflación siga estando infravalorada.

Materias primas (Commodities) (+) 0

Entramos al año con una visión positiva sobre las materias primas, apoyada por condiciones de oferta ajustadas y por el papel estratégico de las materias primas, en particular el oro, como cobertura frente a riesgos geopolíticos y fiscales.

A medida que han aumentado los riesgos de inflación y la economía mundial ha transitado hacia un régimen más volátil y con restricciones de oferta, se ha fortalecido el argumento a favor de los activos reales. Las materias primas ofrecen una cobertura importante tanto frente a shocks geopolíticos como frente a una inflación estructuralmente más alta.

Sin embargo, tras el fuerte incremento del precio del petróleo vinculado a las tensiones en Oriente Medio, hemos pasado a una postura más neutral en términos generales. Los mercados de materias primas reflejan ahora un perfil de riesgo-rendimiento más equilibrado, dada la incertidumbre tanto sobre la demanda como sobre la duración de las disrupciones de oferta.

Crédito (Credit) (0) -

Mantuvimos una postura ampliamente neutral en crédito durante gran parte del trimestre. El entorno macroeconómico siguió siendo favorable, con crecimiento resiliente, fundamentales corporativos sólidos y balances sanos que respaldaban la clase de activo.

No obstante, las valuaciones siguieron siendo una preocupación persistente. Los diferenciales estrechos y la elevada emisión han dejado poco margen de error, especialmente en un entorno en el que aumentaban los riesgos de inflación y la incertidumbre de política económica.

Hacia el final del trimestre, adoptamos una postura más cautelosa. La combinación de condiciones financieras más restrictivas, posibles efectos de contagio por tensiones en el crédito privado y el aumento de riesgos de estanflación, en particular tras el shock energético, nos llevó a rebajar nuestra visión.

Durante el último año, hemos enfatizado de forma constante un tema: cómo construir carteras capaces de resistir un entorno global más volátil, marcado por tensiones geopolíticas y un orden mundial cambiante, disrupción tecnológica, la transición energética y divergencias demográficas.

Los acontecimientos recientes han reforzado este mensaje. La escalada de las hostilidades en Irán y en Oriente Medio, y los repuntes y la volatilidad asociados en los precios del petróleo, han añadido nueva incertidumbre a unas perspectivas globales ya frágiles. Aunque el impacto económico total sigue siendo incierto, los hechos han demostrado lo rápido que las disrupciones pueden descolocar las asignaciones tradicionales de cartera.

Para los inversionistas de largo plazo, esto subraya la importancia de una resiliencia real. No se trata solo de preservar capital durante periodos breves de estrés, sino de construir carteras capaces de generar retornos atractivos a lo largo del tiempo pese a desafíos macroeconómicos persistentes causados por fuerzas externas poderosas.

Por qué mercados privados — y por qué ahora

En este contexto, pocas veces los mercados privados han parecido tan relevantes. Ofrecen ventajas estructurales de gestión de cartera frente a los mercados públicos que son especialmente importantes en periodos de volatilidad, junto con una reciente desvinculación cíclica. En conjunto, representan una asignación atractiva tanto en el entorno actual como a largo plazo.

Estructuralmente, las inversiones privadas están menos expuestas a los vaivenes de sentimiento de los índices cotizados. Las estructuras de fondos cerrados aportan capital “bloqueado”, lo que permite a los gestores desplegar capital de forma oportunista durante caídas y calendarizar salidas de cartera con mayor eficacia, evitando ventas forzadas.

Los mercados privados también son más especializados y acceden a un universo de oportunidades más amplio. Los gestores pueden centrarse en segmentos con oferta y demanda de capital más equilibradas gracias a barreras de entrada, invertir en empresas con enfoque doméstico menos expuestas a shocks globales y acceder a activos con exposiciones de riesgo diferenciadas y menor correlación con los mercados cotizados.

Cíclicamente, muchos segmentos de mercados privados - con la notable excepción de la deuda corporativa privada - han vivido cuatro años de menor captación, inversión, valuaciones y salidas, incluso mientras la renta variable pública alcanzaba máximos y los diferenciales de crédito se estrechaban. Junto con la concentración de capital privado en fondos y transacciones más grandes, esto ha creado puntos de entrada atractivos e ineficiencias en otras partes del mercado, que pueden traducirse en oportunidades de retorno interesantes.

No todas las estrategias de mercados privados son igual de resilientes

Aunque los mercados privados en conjunto ofrecen ventajas estructurales, el grado de resiliencia varía de forma significativa entre clases de activo y dentro de cada una.

- En capital privado, los buyouts de pequeñas y medianas empresas y los vehículos de continuación han demostrado mayor resiliencia que los grandes buyouts.

- En venture capital, las oportunidades en etapas tempranas mantienen su atractivo fundamental, mientras que las inversiones en IA en etapas tardías conllevan riesgos sin precedentes de valuación y concentración.

- En deuda privada, el escrutinio sobre el préstamo directo contrasta con la solidez estructural del universo más amplio de deuda privada y alternativas de crédito.

- En el sector inmobiliario, la brecha entre activos prime y activos secundarios nunca ha sido mayor.

- En infraestructura, los activos operativos con ingresos contratados ganan valor por escasez, mientras que los proyectos en fase de desarrollo afrontan vientos en contra.

Esto no es nuevo. Como reconocerán quienes hayan leído nuestras perspectivas anteriores, nuestro enfoque en segmentos estructuralmente resilientes - estrategias de mercados pequeños y medianos, creación de valor operativo, alternativas de crédito diversificadas y activos de servicios esenciales - ha sido un tema constante. El entorno actual ha validado, más que motivado, esta posición.

Capital Privado: el fin de más grande es mejor

La captación de capital privado sigue contenida, lo que respalda puntos de entrada atractivos. La actividad de inversión y de salidas se ha recuperado modestamente desde los mínimos de principios de 2025, aunque el impacto del conflicto en Irán podría retrasar una recuperación más amplia y continúa el rezago de salidas.

Seguimos viendo las oportunidades más atractivas en empresas más pequeñas. Según definiciones y fuentes, los buyouts pequeños y medianos se benefician de descuentos de valoración persistentes del 20–40% frente a los buyouts grandes - con los mayores descuentos en el extremo más pequeño del mercado -, al tiempo que ofrecen exposición a negocios menos vinculados a mercados globales y con mayor potencial de crecimiento transformacional. En los últimos cuatro años, los buyouts pequeños han superado a los medianos, y los medianos a los grandes, lo que respalda la idea de que los descuentos de entrada se traducen en mejor potencial de rendimiento neto.

Los vehículos de continuación, que alcanzaron niveles récord de transacciones en 2025, están sustituyendo de forma gradual y parcial a las transacciones entre sponsors (buyouts secundarios), que se habían convertido en la fuente dominante de operaciones para fondos large-cap. De forma crítica, nuestra investigación muestra que más del 80% del crecimiento en inversiones en vehículos de continuación es estructural y no cíclico. Esto se debe a que estas estructuras ofrecen ventajas inherentes frente a los buyouts tradicionales: comisiones más bajas, liquidez más rápida y perfiles de retorno más predecibles, con menor dispersión.

En venture, la divergencia entre etapas refleja el patrón observado en mercados privados de forma más amplia. Las etapas tempranas ofrecen oportunidades selectivas y atractivas a nivel global, respaldadas por una innovación multipolar con valuaciones razonables. En cambio, las rondas de financiación tardías (Series D+) presentan un riesgo de concentración significativo: la IA domina el valor de las operaciones y las valuaciones han superado los máximos de 2021. Somos cautelosos en esta parte del mercado, dada la evolución de ciclos tecnológicos anteriores.

Deuda privada y alternativas de crédito: buscar lo diversificante y lo diversificado

Hay mucho ruido en titulares sobre deuda privada. El préstamo directo tradicional enfrenta mayor escrutinio por la concentración sectorial - especialmente en áreas con riesgo de disrupción por IA, como software -, así como presiones de reembolsos en ciertos fondos de deuda privada. Es importante destacar que los mecanismos de limitación de reembolsos incorporados en estos fondos minimizan el riesgo de ventas forzadas en el mercado de préstamos corporativos en un sentido más amplio.

La necesidad de rendimiento estable, ingresos y retorno sigue vigente. Vemos oportunidades atractivas en un amplio universo de estrategias de crédito que ofrece diversificación mediante estrategias respaldadas por colateral y contratos, con perfiles de riesgo diferenciados y resilientes.

La deuda de infraestructura, con su necesidad estructural de capital e inversiones respaldadas por colateral, ofrece una de estas oportunidades. La deuda de real estate comercial se apoya en activos que ya han experimentado un reajuste de valuaciones, y por ello ofrece un punto de entrada con una base más baja. La financiación respaldada por activos (ABF) se centra en inversiones en grandes volúmenes de contratos de deuda con una base diversa de deudores y el respaldo de activos cotidianos como viviendas, autos y aviones. Además, ofrece exposición a tasas flotantes, lo cual es beneficioso en un entorno en el que las tasas podrían subir. Por último, los valores vinculados a seguros aportan descorrelación macroeconómica en un mundo con mayor riesgo geopolítico.

Infraestructura: se mantienen los vientos de cola de la transición energética

La seguridad energética sigue siendo un tema clave que impulsa el despliegue global de renovables, e infraestructura es una de las áreas donde las ventajas estructurales del capital privado - compromiso de largo plazo, implicación operativa y capital comprometido - son más evidentes.

El conflicto en Irán refuerza aún más el argumento estratégico de la transición energética, aunque la aceleración probablemente estará impulsada por políticas, será geográficamente desigual y se materializará con el tiempo. En el corto plazo, las renovables operativas se benefician directamente de precios de la electricidad más altos.

Las valuaciones también se han reajustado de forma significativa tras el ciclo de tasas de interés, con cambios de política en EEUU, ajustes regulatorios en el Reino Unido y revisiones de supuestos de largo plazo que crean puntos de entrada atractivos. Además, el aumento de la demanda eléctrica impulsado por la IA y la expansión de centros de datos está creando un catalizador estructural de demanda para capacidad de generación renovable e infraestructura de red.

Europa y Asia siguen siendo centrales para la expansión futura de renovables, mientras que la dinámica en EEUU se ha vuelto más compleja tras cambios de política. En todas las geografías, las renovables siguen siendo la fuente más barata de nueva generación, y el almacenamiento en baterías ha emergido como un subsegmento especialmente atractivo.

Sector inmobiliario: en un punto de inflexión

Anteriormente destacamos expectativas de recuperación en el sector inmobiliario, con las “vintages” actuales posicionadas de forma atractiva. Los datos trimestrales recientes respaldan esta visión, con un repunte incipiente en la actividad transaccional y en precios, aunque muy desigual entre sectores, geografías y niveles de calidad de activos. La recuperación ha estado impulsada principalmente por ingresos, con una apreciación de capital aún modesta, y la brecha entre los mejores activos y los promedio nunca ha sido mayor.

El conflicto en Irán, y un posible resurgimiento de la inflación con implicaciones para las tasas, podría frenar esto. Sin embargo, la oferta limitada sigue apoyando los ingresos por rentas, especialmente en activos prime, y los costos de construcción enfrentan presión adicional al alza por disrupciones en cadenas de suministro. Los inmuebles que ofrecen protección indirecta contra la inflación mediante contratos más cortos, como bodegas de autoalmacenamiento o cláusulas contractuales de traspaso de inflación proporcionarán una protección eficaz del flujo de caja real en el corto plazo.

La experiencia operativa, la mejora de activos y los avances en sostenibilidad son cada vez más críticos para la creación de valor a largo plazo. Además, un volumen significativo de deuda del sector inmobiliario comercial que vence - complicado aún más por el entorno actual de tasas - está catalizando oportunidades atractivas de recapitalización y de secundarios.

Leer más: Perspectivas de inversión en mercados privados 2T 2026: Resiliencia reforzada.

La inversión sostenible está entrando en una nueva fase. Tras años de rápido crecimiento, comenzó una reacción en contra hace dos o tres años: vientos políticos en contra en EEUU, dudas sobre el greenwashing en Europa y preocupaciones persistentes de que incorporar consideraciones de sostenibilidad implica un costo en el rendimiento. Los flujos globales hacia fondos sostenibles se volvieron negativos en varios trimestres durante 2024-25 [1] .

Los críticos tienen un punto válido que exige una respuesta honesta. No todo desafío social o medioambiental se traduce en un caso de inversión convincente. Por ejemplo, la resistencia a los antimicrobianos cuesta a la economía mundial un estimado de entre $1 billón y $3 billones por década, y sin embargo los retornos de inversión disponibles hoy para abordarla son bajos. La calidad del aire y los controles deficientes de contaminación afectan a 6.7 mil millones de personas, pero el mercado invertible es pequeño y de crecimiento lento. Por desgracia, la urgencia social no equivale a oportunidad de inversión.

Una desaceleración de la acción política hace que esta distinción sea más importante. Los marcos regulatorios que convierten los costos sociales en señales financieras - regulación climática, divulgación obligatoria, responsabilidad medioambiental - se han estancado o han retrocedido en varias economías importantes. Sin catalizadores de política pública, muchos temas socialmente relevantes siguen siendo financieramente no invertibles a la escala que necesitan. Esperamos que el estancamiento actual sea temporal; los crecientes desafíos ambientales y el aumento de tensiones sociales exigirán inevitablemente una respuesta política. Sin embargo, para los inversionistas que navegan este entorno, tener claridad sobre dónde el caso financiero realmente se sostiene es a la vez un requisito y una oportunidad para mirar más allá de los titulares y centrarse en los fundamentales subyacentes.

La buena noticia es que la superposición entre el atractivo de inversión y la importancia social es mucho mayor de lo que sugiere la narrativa actual. Hemos desarrollado un marco de doble materialidad que evalúa 55 temas globales de forma independiente en dos dimensiones: atractivo de inversión (basado en el tamaño del mercado, la tasa de crecimiento, los retornos esperados, la preparación tecnológica y la madurez del mercado) e importancia social (basada en las poblaciones afectadas directamente, el costo económico de no actuar, la alineación con los Objetivos de Desarrollo Sostenible, el impacto en el empleo y la escala de inversión requerida). Cada medida de entrada se normaliza en una escala de 1 a 10 mediante una metodología consistente [2], para que los temas puedan compararse en igualdad de condiciones.

Se trata de un ejercicio tosco y top-down que no puede sustituir un análisis bottom-up exhaustivo, pero demuestra que existen compensaciones (trade-offs) y proporciona un marco para identificar las áreas de enfoque más atractivas.

Los temas que representan más del 40% de la oportunidad total de mercado de los temas analizados puntúan por encima de la mediana en ambas dimensiones, donde coexisten fuertes retornos financieros y un beneficio social significativo. Entre ellos están la IA y la computación avanzada (la puntuación combinada más alta en este conjunto de datos), la transición hacia energía limpia (un mercado de tecnología limpia de $1.8 billones que crece al 13% anual), la infraestructura digital y la inclusión, la biodiversidad y el capital natural, y los mercados de carbono. En conjunto, representan algunas de las fuentes de capital más profundas y de más rápido crecimiento de la economía global.

Fuente: Schroders, marzo 2026

Otros temas - en conjunto, menos del 15% del total de oportunidades representadas - ofrecen alta importancia social pero puntuaciones de inversión por debajo de la mediana. Entre ellos se encuentran la seguridad hídrica y el descenso de la fertilidad. Estas tendencias reflejan dinámicas estructurales inevitables y cada vez más intensas, cuyos impactos financieros ya se están sintiendo y aumentarán en el futuro, lo que probablemente atraerá la atención de los responsables de política pública y podría reforzar su impacto financiero.

En Schroders, nuestro foco está en los temas y tendencias en los que creemos que las consecuencias para la inversión son más sólidas, ahora o en el futuro, y en los que estamos mejor posicionados para desarrollar perspectivas, análisis y herramientas de inversión que apoyen a nuestros clientes. Algunos ejemplos incluyen la biodiversidad y el capital natural, así como la transición climática y la energía limpia. Reconocemos que muchos inversionistas priorizan objetivos sociales y ambientales, además del rendimiento de sus inversiones, y hemos desarrollado herramientas, soluciones y estrategias de inversión para apoyarlos, con un entendimiento de los trade-offs y los mitigantes.

Nuestra visión del riesgo y la oportunidad de inversión sustenta nuestro compromiso corporativo con la sostenibilidad a nivel de toda la firma. Las tendencias estructurales en la sociedad, el medioambiente, la economía global, las industrias y las carteras exigen nuevas perspectivas y enfoques. Al mantener el rigor respecto a las oportunidades de inversión que presentan los temas vinculados a la sostenibilidad, podemos respaldar mejores decisiones de inversión y contribuir a apoyar a los responsables de política pública para desbloquear cambios donde sean necesarios.

[1] Fuente: Morningstar, “Global Sustainable Fund Flows: Q4 2025 in Review”, febrero de 2026.

[2] Transformación logarítmica cuando los datos están muy sesgados, winsorizado para evitar la distorsión por valores atípicos y escalado lineal de 1 a 10.

Fuente: Schroders Economics Group, febrero 2026

Escenario base (Baseline): Seguimos previendo que el crecimiento global será más fuerte de lo que generalmente se espera, lo que proporciona un contexto favorable para los activos de riesgo. Sin embargo, dado que algunos bancos centrales podrían aprovechar caídas puntuales de la inflación para recortar aún más las tasas de interés y mantener condiciones monetarias laxas, seguimos preocupados de que un crecimiento que esté por encima de su potencial acabe llevando a una inflación elevada más adelante. Estos riesgos podrían empujar al alza las tasas de interés a largo plazo, provocando más episodios de volatilidad en los mercados y volviendo a poner de manifiesto dinámicas frágiles de deuda soberana. Prevemos un crecimiento del PIB mundial del 2.9% en 2026 y del 2.7% en 2027; la inflación global (IPC) en 2.4% para 2025 y 2.4% para 2026; y las tasas de interés de EEUU en 3.25% a finales de 2025 y 3.25% a finales de 2027.

Impulso a mediano plazo (Mid-term push): En un intento desesperado por mejorar las cifras en las encuestas, la administración de EEUU implementa estímulo fiscal adicional, introduce controles de precios, reduce los costos de endeudamiento de tarjetas de crédito e hipotecas y presiona a la Reserva Federal para recortar las tasas oficiales. El sobrecalentamiento posterior de la economía estadounidense acaba obligando a la Fed a dar marcha atrás en 2027, mientras que el contagio lleva a otros bancos centrales a subir las tasas.

Crisis fiscal global (Global fiscal crisis): Surge una crisis fiscal global en el 3T de 2026, cuando los inversionistas pierden confianza en la sostenibilidad de la deuda, lo que lleva a los vigilantes del mercado de bonos a exigir mayores rendimientos. Los costos de financiación soberana suben con fuerza, endureciendo las condiciones financieras y obligando a los gobiernos a recortar gasto. El freno resultante sobre la demanda conduce a un crecimiento más débil y a una inflación a la baja.

Segunda ola de inflación (Second wave inflation): La inflación aumenta a nivel global por una combinación de shocks de oferta, como mayores aranceles comerciales y un nuevo repunte de la inflación de alimentos y energía. Los mercados laborales ajustados generan efectos de segunda ronda y hacen que la inflación más alta se consolide. En consecuencia, los bancos centrales suben tasas de interés, lo que - además de la compresión de los ingresos reales - hace que el crecimiento sea más débil que en nuestro escenario base.

Boom de IA (AI boom): La adopción rápida de la IA provoca un periodo de crecimiento económico sólido, impulsado por la inversión, que eleva la productividad; pero la automatización generalizada empieza a desplazar trabajadores, aumentando el desempleo y afectando al gasto de los consumidores. El boom de la IA genera algunas presiones de precios ligadas a cadenas de suministro y energía, pero estas se ven compensadas por las ganancias de productividad y un consumo más débil, lo que da margen a los bancos centrales para recortar las tasas.

Bust de IA (AI bust): Una burbuja de IA en el mercado global de renta variable estalla en el 3T, cuando queda claro que el sector no puede cumplir expectativas elevadas. El gasto de capital (capex) se revierte y el consumo se debilita: una recesión leve eleva el desempleo, mientras que la caída de las bolsas afecta al sentimiento. Al mismo tiempo, el menor crecimiento reduce las presiones inflacionarias y permite a los bancos centrales bajar las tasas, lo que eventualmente genera una recuperación cíclica liderada por el consumidor.

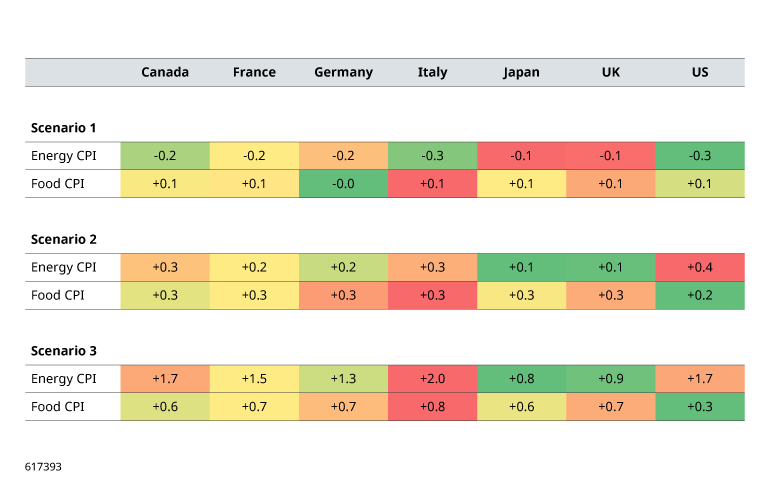

Conflicto en Irán: el impacto en la inflación

Al momento de escribir, los precios del petróleo se encuentran en niveles preocupantes; la cuestión ahora es qué tan altos llegarán y por cuánto tiempo. Para entender cómo esto podría afectar los resultados de inflación en el G7, hemos modelado tres escenarios y los comparamos con un contrafactual en el que el conflicto nunca hubiera comenzado. Los tres escenarios son:

- Escenario 1: Resolución rápida

El precio del Brent alcanza $100/barril, pero luego cae rápidamente por debajo del contrafactual. La inflación termina siendo más baja para la mayoría de las economías, dado que los precios de alimentos y energía acaban siendo menores que en el contrafactual, reforzado por un dólar relativamente más débil. - Escenario 2: Estancamiento (stalemate)

El precio del Brent se mantiene en $100/barril durante seis meses antes de normalizarse gradualmente. La inflación es aproximadamente 0.5 puntos porcentuales más alta de lo que habría sido. - Escenario 3: Peor caso

El precio del Brent sube a $150/barril y se mantiene en ese nivel porque el Estrecho de Ormuz sigue interrumpido durante mucho tiempo. En este escenario, la inflación sería considerablemente más alta.

Fuente: Schroders Economics Group, 24 de marzo 2026

- Escenario 1: Resolución rápida

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas