¿Cuál es la mejor forma de obtener rentas a través de mis inversiones?

Los inversores que confían en su cartera de inversión para sustituir a las fuentes tradicionales de ingresos pueden escoger entre lo que comunmente se conoce como «vivir de las rentas» o la «desacumulación». Ambas opciones tienen sus ventajas.

Authors

El objetivo de muchos inversores es estructurar una cartera que pueda generar un nivel suficiente de rentas como para sustituir a las fuentes tradicionales de ingresos, pero se trata de una tarea que puede no resultar tan sencilla como parece.

Resulta fundamental comprender los diferentes métodos a través de los cuales puedes obtener ingresos de tus inversiones. La forma en la que se retira el capital puede tener enormes repercusiones sobre el período de tiempo del que dispondremos de esos fondos.

En términos generales, existen dos formas opuesta de abordar esta cuestión. A continuación, explicaremos las ventajas e inconvenientes de cada uno de ellos.

¿Qué entendemos por “vivir de las rentas”?

Este método consiste en quedarse con las distribuciones de efectivo que genera una inversión y dejar el capital intacto. En el caso de las acciones, se trataría de los dividendos; en el de los depósitos bancarios y los bonos, los pagos de intereses; y en el de los inmuebles, las rentas de alquiler percibidas. Por ejemplo, la referencia para los mercados bursátiles a escala mundial (el MSCI World Index) arrojaba una rentabilidad del 2,4% a 30 de abril de 2018. Teóricamente, esto se traduciría en que 100.000 dólares generarían unas rentas naturales por valor de 2.400 dólares. (Las rentabilidades pasadas no son promesa o garantía de rentabilidades futuras).

¿Quieres obtener más información acerca de la obtención de rentas? Visita la página de capacidades de Schroders especializada en rentas

¿Cuáles son las ventajas?

La mayor ventaja es que tu inversión inicial permanece intacta. Lógicamente, su valor fluctuará en función de los precios del mercado, pero no estarás dilapidando tu capital por tener que liquidar una parte de tus inversiones.

Para los jubilados, esta cuestión no es baladí. En muchos países, la longevidad —es decir, el período de tiempo que vivimos en calidad de jubilados— se está incrementando, dado que la edad de jubilación no ha aumentado en sintonía con el alza de la esperanza de vida. En caso de vender tus activos para obtener ingresos, existe el riesgo de que vivas más tiempo del que durarán tus inversiones.

Resulta evidente que cuanto mayor sea el porcentaje de tus inversiones que decidas liquidar, más rápido se agotará el importe del capital.

Con este enfoque, además de no reducir tu capital, obtienes un cierto nivel de protección frente a la inflación: el enemigo de todo inversor centrado en la percepción de rentas.

Cuanto más se incrementan los precios, más rentas necesitas para mantener la misma calidad de vida. Aquellos que mantienen su efectivo en el banco verán que el poder adquisitivo de sus depósitos se reduce cuando los tipos de estos últimos van a la zaga de los incrementos de los precios, como ha sido el caso en numerosas economías occidentales en la última década.

Sin embargo, los precios de algunos activos tienden a subir en sintonía con la inflación, principalmente las acciones y los bienes inmuebles. Esto implica que el valor real de tu inversión está mejor posicionado para hacer frente al efecto pernicioso de la inflación.

Pero ¿cuáles son los inconvenientes?

A pesar de los beneficios derivados de la preservación del capital, este método también lleva aparejadas una serie de desventajas.

Aquellos que necesiten disponer de niveles constantes de ingresos experimentarán dificultades cuando el rendimiento subyacente de su cartera varíe. El quebradero de cabeza diario de tener unas rentas que fluctúan a la hora de intentar presupuestar los gastos podría resultar insostenible. Incluso si el porcentaje de rendimiento permanece invariable, cuando el valor de la inversión cambie, el importe de capital que recibes también lo hará.

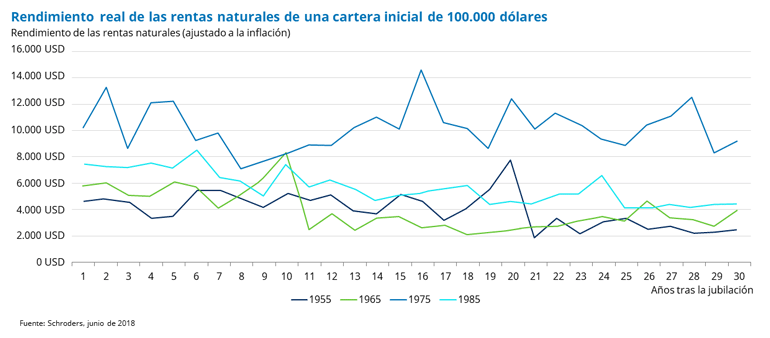

El siguiente gráfico muestra el nivel de volatilidad que puede presentar el método de rendimientos naturales durante un período de 30 años. La cartera que utilizamos como ejemplo está compuesta al 50% por renta variable y al 50% por renta fija y se reajusta cada año para mantener esta partición. Nos basamos en el estudio Barclays Equity Gilt, que dispone de datos sobre las rentabilidades de los mercados que se remontan a hace más de 115 años.

Resulta evidente que la volatilidad constituye un escollo de gran calado, pero no es el único reto: los rendimientos naturales podrían no ser suficientes para satisfacer las necesidades en términos de ingresos.

Por ejemplo, si una inversión arroja una rentabilidad del 3%, es necesario invertir un importe de dinero considerable para generar unos ingresos lo suficientemente elevados como para vivir de ellos.

¿Puedo, sencillamente, vender parte de mi cartera cuando necesite ese dinero?

Otro enfoque consiste en reinvertir todas las distribuciones de efectivo que recibes y vender porciones de la cartera cuando necesites rentas. A esto se le denomina «desacumulación». En este caso, se obtienen los beneficios considerables de la reinversión con la flexibilidad de poder disponer de capital cuando sea necesario.

El principal riesgo de esta estrategia está relacionado con el momento en el que se liquidan las inversiones. Si confías en la cartera para generar rentas, probablemente no puedas elegir cuándo llevar a cabo la liquidación: hacerlo en un momento de calma en los mercados conlleva la pérdida de una parte más importante de tu cartera en comparación con períodos de mejor rendimiento. En caso de repetir este proceso en reiteradas ocasiones, podrías llegar a agotar rápidamente la fuente de tus rentas. El sector de la inversión califica este proceso como «el efecto devastador de las fluctuaciones de los precios» (en inglés, dollar-cost ravaging).

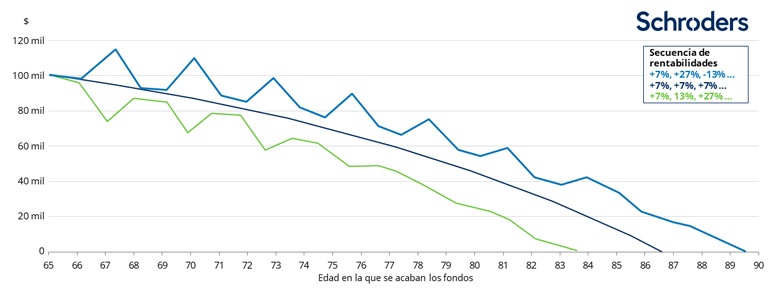

El siguiente gráfico muestra las consecuencias de este proceso. Imagina que tienes 65 años y dispones de una hucha de 100.000 dólares de la que retiras 750 dólares cada mes hasta que no te quede un solo dólar. Para ilustrar este ejemplo, hemos asumido que tu inversión genera una rentabilidad media del 7% anual. No obstante, los mercados rara vez proporcionan rentabilidades de forma sostenida, algunos años son mejores que otros. Cada línea representa una forma diferente de llegar a esa media del 7% durante el período de inversión, tal y como muestra el recuadro de secuencia de rentabilidades.

Como puedes observar, si tienes suerte y el mercado evoluciona favorablemente durante los dos primeros años, tu hucha durará hasta que tengas casi 90 años. En caso de no resultar tan afortunado en esas etapas iniciales, te quedarás sin dinero a los 83.

Efecto del dollar-cost ravaging

Fuente: Schroders, junio de 2018

En conclusión, podemos afirmar que, en caso de vender tu inversión de capital inicial, estarás agravando el efecto de la volatilidad del mercado. Sin embargo, la ventaja es que puedes disponer de un flujo de ingresos estable que, mientras dura, facilita considerablemente el cálculo y la previsión de gastos.

Por tanto, ¿qué debo escoger entre las rentas naturales y la liquidación de inversiones?

Resulta evidente que ambas presentan ventajas e inconvenientes. Dar con la estrategia de rentas más apropiada no es tan sencillo como limitarse a escoger entre una o la otra.

Los gestores de fondos centrados en la percepción de rentas buscarán brindar los beneficios de ambas al tiempo que neutralizan sus inconvenientes. Para ello, algunos recurrirán a instrumentos financieros. Esto implica compartir la subida de una determinada inversión a cambio de una prima. La idea detrás de este razonamiento es que tu inversión podría no incrementarse tanto cuando los mercados suban, pero tampoco cederá demasiado terreno en períodos de caída. El objetivo de estas estrategias es ofrecer la regularidad del enfoque de desacumulación y, al mismo tiempo, buscar la protección del capital que brinda el enfoque de rentas naturales.

Ante un amplio elenco de opciones, es importante que los inversores hagan sus deberes y, cuando sea necesario, busquen asesoramiento profesional para que puedan decantarse por las inversiones que mejor se adapten a ellos.

También es importante destacar que deben tenerse en cuenta los regímenes tributarios locales, los objetivos individuales y los niveles de tolerancia al riesgo a la hora de escoger una estrategia adecuada.

Información Importante: Las opiniones expresadas aquí, son las de Ben Arnold, especialista de inversión, renta variable de valor, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Schroders será responsable del tratamiento de tus datos personales. Para obtener información sobre cómo Schroders podría tratar tus datos personales, consulta nuestra Política de privacidad disponible en www.schroders.com/en/privacy-policy o solicítala a infospain@schroders.es en caso de que no tengas acceso a este sitio web. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6.

Los datos de terceros son propiedad o están sujetos a licencia del proveedor de datos y no podrán reproducirse o extraerse y utilizarse con ningún otro fin sin el consentimiento del referido proveedor de datos. Los datos de terceros se facilitan sin garantías de ningún tipo. El proveedor de datos y el emisor del documento no serán responsables en modo alguno en relación con los referidos datos de terceros. El Folleto y/o www.schroders.es contienen cláusulas adicionales de exoneración de responsabilidad aplicables a tales datos.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas