¿Cuánto debería estar ahorrando para la jubilación?

Los inversores de todo el mundo ahorran de forma activa para su jubilación, pero ¿cuánto es suficiente?

Authors

Es un asunto que ha confundido a varias generaciones de inversores: ¿cuánto es suficiente ahorro para la jubilación?

Desafortunadamente, la verdad es que nadie puede estar seguro de eso. Nuestros deseos y necesidades para la jubilación cambian, al igual que nuestros ingresos a lo largo de la vida. Eso sin mencionar el resto de las muchas incertidumbres que nos encontramos en la vida.

La regla general del sector de la inversión es ahorrar al menos un 15% de tus ingresos brutos al año. Eso suponiendo que ahorremos para la jubilación desde los 25 hasta los 67 años. Teniendo en cuenta el resto de los factores, esta regla general debería ayudarnos a mantener el mismo nivel de vida que disfrutamos en nuestra etapa en laboralmente activa cuando lleguemos a la jubilación, aunque no hay garantías de que eso vaya a ser así.

Afortunadamente, la media de los inversores de todo el mundo ahorra un porcentaje ligeramente superior al recomendado por el sector.

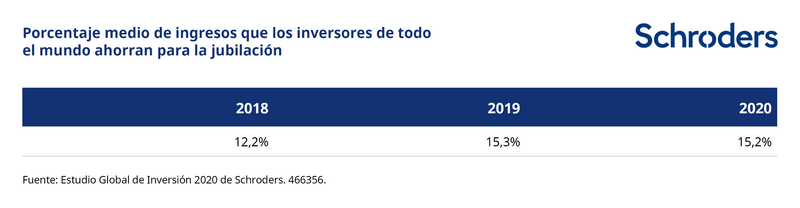

El Estudio Global de Inversión (GIS) 2020 de Schroders ha llegado a la conclusión de que los inversores ahorran, en promedio, un 15,2% de sus ingresos para la jubilación.

El GIS es una encuesta independiente online a más de 23.000 inversores de 32 localizaciones de todo el mundo realizada entre el 30 de abril y el 15 de junio de 2020.

La cifra de 2020 es solo ligeramente inferior que la de 2019 (15,3%) a pesar de una pandemia que ha destrozado la economía y el mercado laboral de todo el mundo. También se encontró una tasa de ahorro muy superior a la de 2018 (12,2%).

Un giro en la responsabilidad de ahorrar para la jubilación

El incremento del ahorro para la jubilación podría atribuirse a que los inversores son cada vez más conscientes de que ya no pueden depender solo de una prestación pública como la pensión para sufragar el grueso de su jubilación.

Del GIS 2020 se desprende que más de la mitad de los inversores (un 55%) estaban de acuerdo con que la pensión pública de jubilación no es suficiente para cubrir sus necesidades.

También es posible que algunos países hayan adoptado políticas activas para trasladar la responsabilidad de financiar la jubilación del Estado a la persona.

Por ejemplo, el Reino Unido ha introducido iniciativas como la inscripción automática, que implica la inscripción automática de los trabajadores en los planes de pensiones de empresa. A su vez, el país está subiendo la edad mínima para cobrar la pensión pública.

No obstante, el cambio constante de las normas ha hecho mella en la confianza de los inversores, hasta el punto de que algunos ni siquiera encuentran sentido en intentar ahorrar específicamente para la jubilación. (enlace al artículo anterior: Falta de ahorros: un 41% de inversores teme no tener suficientes para la jubilación).

¿Podrían los inversores tener carencias en su jubilación?

Evitar ahorrar para la jubilación no es la solución. A largo plazo, lo único que se consigue con esa actitud son más problemas. Sin embargo, quienes no saben si están ahorrando lo suficiente también podrían encontrarse con dificultades.

El GIS 2020 reveló que, cuando existía un elemento de incertidumbre, los inversores tendían a ahorrar menos, no más. Quienes afirman no saber si están ahorrando lo suficiente para su jubilación solo ahorran un 13,9% de sus ingresos. Es un porcentaje inferior al 15% recomendado y se queda muy por debajo de lo que ahorraban quienes creían estar reservando lo suficiente (16,8%).

Rupert Rucker, Director de Soluciones de Rentas, afirma: “No pensar en el ahorro para la jubilación llevará, sencillamente, al desastre. Las generaciones que nos han precedido disfrutaron de pensiones públicas altas y más certidumbre sobre estas prestaciones, pero las cosas han cambiado.

“Aunque quizá no lo parezca, ahorrar cualquier cantidad, por pequeña que sea, puede marcar una gran diferencia.

“Cuanto antes empieces a ahorrar, antes verás las ventajas del milagro de la capitalización compuesta. El concepto es sencillo: generar rentabilidad no solo con lo ahorrado al principio, sino también con los intereses generados por haber invertido ese ahorro en el pasado.

“Si tienes dinero invertido, estás trabajando muy duro para ti. Si empiezas antes, es menos probable que tengas que ahorrar un porcentaje alto de tus ingresos más tarde.”

Ahorrar para la jubilación, es más prioritario

Quizá, uno de los aspectos más complicados de ahorrar para la jubilación es hacer de ello una prioridad y retratar a nuestro “yo del futuro”. ¿Cómo querría vivir tu yo del futuro? ¿Cuánto le gustaría gastar? ¿Dónde le gustaría vivir?

Y si las respuestas a estas preguntas no las tenemos medianamente claras, es fácil rendirse al primer contratiempo y no pensar nunca en ahorrar para la jubilación hasta que no quede más remedio. Y para entonces puede que ya sea demasiado tarde. Esto ha ocurrido a lo largo de la historia. Muchos inversores no le han dado prioridad a vivir bien en sus últimos años.

Sin embargo, el GIS 2020 apunta a un cambio de actitud.

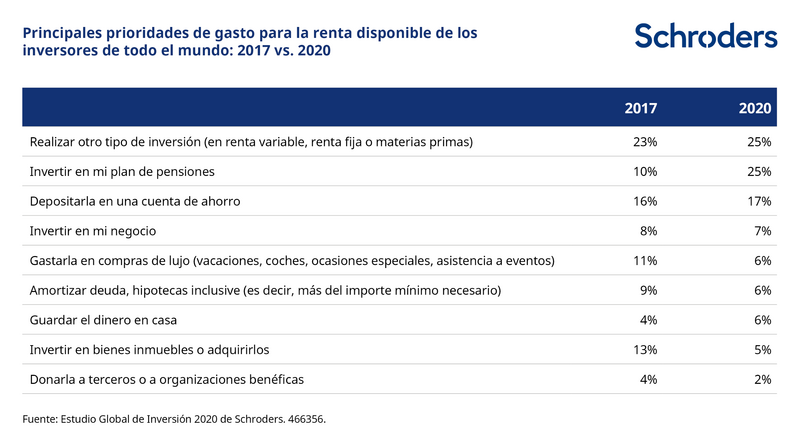

En él, se pone de manifiesto que invertir es una de las principales prioridades de los inversores en lo que respecta al uso de su renta disponible (véase la tabla que aparece a continuación). La situación es muy distinta a hace tan solo tres años, cuando un exiguo 10% de los inversores optaba por invertir en su pensión como primera opción.

Los inversores reconocen además que, en tiempos de interés bajos, es necesario que su dinero genere rentas superiores a las que probablemente remunerarán el efectivo.

Uno de cada cuatro inversores (un 25%) cuenta con otros tipos de inversión (como, por ejemplo, renta variable, renta fija y materias primas), frente al 17% que tiene su dinero en una cuenta de ahorro.

Curiosamente, el gasto en productos de lujo e inmuebles se ha desplomado entre las prioridades de los encuestados. Es posible que este cambio de actitud tenga que ver con la mayor sensación de cautela, ya que seguimos viendo los efectos del coronavirus.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas