¿Las repercusiones de Evergrande han generado oportunidades para el crédito asiático?

El esfuerzo penoso del desarrollador inmobiliario chino, Evergrande, en última instancia debería ser contenido, pero es un claro recordatorio de la necesidad de valorar el sector inmobiliario asiático.

Authors

La crisis en curso en torno al segundo desarrollador inmobiliario más grande de China, Evergrande, ha captado la atención de la prensa financiera y los inversores alrededor mundo, conforme comentaron la semana pasada los inversores de Schroders.

Muchos analistas han advertido durante mucho tiempo acerca de los riesgos que se estaban perfilando en el mercado inmobiliario de China a raíz de la enorme expansión impulsada por la deuda durante las últimas dos décadas. El temor es que Evergrande pueda ser el primer dominó en caer de la cadena de una crisis potencialmente más profunda o más sistémica. Al no pagar un bono de 84 millones de dólares el jueves pasado, la empresa ahora tiene un período de gracia de 30 días para efectuar el pago. El incumplimiento la empresa oficialmente lo haría entrar en cesación de pagos de su deuda.

Entre tantos titulares negativos, ¿es posible que aún existan oportunidades? Es importante mantener la calma en estas situaciones, especialmente cuando aún existe mucha incertidumbre. Sin embargo, creemos que en un contexto de renta fija asiática, las valoraciones requieren un examen más exhaustivo. Si bien es posible que no sea el momento de recargar la exposición inmobiliaria, vemos esto como una oportunidad para comprar la deuda de empresas de buena reputación a niveles atractivos.

¿Por qué los comentarios del mercado son tan negativos?

Creemos que los temores del mercado en definitiva son exagerados. La deuda es alta en el sector inmobiliario, pero está bajando, impulsada por medidas regulatorias. Aunque Evergrande es una empresa de gran magnitud, representa menos del 5 % del mercado fragmentado y las 10 empresas principales tuvieron una participación de mercado combinada de solo el 26 % el año pasado, según Statista. Mientras tanto, la exposición del sector bancario a Evergrande es inferior al 0,3 %.

Por tanto, la crisis debería ser manejable y permanecer contenida en el sector inmobiliario. Si bien los responsables de las políticas seguirán focalizados en frenar los niveles de deuda, es probable que intervengan para brindar apoyo si fuera necesario. Entre otras cosas, los desarrolladores respaldados por el gobierno probablemente se hagan cargo de algunos de los proyectos de construcción inconclusos de Evergrande.

La intensa reacción del mercado, que se ha concentrado en gran medida en el sector inmobiliario, a la larga ha dejado las valoraciones de los bonos en el sector con un aspecto excesivamente bajo. A raíz de la incertidumbre actual de Evergrande, el escenario político, la reducción de la deuda y la desaceleración económica en China, existe una clara necesidad de ser selectivo.

¿Por qué Evergrande es tan importante?

La propiedad ha sido un pilar central del extenso programa del gobierno para urbanizar, desarrollar y aumentar la prosperidad de la economía durante las últimas dos décadas. Muchas empresas financiaron su expansión con un aumento del endeudamiento.

En el caso de Evergrande, el alto nivel de su deuda lo ha superado. La empresa había mostrado signos de tensión durante varios meses, vendiendo activos para mantenerse solvente. No pudo realizar el pago de cupones de bonos que vencen en septiembre y la reestructuración de la deuda ahora parece ser un resultado posible.

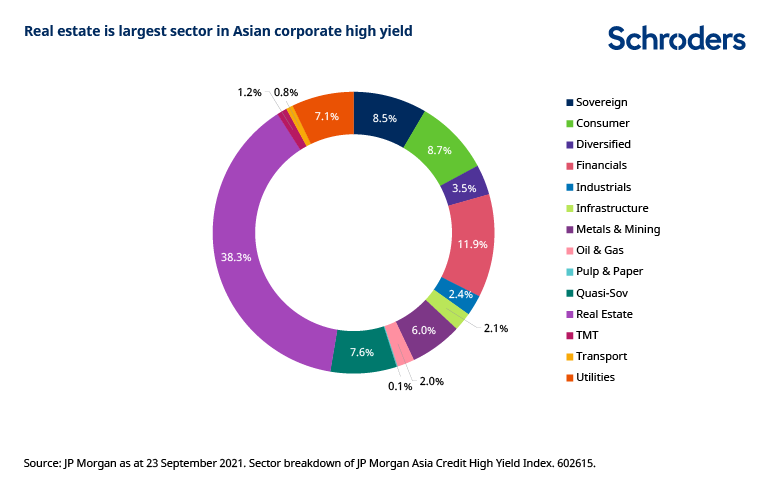

Podemos hacernos una idea del riesgo sistémico potencial si observamos el aumento de la ponderación sectorial de la propiedad en el mercado asiático de bonos corporativos. Para el mercado crediticio asiático en su conjunto, los bienes raíces son alrededor del 13-14 % en la actualidad, frente al 1,8 % de 2005. Para el alto rendimiento, los bienes raíces han aumentado del 0,9 % en 2005 a alrededor del 40 % en la actualidad. El alto rendimiento es más riesgoso que el grado de inversión, ya que las empresas de alto rendimiento tienen niveles de deuda más altos.

¿Por qué se evitará el riesgo sistémico?

El hecho de que la exposición al sector bancario y la participación de mercado general de Evergrande sean bajas significa que cualquier aumento resultante en deudas incobrables o impagos debería ser manejable. No obstante, es probable que existan otros efectos derrame a una actividad más amplia en el sector inmobiliario, así como a la demanda y los precios.

Hay indicios de que los contratistas se están volviendo reacios a trabajar en proyectos existentes, los bancos y los proveedores están reteniendo la exposición y la incertidumbre parece estar desalentando a los posibles compradores de propiedades.

En función de la experiencia pasada, con las preventas en descenso, podemos esperar que las autoridades en breve comiencen a intervenir. En general, se ha anunciado una ayuda después de 4-6 meses de caída de las preventas. El gobierno ciertamente tiene la intención de evitar una caída prolongada o pronunciada de los precios de las propiedades, por el efecto perjudicial que esto tendría para el bienestar de los hogares y, por ende, para el consumo y la economía en general.

Sin embargo, la cuestión de la intervención política no es tan clara como en el pasado, ya que el gobierno busca reducir los niveles de deuda y la especulación en el sector. El año pasado, introdujo la política de "tres líneas rojas", básicamente para limitar los niveles de deuda que pueden tener las desarrolladoras.

Los cambios futuros de las políticas probablemente sean medidas de ajuste, equilibrando la necesidad de apoyar al mercado con la necesidad de reducir la deuda.

Es positivo el hecho de que la mayoría de los desarrolladores inmobiliarios han comenzado a reducir la deuda y están dispuestos a cumplir con las tres líneas rojas. Sin embargo, en última instancia, será un proceso complicado, que potencialmente expondrá las desigualdades entre las empresas más fuertes y las más débiles. La falta de pago seguirá creciendo, pero también deberíamos ver el surgimiento de claros líderes del mercado.

¿La venta ha creado oportunidades?

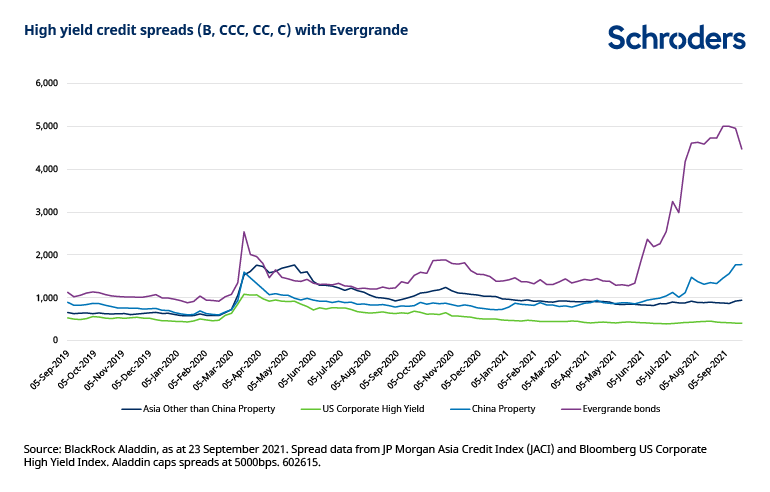

La venta masiva ha sido feroz, pero se ha limitado al sector inmobiliario, como se puede observar en los gráficos. El diferencial indica el nivel de rendimiento extra por encima de los bonos equivalentes de menor riesgo y se mueve a la inversa de los precios.

Este nivel de mercado implica una tasa de impago en el sector inmobiliario chino de alrededor del 20 % por los próximos 12 meses. Esto parece demasiado alto. La venta masiva de propiedades en Asia en relación con el resto del mercado y con los Estados Unidos también parece excesiva.

El diferencial de BB, la calificación de alto rendimiento de la más alta calidad, de los bonos inmobiliarios de Asia ha aumentado de alrededor de 690 puntos básicos (pb) a principios de septiembre a alrededor de 980 pb. Hasta el momento, no se registró ningún efecto derrame a otras partes de los mercados asiáticos de alto rendimiento.

Las expectativas de una volatilidad continua del mercado y un entorno empresarial desafiante se traducirán en una divergencia significativa en el rendimiento entre créditos. Por lo tanto, la selectividad sigue siendo crucial.

Como las valoraciones tienen un precio considerable de riesgo a la baja, el segmento de mayor calidad del mercado de alto rendimiento de China ofrece oportunidades atractivas, no solo en el sector inmobiliario sino también en otros sectores.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas