Los inversores prevén utilizar el 10,3% de sus ahorros para la jubilación cada año

Según el Estudio Global de Inversión 2019 de Schroders, los inversores creen que podrán retirar importantes cantidades de su ahorro para su jubilación sin que se agote.

Authors

Los inversores creen que podrán retirar, en promedio, 10,3% de sus ahorros para la jubilación por año sin que se agoten, según un nuevo estudio realizado en todo el mundo.

Esta cifra está muy por encima del promedio que desde hace años se viene dando en relación a cuánto se puede retirar anualmente para generar rentas. En los Estados Unidos, por ejemplo, la “regla del 4%” ha sido la base de la planificación financiera en las últimas décadas, aunque ahora algunos expertos consideran la tasa del 4% de retiro anual demasiado alta.

Esta es una de las conclusiones del Estudio Global de Inversión 2019 de Schroders, que ha recabado las opiniones de más de 25.000 inversores de 32 localizaciones de todo el mundo.

Sangita Chawla, Directora de Ahorro para la Jubilación de Schroders, apunta lo siguiente: “Resulta alarmante ver una cifra media de retiros de ahorros tan alta en el actual entorno del mercado.

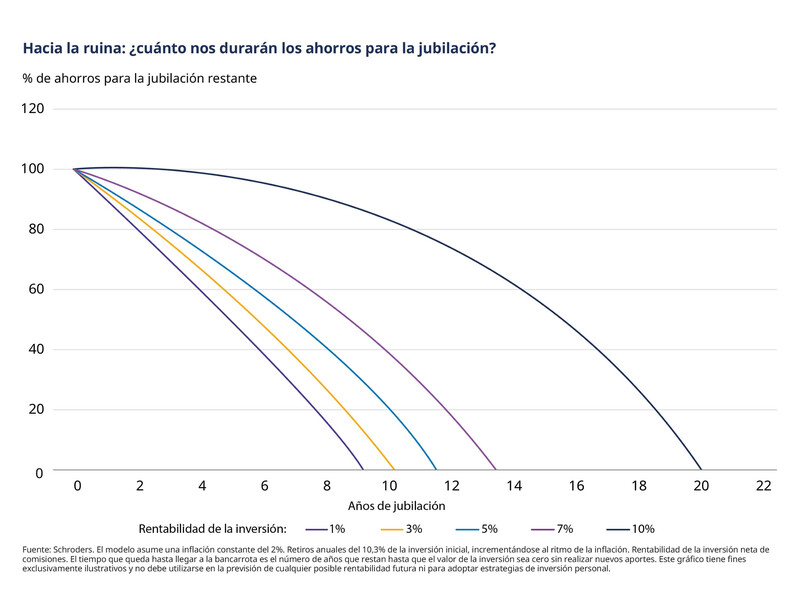

“Nuestros cálculos [pueden consultarse a continuación] indican que una tasa de retiro de ahorros del 10,3% anual podría agotar los ahorros de un jubilado en diez años.

“Entonces, ¿por qué son tan optimistas los inversores? Quizá porque un gran número de ellos subestima cuánto tiempo podría llegar a vivir. Hay que tener en cuenta que la esperanza de vida media para las personas de 65 años ha subido en todo el mundo de 80 a 82 años en la última década, según datos de Naciones Unidas.

“Aunque la cifra no es la misma para los hombres que para las mujeres, y a pesar de que es probable que aumente en el futuro son aquellas economías menos desarrolladas los que envejecen a un ritmo más acelerado.

“También es posible que los encuestados se muestren más optimistas sobre las cantidades que podrán gastar por contar con otras fuentes de ingreso, como patrimonio o rentas que podrán utilizar.

“A parte de eso, hay que decir que no es fácil calcular cuánto nos van a durar nuestros ahorros, ya que hay que tener en cuenta la variación de factores como la inflación, las comisiones y la evolución de la rentabilidad de las inversiones. Nosotros siempre recomendamos buscar asesoramiento profesional de un asesor financiero”.

¿Cuánto me durarán mis ahorros para mi jubilación?

La “regla del 4%” surgió a principios de los 90. Un inversor que haya ahorrado 100.000 euros para la jubilación debería gastar 4.000 euros al año de ese dinero, incrementándose ese porcentaje cada año en línea con la inflación. Según esta regla, si se utiliza un porcentaje mayor, se corre el riesgo de quedarse sin ahorros en 30 años.

El siguiente gráfico, elaborado a partir de los análisis de Schroders, muestra el efecto que tendría sobre una cartera una tasa de retiro del 10,3%.

Tomamos como ejemplo la inversión en una cartera cuyo objetivo sea lograr una rentabilidad real anual del 4% (después de la inflación). Si la comisión de gestión fuera del 1% anual, un jubilado se quedaría sin ahorros en diez años.

Un jubilado medio que viva veinte años y quiera retirar un 10% de su dinero todos los años tendría que invertir esos 100.000 euros en activos que generasen una rentabilidad del 10% anual (después de comisiones e inflación).

Además de que es poco probable que un jubilado esté dispuesto a asumir el riesgo que implica lograrlo, también lo es encontrar carteras capaces de generar rentabilidades de este tipo a lo largo de veinte años.

Para llegar a cubrir una jubilación más realista de unos 20 años, sería necesaria una rentabilidad anual, después de gastos e inflación, del 10%.

Desglose geográfico

El Estudio Global de Inversión 2019 de Inversión de Schroders también pone de relieve diferencias geográficas en cuanto al porcentaje medio que los inversores creen que podrán utilizar de sus ahorros cada año sin agotarlos. La cifra más alta es la que indican los inversores indios (15,0%) y la más baja, la de los japoneses (7,3%).

Por regiones, los asiáticos tienen el porcentaje medio más elevado (10,8%). En Europa, este es del 9,8% (el más bajo) y en América, se sitúa en el 10,4%.

A continuación, podrán encontrar una tabla con la lista completa de países y los importes que los inversores creen que podrán retirar en cada uno de ellos.

Según Sangita Chawla: “Hay que tener en cuenta que, en algunas economías, como en India, las tasas de interés son más altas y, por tanto, los inversores pueden esperar una rentabilidad más alta.

“Sin embargo, las tasas de retiros de ahorros parecen muy altas en todo el mundo, en especial al observar que la más baja es ligeramente superior al 7%.

“Estas cantidades deberían hacer saltar las alarmas, sobre todo si tenemos en cuenta que, en los mercados desarrollados, las tasas de interés reales son negativas. Además, aunque en algunas economías emergentes las tasas son más altas, también han estado bajando”.

En abril de 2019, Schroders encargó a Research Plus Ltd la elaboración de un estudio independiente a través de internet en el que participaron 25.743 personas de 32 localizaciones de todo el mundo, entre ellas, Alemania, Australia, Brasil, Canadá, China, España, los Estados Unidos, Francia, la India, Italia, Japón, los Países Bajos y el Reino Unido. Este estudio entiende por “inversores” a aquellas personas que invertirán un mínimo de 10.000 euros (o su contravalor en otras divisas) en los próximos 12 meses y que hayan modificado sus inversiones en los últimos diez años.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas