¿Quedarán con resaca los ME cuando la Fed vacíe la ponchera?

En este artículo explicamos los riesgos de un posible endurecimiento cuantitativo de la Reserva Federal de los Estados Unidos para los mercados emergentes.

Authors

La noticia de que la Reserva Federal de los Estados Unidos (Fed) va camino a endurecer su política de un modo bastante agresivo, con una reducción del balance incluida, preocupa, por instinto, a los inversores en los mercados emergentes. Las consecuencias económicas de un endurecimiento cuantitativo parecen ser gestionables, pero es probable que sean un viento en contra para el desempeño de los mercados.

Por qué ha crecido la preocupación por un endurecimiento de la política

Las expectativas por el endurecimiento de la política de la Fed han venido creciendo en las últimas semanas. Han sido alimentadas por el tono severo del acta de la reunión de diciembre del comité de establecimiento de tasas de la Fed: el Comité Federal de Mercado Abierto (FOMC).

No solo los miembros con derecho a voto expresaron la posibilidad de aumentar las tasas antes de lo esperado, sino que la reducción del balance de la Fed también estuvo en el orden del día. El vencimiento de los bonos a corto plazo podría autorizarse o la Fed podría convertirse en un vendedor activo.

Qué significa un endurecimiento agresivo de la política para los ME

Es probable que la posibilidad de un endurecimiento cuantitativo haya sorprendido a algunos en la comunidad inversora de los mercados emergentes. Después de todo, el desempeño de los activos y las economías de los ME suele ser sensible a los giros en la liquidez del dólar estadounidense, y los mercados, en general, han sufrido las consecuencias la última vez que la Fed redujo su balance en 2018.

En el frente económico, tal vez, la manera más evidente en que las condiciones globales más estrictas de liquidez del dólar podrían herir a los ME es a través de la balanza de pagos. Si el endurecimiento cuantitativo le quita liquidez al dólar, los ME que dependen del ingreso de capital extranjero para financiar el déficit externo podrían quedar expuestos, y se verían forzados a reducir las importaciones y, en última instancia, sufrirían una desaceleración económica.

Por qué es importante supervisar los rendimientos de los bonos del Tesoro de los Estados Unidos

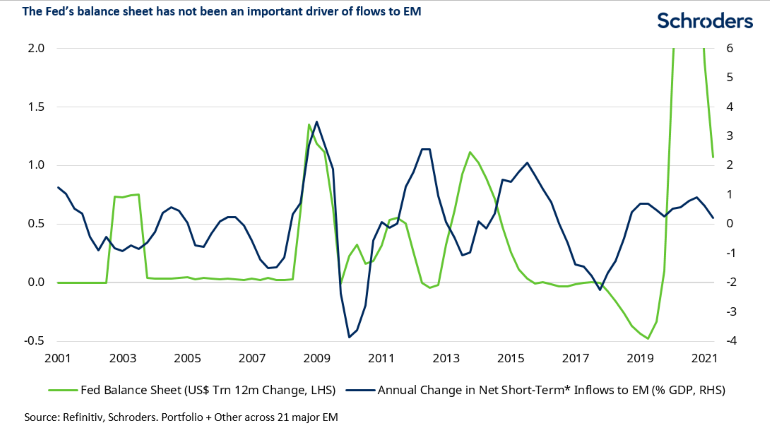

Existe muy poca relación directa entre los cambios en el tamaño del balance de la Fed y los flujos de capital hacia los ME. Como lo muestra la siguiente tabla, al margen del periodo cercano a la crisis financiera global, los flujos de capital y el balance de la Fed han solido moverse en direcciones opuestas.

Eso, probablemente, refleja que la Fed suele ampliar su balance en épocas de crisis y que ha sido muy cuidadosa respecto de un curso inverso.

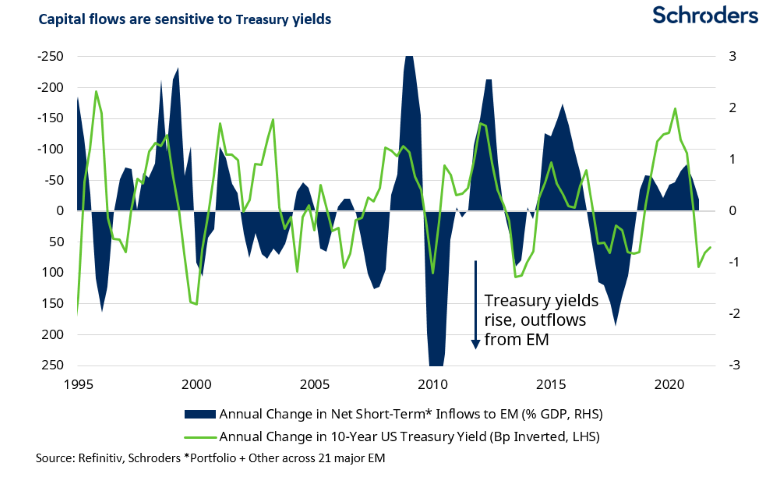

Sería más probable que cualquier transmisión de un endurecimiento cuantitativo a la actividad de los ME llegara a través del mercado de bonos del Tesoro.

Si bien el balance de la Fed guarda muy poca similitud con los flujos de capital hacia los ME, existe una clara relación con los cambios en los rendimientos de los bonos del Tesoro. Si el endurecimiento cuantitativo se traduce en rendimientos mucho más altos de los bonos del Tesoro, el ingreso de capital y el crecimiento de los ME podrían verse afectados.

Los riesgos macroeconómicos pueden contenerse, ¿pero están en riesgo los precios de los activos de los ME?

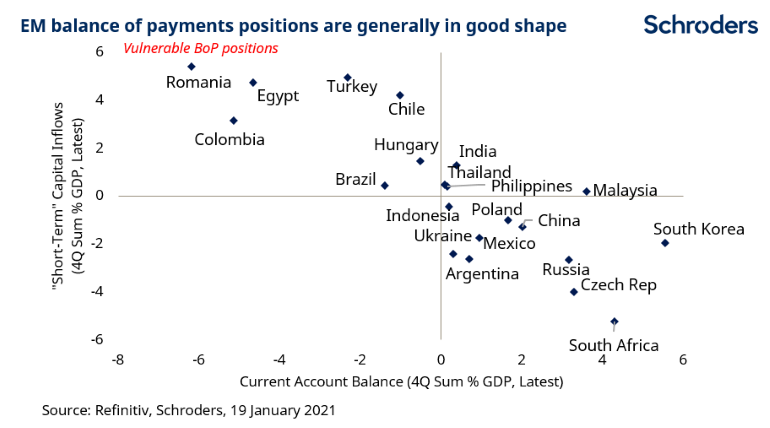

Hace un año, argumentamos que los ME eran menos vulnerables a un aumento de los rendimientos de los bonos del Tesoro que antes, dado que los flujos hacia los ME habían sido sistemáticamente débiles y las posiciones externas estaban relativamente en buenas condiciones. Es probable que el aumento de los costos de la energía impulse un deterioro de las posiciones externas de los ME que dependen de la importación de recursos naturales. Sin embargo, más allá de un puñado de ME pequeños, como Rumania, Egipto y Turquía, las posiciones externas sólidas siguen sirviendo de amortiguador ante condiciones financieras más estrictas.

Si bien las consecuencias macroeconómicas no parecen ser especialmente preocupantes con esta coyuntura, no puede decirse lo mismo de los precios de los activos de los ME. Después de todo, la última vez que la Fed redujo su balance en 2018 provocó un sacudón en todos los mercados financieros de los ME.

Repetimos, la relación entre los cambios en el tamaño del balance de la Fed y los mercados de los ME no es particularmente convincente. Si bien el endurecimiento cuantitativo coincidió con una venta masiva de activos de los ME (representado en la siguiente tabla por los cambios en los diferenciales de la deuda pública denominada en dólares estadounidenses) no hay una buena relación entre ellos.

Los inversores en ME deberían centrarse más en la liquidez global de los bancos centrales

En cambio, una medida más amplia de liquidez global de los bancos centrales se lleva mucho mejor con las fluctuaciones en los precios de los activos de los ME. Por balance global, nos referimos al total de la Fed, el Banco Central Europeo, el Banco de Inglaterra, el Banco de Japón, el Banco Popular de China, el Banco Nacional Suizo y el Banco de Suecia, en dólares estadounidenses.

De todos modos, nuestras proyecciones indican que la liquidez global de los bancos centrales comenzará a reducirse en 2023. Si bien no es el único factor de impulso del desempeño de los mercados, es probable que represente un viento en contra para los activos de los ME. Históricamente, los bonos denominados en dólares estadounidenses han sido más sensibles al endurecimiento cuantitativo, pero la renta variable y las divisas también serán vulnerables.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas