Falta de ahorros: un 41% de inversores teme no tener suficientes para la jubilación

Un importante estudio publicado recientemente ha llegado a la conclusión de que, si te preocupa no ahorrar lo suficiente para tu jubilación, no eres el único.

Authors

Nunca es fácil estimar cuánto necesitaremos ahorrar para la jubilación. Al igual que los ingresos varían, las necesidades van cambiando con el tiempo.

Si supiéramos exactamente cuánto vamos a ganar en toda nuestra vida laboral, la rentabilidad de nuestras inversiones y cuántos años de jubilación vamos a disfrutar, la planificación económica sería demasiado sencilla.

Sin embargo, el 2020 ha demostrado que es imposible predecirlo todo con exactitud. Por eso, a muchos de nosotros nos preocupa quedarnos sin dinero cuando estemos jubilados.

Según el Estudio Global de Inversión (GIS) 2020 de Schroders, el 41% de los inversores de todo el mundo teme no contar con ahorros suficientes para financiar su jubilación.

El GIS es una encuesta independiente online a más de 23.000 inversores de 32 localizaciones de todo el mundo realizada entre el 30 de abril y el 15 de junio de 2020.

¿Nos están advirtiendo los más adultos?

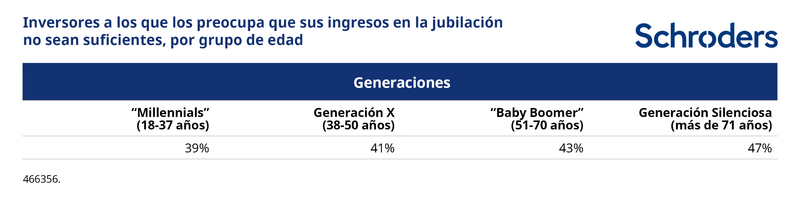

Según parece, el temor por la financiación de la jubilación se agudiza conforme se acerca la edad para comenzar esta etapa.

Casi la mitad (el 47%) de los inversores mayores de 71 años y el 43% de aquellos de la generación baby boomers (entre 51 y 70 años) afirmaron sentirse preocupados por el hecho de que su ahorro no sea suficiente. En el caso de los “millennials” (entre 18 y 37 años), ese porcentaje es del 39%.

¿Por qué les preocupan a los inversores sus ahorros para la jubilación?

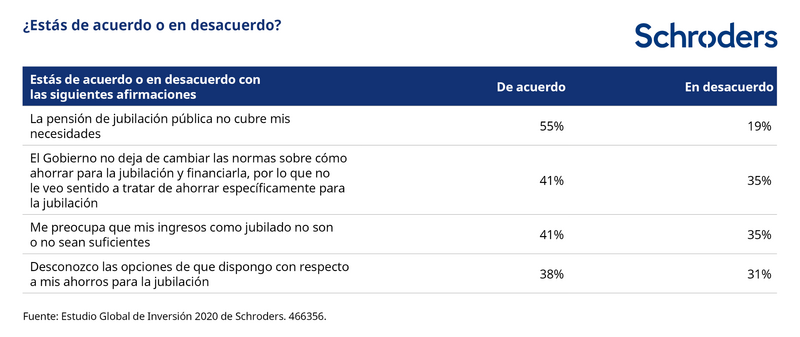

Dejando aparte la pandemia, la seguridad laboral y, en general, todas las incertidumbres de la vida, buena parte de los inversores no se fía de que su pensión pública vaya a ser suficiente colchón para cuando se jubilen.

Cuando se les preguntó si estaban de acuerdo o en desacuerdo con que las prestaciones públicas no bastaban para cubrir sus necesidades, un 55% se mostró de acuerdo. Solo el 19% estaba en desacuerdo.

Además, la modificación constante de las normas de funcionamiento del sistema de pensiones en su país genera desconcierto en muchos de ellos.

Un porcentaje importante de inversores (41%) se mostró de acuerdo con que el hecho de que el Gobierno cambiase la normativa hacía que no le viese sentido a ahorrar específicamente para la jubilación. Solo el 35% discrepaba.

La normativa sobre pensiones cambia

Los inversores se esfuerzan por satisfacer las demandas del ahorro para la jubilación. La pandemia ha supuesto aún más presión para la seguridad laboral y ha mermado los ingresos de los trabajadores.

Además, ha exacerbado dos situaciones que, en parte, son el resultado de la crisis financiera global: una deuda pública desbocada y tasasde interés bajos. El aumento de la expectativa de vida ha supuesto un incremento del gasto en pensiones para los Gobiernos.

Un caso práctico sobre pensiones públicas: ¿qué está cambiando en el Reino Unido?

Desde octubre de este año, los británicos tendrán que esperar a los 66 años para empezar a cobrar su pensión pública. Este cambio se produce después de una década de subidas de la edad mínima para percibir esta prestación.

Además, están previstas nuevas modificaciones. Se prevé que la edad de jubilación se incremente progresivamente hasta los 67 años entre 2026 y 2028, y se ha establecido otra nueva subida hasta los 68 entre 2044 y 2046, dependiendo del año de nacimiento.

Para contextualizar estos cambios, hay que decir que la primera vez que se introdujeron las pensiones de jubilación en el Reino Unido, en 1908, no se empezaban a cobrar hasta los 70 años. La esperanza de vida al nacer de aquel tiempo se situaba en 40 años para los hombres y 43 para las mujeres, y tan solo el 24% de la población llegaba a la edad de jubilación. Quienes lo hacían, solían cobrar la prestación durante nueve años.

En 2017, el 85% de la población alcanzó la edad de jubilación, y la esperanza de vida media de quienes lo hicieron era de 24 años más.

El Reino Unido es un ejemplo más, no el único.

Rupert Rucker, Director de Soluciones de Inversión, afirmó: “Nos preocupa que la complejidad y las constantes modificaciones normativas en materia de pensiones supongan un freno al ahorro de los inversores para la jubilación. Por desgracia, no parece que la situación vaya a cambiar a corto plazo.

“Los Gobiernos están altamente endeudados y, en un futuro, buscarán fórmulas para reducir su deuda. Llevan un tiempo haciéndolo, pero están desplazando la responsabilidad de ahorrar para la jubilación del Estado a la persona.

“La respuesta no es fácil. Sin embargo, no ahorrar es una respuesta errónea, seguro. Eso no es más que patear el problema para más adelante. Tenemos que asumir esa responsabilidad personalmente y entender mejor cuánto vamos a necesitar ahorrar o aprender a vivir con menos ingresos.Lo mejor es ahorrar algo, preferiblemente todo lo que se pueda, desde lo antes posible. Pero siempre conviene hablar del tema con un asesor financiero.”

Entonces, ¿cómo afrontar esta situación?

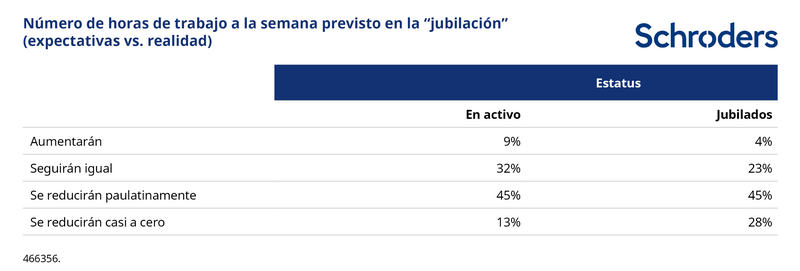

Con estas preocupaciones por los ingresos en la jubilación como telón de fondo, tiene sentido que la mayoría de las personas se vean trabajando cuando se “jubilen”. Ahora mismo, la jubilación está sufriendo una transformación, y muchos inversores se tallando su propio futuro.

Aunque la mayoría aún cree que reducirá su jornada laboral durante su jubilación, una parte importante no lo ve así.

Rupert Rucker afirmaba: “Vale la pena destacar que los inversores son más conscientes de la necesidad de asumir ellos mismos esta responsabilidad, lo que supone un cambio con respecto a la generación anterior.

“Hay que tomar tres sencillas decisiones. En realidad, es cada uno quien debe decidir a qué se compromete teniendo en cuenta el aumento de la esperanza de vida: seguir generando ingresos en la jubilación, ahorrar más para esta etapa o gastar menos cuando lleguemos a ella.”

Descubre nuestro siguiente artículo sobre este tema: ¿Cuánto debería estar ahorrando para la jubilación?

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas