Démonstration mathématique des raisons pour lesquelles les titres de croissance battent les titres "value"

Boring Reliable Inc vs Moonshot Inc : nous démontrons pourquoi l’une est préférable à l’autre ces derniers temps

L’un des effets secondaires de la faiblesse des taux d’intérêt est que, en raison de la méthode de valorisation des entreprises, les investisseurs accordent une valeur plus élevée aux entreprises (et aux projets d’investissement) qui engendreront un rendement élevé, toutefois incertain, dans un avenir lointain.

Cela explique pourquoi les investisseurs sont prêts à investir dans des entreprises déficitaires.

Nous pouvons en démontrer la logique mathématique en prenant un exemple (relativement) simple. Il comprend quelques calculs, mais j’ai fait de mon mieux pour le rendre aussi simple que possible afin qu’il soit facile à suivre.

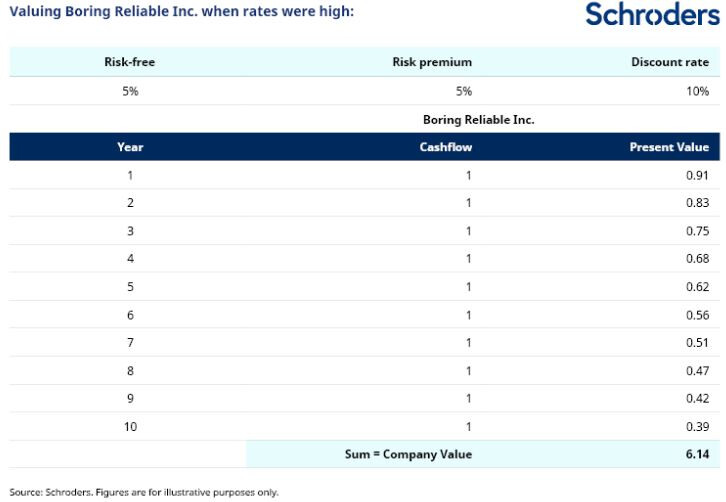

Boring Reliable Inc.

Prenons une société fictive, Boring Reliable Inc. qui versera 1 $ de dividende par action aux actionnaires chaque année pendant les 10 prochaines années. Par souci de simplicité, j’ai supposé que ce montant reste constant au fil du temps et qu’il n’existe pas de valeur résiduelle additionnelle. Cependant, les principes généraux et les conclusions resteraient les mêmes si nous utilisions des hypothèses plus réalistes.

La valeur de cette société aujourd’hui peut être calculée comme la valeur actuelle de ces flux de trésorerie, en d’autres termes on calcule combien vaut aujourd’hui 1 $ reçu dans 10 ans. C’est là que les maths interviennent…

Pour y parvenir, nous utilisons un « taux d’actualisation » qui est la somme de deux facteurs. Tout d’abord le « taux sans risque » du moment, qui correspond normalement au taux d’intérêt payé sur un investissement considéré comme extrêmement sûr, un emprunt d’État américain à 3 mois par exemple. À ce taux est ajoutée une « prime de risque », qui correspond à la différence entre le taux de rendement attendu d’un actif et le taux sans risque.

Dans cet exemple, nous avons supposé une prime de risque de 5 %, mais nos conclusions générales seraient les mêmes si nous utilisions un chiffre différent. Le tableau ci-dessous illustre comment on arrive au résultat avec un taux sans risque d’environ 5 %. Ce niveau de taux est celui qui prévalait avant la crise financière, aussi difficile à imaginer que cela puisse être aujourd’hui où le taux sans risque s’inscrit autour de 0,70 % !

La valeur actuelle de ces flux de trésorerie est la valeur de l’entreprise aujourd’hui : 6,14 $.

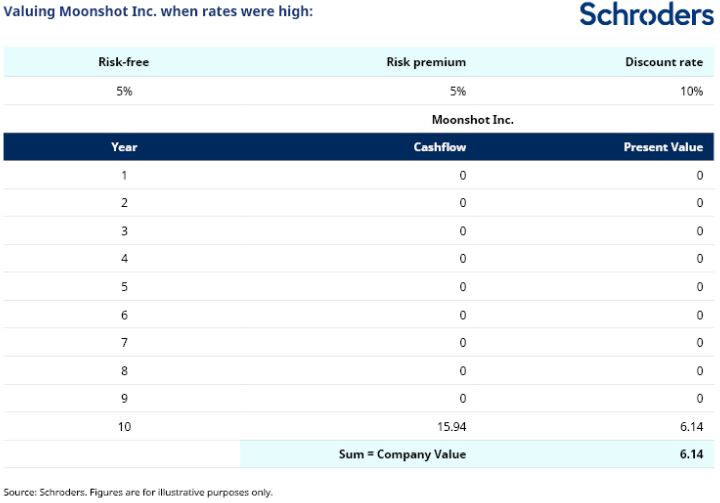

Moonshot Inc.

Maintenant, prenons l’exemple d’une société plus dynamique (également fictive), Moonshot Inc. Elle ne devrait générer aucune trésorerie pendant les neuf prochaines années, mais devenir très profitable l’année dix, et offrir un rendement exceptionnel pour les investisseurs. Nous pouvons déterminer le montant de rendement donnant la même valeur actualisée pour les deux sociétés. Le résultat est 15,94 $ :

Donc, en 2007, Boring Reliable Inc. et Moonshot Inc. auraient eu la même valeur. Qu’en est-il aujourd’hui ?

Impact de la baisse des taux d’intérêt

Pour simplifier, prenons un taux sans risque de 1 % pour refléter l’environnement actuel. L’utilisation d’un taux de 0 % ou négatif se traduirait simplement par une version plus extrême de nos résultats. Le point le plus important est que le taux choisi est nettement inférieur au taux de 5 % utilisé précédemment.

Le tableau ci-dessous montre l’évolution de la valeur de chaque société dans ces nouvelles conditions. Pour simplifier, toutes les autres hypothèses sont les mêmes.

Les deux sociétés valent désormais davantage, car la baisse du taux sans risque implique une augmentation de la valeur actuelle des flux de trésorerie futurs, même si ces flux de trésorerie sont identiques à ceux de l’exemple précédent. Autrement dit, pour un niveau donné de bénéfices ou de flux de trésorerie, la baisse des taux d’intérêt se traduit par une valorisation plus élevée.

Cela explique pourquoi la plupart des valorisations boursières semblent relativement élevées par rapport à l’expérience historique. Loin d’être surprenant, c’est ce à quoi il faut s’attendre !

Deuxièmement, la valeur de Moonshot Inc. a augmenté de 45 % contre 20 % seulement pour celle de Boring Reliable Inc. Cela s’explique par le fait que la valeur actuelle des flux de trésorerie plus éloignés dans le temps est beaucoup plus sensible aux taux d’intérêt que celle des flux à court terme. La valeur de Moonshot Inc. étant dérivée d’un seul flux de trésorerie dans un avenir lointain, sa valeur globale est beaucoup plus sensible à la baisse des taux.

Cela n’a aucun rapport avec l’amélioration des perspectives de Moonshot par rapport à celles de Boring Reliable. Leurs perspectives sont les mêmes que dans l’exemple précédent, mais leurs valeurs sont radicalement différentes. C’est plus ou moins le scénario qui s’est produit sur les marchés au cours des dix dernières années. Par définition, les entreprises de croissance sont supposées croître plus rapidement que les autres entreprises. En d’autres termes, leurs bénéfices dans 10 ans devraient être beaucoup plus élevés qu’ils ne le sont actuellement. Cela signifie que la valeur actuelle de ces bénéfices est très sensible à l’évolution des taux d’intérêt, comme dans l’exemple de Moonshot.

À l’inverse, les titres "value" ont des prévisions de croissance plus faibles, comme dans le cas de Boring Reliable – et bénéficient donc moins de la baisse des taux.

Ainsi, la surperformance des valeurs de croissance par rapport aux titres "value" au cours des dix dernières années s’explique en partie par les mathématiques – c’est une conséquence directe de la baisse des taux d’intérêt (entre autres choses non couvertes par cet article, telles que l’évolution des perspectives de croissance relatives).

Bien entendu, l’inverse est également vrai. Dans l’exemple ci-dessus, la valeur de Moonshot diminuerait à peu près deux fois plus que celle de Boring Reliable pour une hausse donnée des taux d’intérêt. Même une légère hausse des taux pourrait inverser la tendance en faveur des titres "value".

Une autre considération importante est que beaucoup de choses peuvent se produire en 10 ans. Bien que l’on puisse prévoir que Moonshot enregistre un bénéfice de 15,94 $ à cet horizon, il ne peut y avoir aucune certitude. En revanche, Boring Reliable devrait commencer à générer des liquidités immédiatement. Sa valorisation intègre moins de potentiel de croissance. Les adeptes des valeurs de croissance et des titres "value" seraient bien avisés de garder cela à l’esprit.

La valeur des investissements et les revenus qui en découlent peuvent évoluer à la hausse comme à la baisse. Les investisseurs ne sont donc pas assurés de recouvrer l’intégralité des sommes initialement investies.

Ce support n’est pas destiné à représenter une offre, une recommandation ou une incitation à acheter ou vendre tout instrument financier ou à adopter une stratégie d’investissement. Les prévisions fournies ne sont pas garanties.

Information importante: Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.

Thèmes