Économie chinoise : la lumière au bout d’un long tunnel ?

Les dernières statistiques montrent que la croissance chinoise a encore ralenti durant le trimestre, mais l’activité pourrait repartir plus tard dans l’année.

Authors

La croissance de l’économie chinoise a ralenti à 4 % en glissement annuel au quatrième trimestre 2021. Elle s’inscrit en baisse par rapport au taux de 4,9 % enregistré au troisième trimestre, et un ralentissement des exportations, couplé à des problèmes persistants dans le secteur immobilier, risque de freiner l’activité à court terme.

La bonne nouvelle, c’est que les indicateurs avancés de l’économie semblent avoir atteint un creux, présageant d’une amélioration cyclique de l’activité durant l’été. Dans le même temps, la baisse des taux d’intérêt vient aujourd’hui renforcer les mesures de relance mises en place par les autorités. Cela devrait être bénéfique pour les marchés.

Évolution de l’économie chinoise au T4 2021

Selon les données officielles, la croissance du PIB est passée de 4,9 % en glissement annuel au troisième trimestre 2021 à 4 % au quatrième trimestre 2021. Les chiffres ont été meilleurs que prévu : le consensus tablait sur une hausse de 3,6 %, alors que nous avions anticipé une baisse de la croissance en dessous de 3 %. Les statistiques mensuelles d’activité indiquent que la majeure partie de la hausse enregistrée au quatrième trimestre est venue de l’industrie. La croissance du secteur s’est en effet redressée à 4,3 % en glissement annuel en décembre, dopée par le net rebond des exportations. L’économie chinoise a ainsi progressé de 8,1 % en 2021, de puissants effets de base ayant dopé le taux de croissance annuel au premier semestre.

Trois raisons pour lesquelles l’activité pourrait rester faible à court terme

Nous nous inquiétons depuis quelque temps d’un ralentissement de l’économie chinoise, et nous voyons au moins trois bonnes raisons de penser que l’activité restera déprimée à court terme.

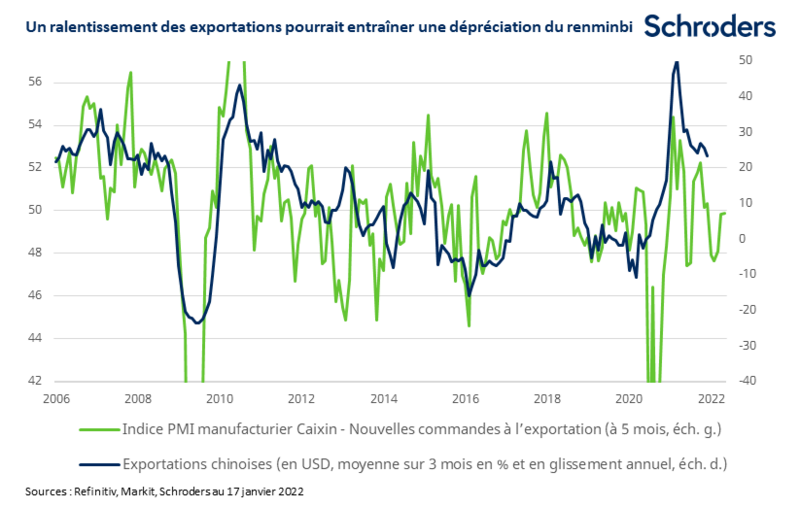

1. Les exportations de produits manufacturés, qui ont été le principal moteur de la croissance pendant la pandémie, devraient ralentir. La croissance des exportations nominales a bien résisté en décembre, à 20,9 % en glissement annuel, en légère baisse après une hausse de 22 % en glissement annuel en novembre. Toutefois, comme le montre le graphique ci-dessous, le faible niveau des nouvelles commandes à l’exportation laisse entrevoir une décélération dans les mois à venir. Nous pensons que le recul des exportations se traduira par une dépréciation du renminbi, dont le taux de change effectif s’est fortement apprécié au cours de l’année écoulée. À cet égard, il est à noter que la possibilité d’une dépréciation de la devise a commencé à être évoquée par les voies officielles du gouvernement.

2. Les difficultés du secteur immobilier devraient peser pendant un certain temps. Malgré un léger assouplissement, la politique du gouvernement à l’égard du secteur reste stricte. Et les ventes de logements neufs, qui reflètent généralement l’activité de construction dans six à neuf mois, ne se stabilisent pas encore de manière convaincante. Nous supposons que les ventes se stabiliseront prochainement, voire se redresseront légèrement en cours d’année. Toutefois, d’autres difficultés dans le secteur constituent un risque clairement baissier pour nos anticipations.

3. Les vagues de Covid-19 sont susceptibles de provoquer des perturbations périodiques de l’activité. La politique de tolérance zéro du gouvernement a récemment donné lieu à des restrictions à Tianjin, et la plus grande contagiosité du variant Omicron signifie que davantage de villes seront très probablement touchées dans un avenir proche.

Finirons-nous par voir la lumière au bout du tunnel ?

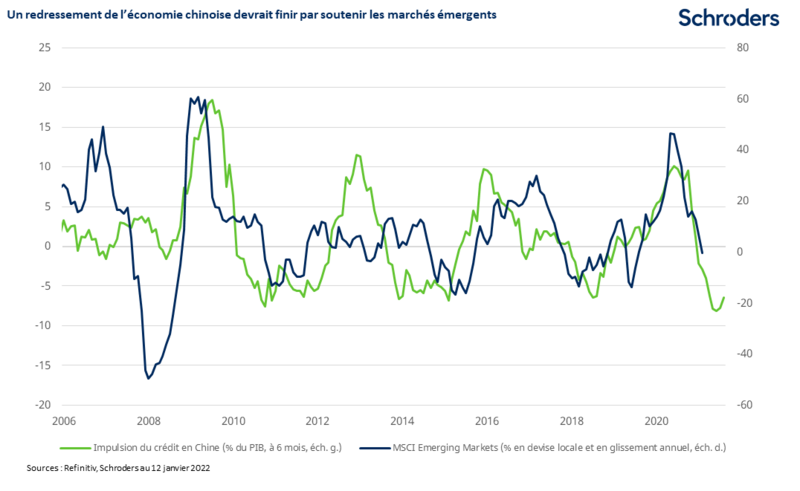

Cependant, tout n’est pas si sombre, et la bonne nouvelle, c’est qu’il y a des raisons d’espérer. L’impulsion du crédit, qui mesure la croissance du crédit en pourcentage du PIB, et l’indicateur M1, qui représente la valeur des composantes les plus liquides de la masse monétaire, comme la monnaie en circulation et les dépôts à vue, ont progressé en décembre. Historiquement, ces indicateurs devancent l’économie d’environ neuf mois, ce qui suggère qu’une amélioration cyclique de l’activité économique commencera à apparaître au moment où l’été finira dans l’hémisphère nord.

Nous anticipons de nouvelles hausses progressives de ces deux indicateurs avancés au cours des prochains mois, à mesure que les politiques budgétaire et monétaire deviennent plus accommodantes. La banque centrale chinoise a annoncé aujourd’hui qu’elle réduisait le taux d’intérêt sur son taux de prise en pension à 7 jours et de sa facilité de prêt à moyen terme à un an de 10 pb chacun, à 2,1 % et 2,85 % respectivement. Ces baisses font suite à une réduction de 5 pb du taux de référence des prêts à un an en décembre, qui devrait être suivie d’une nouvelle baisse de 10 pb la semaine prochaine. Notre scénario central suppose une baisse de 20 pb au total, ce qui devrait soutenir l’activité, au même titre que la hausse des dépenses publiques. Dans ce contexte, nous prévoyons une reprise modérée de la croissance du PIB, passant d’environ 4,7 % cette année à 5 % en 2023.

Quelles conséquences pour les marchés financiers ?

Les signes d’un retournement du cycle économique chinois devraient finir par soutenir les marchés financiers onshore et ceux des autres pays émergents. Toutefois, comme avec l’activité économique, les variations des indicateurs avancés se reflètent historiquement sur les marchés financiers avec du retard, aussi peut-on s’attendre à de nouvelles turbulences.

Information importante: Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.

Authors

Thèmes