Authors

Nous avons observé ces dernières années une série de surprises politiques. Les renversements de situation et la victoire des outsiders sont devenus si habituels que les marchés boursiers ont appris à se préparer aux impacts qui sont, par conséquent, devenus plus discrets.

Les dirigeants politiques et les commentateurs semblent avoir accepté le fait que les anciennes règles n’aient plus cours, bien qu’il y ait peu de clarté sur la nouvelle donne.

L'évolution du contexte politique est une considération essentielle pour les investisseurs.

Les gouvernements sont des acteurs importants pour les entreprises de tous les secteurs. Comprendre la façon dont leurs priorités évoluent et les implications pour la rentabilité future constitue une partie importante de notre analyse de la pérennité des entreprises.

La plupart des commentaires se concentrent sur les implications immédiates de chaque résultat. Cependant, les investisseurs ont intérêt à se concentrer sur les leçons structurelles qui se cachent sous les Une des journaux, les effets d’annonce et les aspirations politiques, plutôt que de chasser les flux d'informations.

Nous avons identifié trois évolutions clés dans le paysage politique qui devraient perdurer au-delà du prochain cycle électoral et des personnalités politiques actuelles.

1. Les préoccupations fragmentées de l'électorat ; l'instabilité politique

La combinaison d'une hausse du mécontentement des électeurs et de la rapidité avec laquelle le pouvoir se déplace entre les partis et les dirigeants crée un environnement politique de plus en plus fluide et instable.

Historiquement, un ou deux sujets dominaient les attentes de l'électorat, mais le nombre de sujets d’attention du public s'élargit de sorte que beaucoup plus de thèmes influencent désormais fortement une large part de la population.

Le résultat est un environnement politique de plus en plus fragmenté, couvrant un éventail plus large de problèmes, dans lequel le pouvoir peut migrer rapidement d'un groupe à l'autre.

2. Les défis économiques continuent de s’accroître

Equilibrer les comptes du secteur public est un élément clé de la description du travail du gouvernement, qui devient un exercice de plus en plus difficile à mesure que la croissance ralentit, que la population vieillit, que les charges sociales augmentent et que la planification fiscale devient plus créative.

Les réductions de taxes et les programmes de dépenses sont valorisants dans les groupes de discussion, mais à long terme, nous risquons d’en bénéficier de moins en moins. A terme, un transfert de coûts des comptes publics vers les comptes privés apparaît inévitable.

3. Divergence entre les intérêts des affaires et de la politique

Depuis la crise financière, un contexte politique favorable aux entreprises a cédé la place à des tensions, en raison de l’évolution des priorités sociales.

L'analyse des enquêtes historiques d'IPSOS Mori sur les préoccupations sociales au Royaume-Uni indique que l’on est passé de sujets largement favorables aux entreprises (comme la création d'emplois) à d’autres qui s’avèrent préjudiciables (comme la réduction de l'immigration).

Implications pour les investisseurs

Les évolutions politiques dans le monde auront des ramifications importantes pour les entreprises internationales et leurs investisseurs. Nous décrivons ici quatre de ces implications.

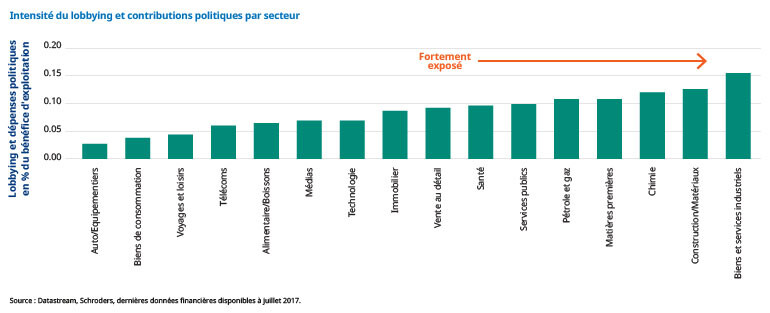

1. S’attirer les faveurs des politiques sera moins avantageux

Le capital politique pourrait devenir une charge à mesure que le scepticisme du secteur des entreprises augmente, que les opinions politiques des consommateurs deviennent plus disparates et que le leadership politique devient plus fluide.

Bien que les dépenses de lobbying soient généralement une faible proportion des bénéfices, certaines industries et entreprises ont établi de solides relations et influencé les politiques en leur faveur.

Les avantages apportés par de tels efforts risquent de devenir des inconvénients à l'avenir. Le graphique ci-dessous présente les niveaux moyens de dépenses de lobbying et les contributions politiques dans chaque secteur.

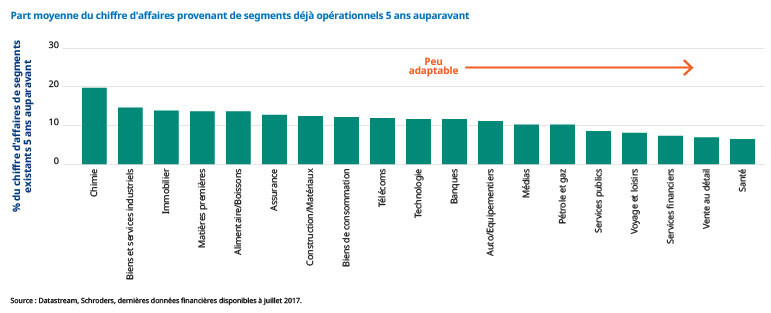

2. L'adaptabilité sera déterminante

Un contexte politique plus fluctuant soulève l'importance de l'adaptabilité par rapport à des plans spécifiques. Mettre l'accent sur les objectifs stratégiques et d'investissement dans une vision spécifique du monde, bien que réfléchie, est moins utile que de s'assurer que les modèles opérationnels sont suffisamment souples pour s’adapter aux changements qui se profilent inéluctablement.

Pour évaluer l'adaptabilité de l'entreprise, le graphique ci-dessous compare la proportion du chiffre d’affaires des sociétés générées à partir de gammes de produits qui existaient déjà dans leur entreprise cinq ans auparavant.

En moyenne, les entreprises de chaque secteur génèrent plus des trois quarts de leur chiffre d’affaires dans des segments bien établis, mais il existe des différences importantes entre les secteurs.

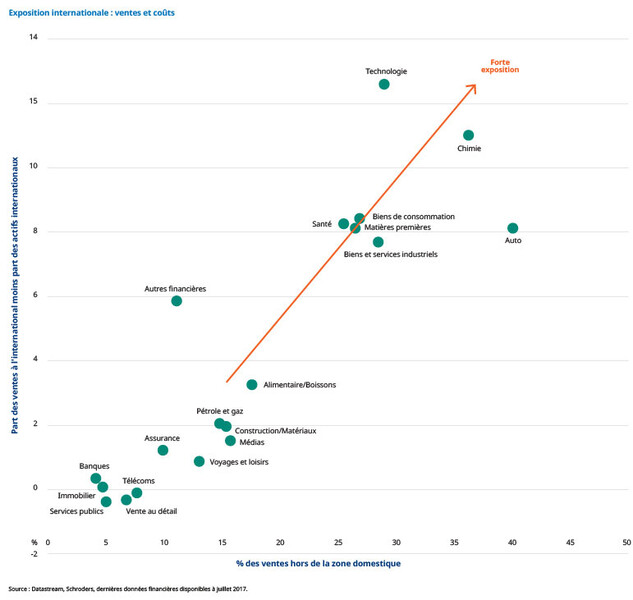

3. Les business models mondiaux sont menacés

La mondialisation est à l'origine d’une large part des problèmes qui préoccupent les électeurs. Les économies ouvertes sur le commerce mondial, le capital et les migrations mettent les travailleurs non qualifiés en concurrence avec des travailleurs moins chers dans les économies émergentes, cèdent le contrôle politique aux forces du marché et induisent des pressions sur l'immigration. Le résultat net pour la croissance économique est invariablement positif, mais ces bénéfices étant inégalement concentrés chez une minorité de la population, les politiques démocratiques créent un frein à la mondialisation quand une part trop importante de la population ne bénéficie plus de cette ouverture. Les industries dont les clients sont les plus internationaux ou qui s'appuient sur des chaînes d'approvisionnement mondiales risquent d'être les plus menacées par la tendance vers des attitudes et des politiques plus protectionnistes.

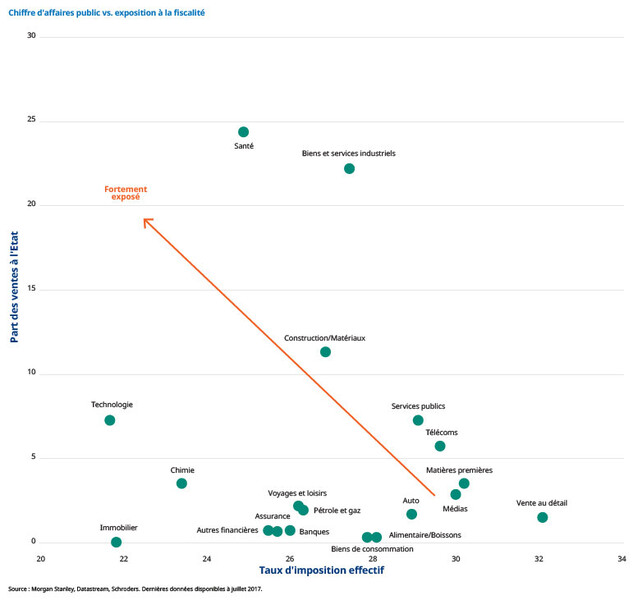

4. Dépenses publiques à long terme et pression fiscale

Le nécessaire équilibrage des comptes implique une contrainte avec laquelle tous les gouvernements doivent opérer.

Dans les grandes économies avancées, seule la Corée et l'Allemagne gèrent des excédents alors que six des pays du G7 continuent d'opérer avec des déficits insoutenables, même après des années de mesures d'austérité.

Une augmentation de la fiscalité, une réduction des dépenses publiques ou une combinaison des deux sont une caractéristique inévitable des budgets futurs, quel que soit le parti politique au pouvoir.

Ceux qui paient les taux d'imposition les plus faibles font face aux plus grands risques d'augmentation des coûts, tandis que ceux qui dépendent le plus des dépenses publiques courent le plus grand risque de pressions sur la croissance.

Conclusion

Nous avons peu à ajouter aux questions sur la façon dont les négociations Brexit seront affectées par le résultat des élections générales, sur le potentiel de réussite d’Emmanuel Macron à transformer l'agenda politique de la France ou sur l'enthousiasme qui accueillera la prochaine annonce de Donald Trump.

Cependant, nous avons identifié plusieurs tendances concernant la direction des évolutions politiques et ce qu’elles préfigurent pour les industries mondiales et leurs perspectives financières. Les perspectives risquent de se complexifier, et une feuille de route tenant compte de ces obstacles devient de plus en plus importante.

Information importante: Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.

Authors

Thèmes