Le pessimisme vis-à-vis de la Chine a-t-il atteint son paroxysme?

Malgré l’accès de faiblesse actuel, les perspectives de la Chine pourraient s’améliorer en 2023 et l’économie pourrait rebondir, bien qu’à partir d’un niveau bas.

Authors

La croissance chinoise est actuellement faible. L’impulsion du crédit, c’est-à-dire l’évolution sur 12 mois des nouveaux prêts en pourcentage du PIB, a atteint un point bas au dernier trimestre 2021 et devance généralement la tendance de l’activité économique de six à neuf mois. Toutefois, la politique «zéro Covid» de la Chine entrave les perspectives d’un rebond de l’économie en 2022. Le besoin de confinements a entraîné une faiblesse persistante du secteur immobilier, des obstacles à la production et à la logistique, une hausse du chômage et une détérioration de la confiance des consommateurs.

Ces facteurs ont accentué l’impact des pressions réglementaires croissantes au cours des 12 derniers mois. Dans le même temps, les inquiétudes géopolitiques persistent et les perspectives commerciales se sont détériorées, sachant que le durcissement des politiques à l’échelle mondiale risque d’entraîner un ralentissement de l’activité économique.

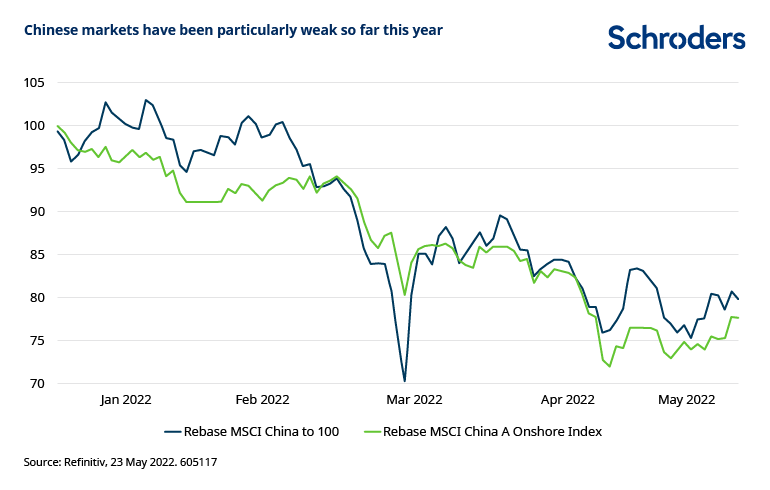

Cette situation pèse sur le marché actions chinois. L’indice MSCI China a plongé de plus de 21% en dollars depuis le début de l’année et a dévissé de 37% au cours des 12 derniers mois, au 23 mai 2022. Plus récemment, la dépréciation du renminbi a pesé sur les performances en dollars, la monnaie chinoise s’étant repliée de 4,3% depuis le début de l’année par rapport au billet vert.

Toutefois, les perspectives de la Chine pourraient s’améliorer en 2023. Contrairement à de nombreux autres pays, des mesures de relance sont mises en œuvre et si la politique «zéro Covid» conduit à une réduction des restrictions, l’économie pourrait rebondir par rapport à un point bas. Selon les enquêtes sectorielles, les investisseurs axés sur les marchés émergents sous-pondèrent la Chine et le marché actions s’est déprécié. Pour peu que les conditions soient propices, le marché pourrait bien se comporter. Dès lors, est-il temps de devenir plus constructif?

Quand la politique «zéro Covid» de la Chine sera-t-elle retirée?

La Chine a été saluée pour avoir réussi à contenir la propagation du Covid-19 au plan intérieur en 2020. Depuis lors, des quarantaines strictes imposées aux voyageurs ont été mises en place, ainsi qu’une surveillance constante à l’échelle nationale. Parallèlement, la Chine a entièrement vacciné 87% de sa population, c’est-à-dire les personnes qui bénéficient d’un protocole initial de vaccination complet, tel que défini par le fabricant (généralement deux doses).

En savoir plus: When can China relax its zero Covid strategy?

Toutefois, l’apparition d’Omicron complique les perspectives. Ce variant s’avère bien plus infectieux que les précédents variants de la Covid-19 et a été en mesure d’échapper aux mesures de confinement précédentes. Bien que le nombre des nouveaux cas quotidiens soit nettement inférieur à ceux d’autres grands pays comme les États-Unis, les autorités restent focalisées sur l’éradication de la propagation au plan intérieur dans le cadre de la politique «zéro Covid».

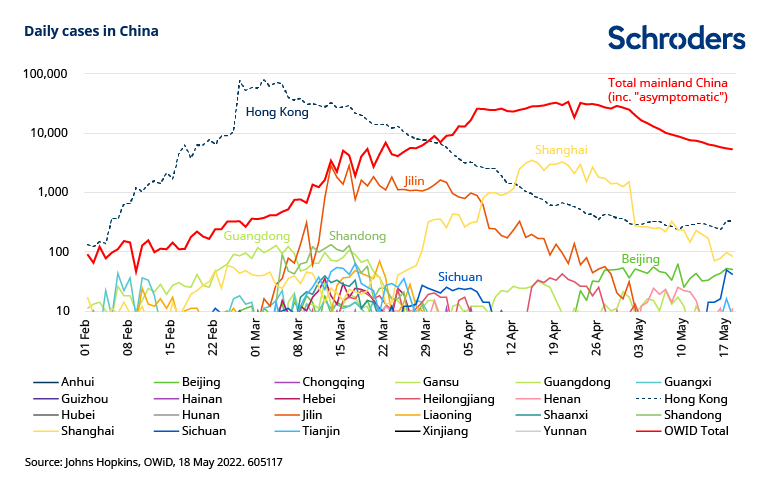

Cette politique a conduit à l’imposition de confinements stricts dans plusieurs villes, y compris à Shanghaï. Le graphique ci-dessous montre l’évolution de l’augmentation du nombre des nouveaux cas quotidiens cette année, et la baisse ultérieure du nombre de cas à Shanghaï après l’imposition des mesures de confinement.

Après six semaines de confinement, une certaine amélioration voit le jour à Shanghaï, avec une diminution du nombre de cas. Cependant, l’expérience du variant Omicron dans d’autres pays laisse penser que le risque de nouveaux confinements dans d’autres villes pourrait être prolongé. À l’heure où nous rédigeons ce rapport, le nombre de nouveaux cas quotidiens à Pékin augmente. Les mesures visant à contenir la propagation du virus pourraient bien rester rigoureuses et en place pendant un certain temps. Il apparaît qu’au moins 15 municipalités exigent de la population qu’elle réalise un test PCR toutes les 48 heures pour pouvoir se déplacer librement.

Pourquoi la politique «zéro Covid» continue-t-elle d’être déployée et combien de temps pourrait-elle rester en place?

Tous les pays qui ont levé leurs restrictions liées à la Covid-19 ont assisté à une vague subséquente de cas et, malheureusement, de décès. La reproduction de ce résultat en Chine pourrait entraîner un nombre important de décès, compte tenu de la taille du pays. Ce qui pourrait rendre cet impact plus sévère est le fait que si la part moyenne de la population doublement vaccinée est supérieure à 80%, cette proportion est plus faible parmi la population âgée et plus vulnérable. Selon les données publiées en mars, seuls 51% des personnes âgées de 80 ans et plus en Chine avaient reçu deux doses de vaccin. Ces dernières représentent certes moins de 2% de la population totale, mais cette catégorie représente néanmoins 25 millions de personnes environ.

La Chine a déjà développé et livré ses propres vaccins contre la Covid-19 en utilisant des technologies traditionnelles. Elle développe également ses propres vaccins à ARN messager, avec deux en essais cliniques en cours. Leur succès n’est pas garanti, mais en supposant que ces essais aboutissent à des résultats positifs, il est peu probable que des vaccins soient déployés parmi les groupes vulnérables avant 2023.

Le prochain Congrès national du Parti communiste chinois en octobre est un autre facteur qui pourrait conduire au maintien de la politique «zéro Covid», en raison de la volonté d’éviter une situation sanitaire défavorable avant un événement politique important. Il convient également de garder à l’esprit le fait que les cas de Covid augmentent durant la période hivernale, ce qui pourrait compliquer un éventuel assouplissement en fin d’année.

Le président Xi Jinping a récemment réitéré son engagement en faveur de la politique «zéro Covid» et les investissements massifs dans les installations de test de dépistage laissent penser qu’elle va perdurer à court terme. Toutefois, des données fragmentaires font apparaître une volonté d’accroître le taux de vaccination des personnes âgées. D’autres pays d’Asie qui sont initialement parvenus à maîtriser la Covid-19 évoluent désormais vers une politique dans laquelle la maladie est considérée comme étant endémique. Suivre le même chemin pourrait devenir un impératif économique pour la Chine.

Quel a été l’impact sur l’activité économique?

Les chiffres officiels du PIB montrent que la croissance économique a connu un début d’année 2022 relativement solide, avec une progression à 4,8% sur un an au premier trimestre, contre 4,0% au quatrième trimestre 2021. Toutefois, les indicateurs à haute fréquence plus récents ont fait apparaître un ralentissement prononcé, tant au niveau des données d’enquête qu’à celui de l’activité sous-jacente, en grande partie en raison de l’instauration de mesures de confinement.

L’indice PMI manufacturier s’est tassé à 47,5 en avril contre 49,5 en mars (un chiffre inférieur à 50 dénote une contraction), tandis que l’indice PMI non manufacturier a chuté de 48,6 à 41,9, plombé par l’impact des mesures de confinement et de la hausse du chômage. La production industrielle a reculé de 2,9% sur un an en avril, contre +5% précédemment, tandis que les ventes au détail ont chuté de 11,1% sur un an, contre -3,5% précédemment.

Ce résultat n’est guère surprenant, étant donné que les régions chinoises soumises à des mesures de confinement représentent environ 31% du PIB total. Outre l’impact sévère sur la croissance économique, les restrictions affectent les déplacements et les chaînes d’approvisionnement.

Le secteur immobilier continue de peser sur la croissance. Les 30 plus grands promoteurs immobiliers ont notamment vu leurs ventes chuter de plus de 50% depuis le début de l’année. Les politiques et la réglementation ont freiné les ventes, le gouvernement concentrant ses efforts sur la réduction du risque lié aux niveaux d’endettement excessifs des promoteurs et sur l’amélioration de l’accessibilité économique des logements. Les restrictions imposées dans le cadre de la politique «zéro Covid» ne font qu’ajouter à la pression sur les ventes.

Un certain assouplissement apparaît toutefois au niveau des politiques. Le gouvernement a clarifié sa politique dite des «trois lignes rouges» imposée en 2020 pour limiter dans les faits le niveau d’endettement autorisé des sociétés immobilières, afin de permettre de nouveaux prêts bancaires aux promoteurs pour la construction de logements et des opérations de fusion-acquisition. Il a également abaissé certains taux hypothécaires et accru les décaissements de crédits immobiliers. En outre, les promoteurs se sont vu accorder un accès plus large aux acomptes en dépôt sur des comptes sous séquestre. Cependant, les promoteurs les plus surendettés restent sous pression, plusieurs sociétés de la Région administrative spéciale de Hong Kong (RAS) ayant reporté la publication de leur rapport annuel et vu leurs commissaires aux comptes démissionner.

Sur le front commercial, la croissance des exportations en dollars américains a continué à ralentir et a décéléré à 3,9% sur un an en avril, contre 14,7% en mars. La croissance des exportations était supérieure à 20% par an la majeure partie des 12 derniers mois. Le ralentissement plus marqué du mois d’avril découle des mesures de confinement liées à la Covid-19 et au fait que la circulation des poids lourds a fortement diminué. La croissance des importations est restée globalement stable en mars-avril, contre un niveau d’au moins 15% ces douze derniers mois. L’excédent commercial a atteint 51,1 milliards de dollars en avril.

Le cycle économique est-il sur le point de s’inverser?

Un indicateur important du cycle économique en Chine est l’impulsion du crédit, qui correspond à l’évolution sur 12 mois des nouveaux prêts en pourcentage du PIB. L’indice MSCI China suit généralement l’impulsion du crédit avec un décalage de trois à six mois. Après avoir atteint un point bas au quatrième trimestre 2021, comme le montre le graphique ci-dessous, l’impulsion du crédit se redresse. Une évolution de la politique «zéro Covid» éliminant le risque de confinements persistants et généralisés permettrait aux mesures de relance de prendre effet et à l’économie de se redresser.

De nouvelles mesures de soutien en vue?

Les autorités chinoises ont fixé un objectif de croissance économique d’environ 5,5% en 2022. Compte tenu de la morosité actuelle des conditions économiques, cet objectif sera difficile à atteindre, si bien que la perspective de nouvelles mesures de soutien concentre de plus en plus l’attention.

Plusieurs déclarations en faveur d’un soutien à l’économie et aux marchés ont été formulées ces derniers mois, et le gouvernement a confirmé son objectif de croissance. La construction d’infrastructures et l’assouplissement des mesures imposées au secteur immobilier sont encouragés, comme évoqué plus haut. Un plan de subventions à l’achat d’automobiles a également été annoncé récemment, bien que les actions concrètes se montrent modérées dans d’autres domaines. La question clé est de savoir dans quelle mesure la marge de manœuvre budgétaire limitée et la volonté probable de restreindre l’ampleur de la croissance du crédit limiteront la portée des mesures de relance.

La banque centrale de Chine (PBoC) a abaissé le ratio de réserves obligatoires imposé aux banques de 25 points de base (pb) en avril, à 11,25%, en réaction au ralentissement de la croissance. Aux côtés de la commission chinoise de réglementation des activités bancaires et d’assurance, la PBoC a chargé cinq grandes banques et sociétés de gestion d’aider 12 promoteurs en rachetant leurs passifs (en vue de restructurations) ou en finançant des opérations de fusion-acquisition. Les autorités de réglementation ont encouragé les banques de tailles petite et moyenne à abaisser leurs taux de dépôt de 0,1%. En outre, la banque centrale devrait mettre en place un fonds de stabilité financière et les impôts sur les petites et moyennes entreprises (PME) devraient être réduits de 25% à 20%. Ces mesures font suite à plusieurs baisses de taux de la part de la banque centrale plus tôt cette année.

La semaine dernière, la PBoC a annoncé que le taux préférentiel des prêts à cinq ans (LPR), fixé par un panel de banques, sera abaissé de 15 pb à 4,45%. Cette décision fait suite à une baisse de 5 pb en janvier. La baisse des coûts d’emprunt devrait être bénéfique pour les ménages, car la plupart des prêts hypothécaires à taux variable sont indexés à ce taux. Cette décision souligne la volonté des autorités de soutenir le marché immobilier, mais sachant que le LPR à un an reste inchangé, elle laisse penser que le soutien restera ciblé.

Pourquoi la monnaie chinoise s’est-elle dépréciée?

Le renminbi s’est affaibli par rapport au dollar américain ces derniers mois, après avoir fait preuve de résilience auparavant. La détérioration des termes de l’échange, alliée à l’appréciation du dollar américain et à la dépréciation marquée du yen japonais, ont été les principales causes de son repli.

La monnaie reste forte en termes de taux de change effectif et sa dépréciation par rapport au billet vert pourrait se poursuivre face à l’assouplissement de la politique monétaire et en cas de détérioration des comptes extérieurs.

Comment les risques réglementaires ont-ils évolué?

L’intensité de la pression réglementaire semble avoir diminué. Les récentes déclarations du gouvernement appellent à la conclusion des enquêtes des régulateurs et ont évoqué une transition vers un cadre réglementaire normalisé. En outre, les gouvernements locaux ont été encouragés à soutenir la politique immobilière en fonction des situations locales. La réglementation s’explique en partie par la volonté de répondre aux préoccupations populaires en matière d’équité sociétale, et les objectifs d’amélioration de la prospérité commune et de réduction de niveaux d’endettement élevés devraient rester des principes fondamentaux de la politique gouvernementale. Toutefois, à court terme, la croissance pourrait être la priorité numéro un.

Les enjeux géopolitiques restent un domaine important à surveiller, et il y a différentes facettes à cet égard. La concurrence stratégique entre les États-Unis et la Chine devrait persister. Nous anticipons une certaine diversification des chaînes d’approvisionnement au fil du temps, et nous pourrions assister à une polarisation croissante de l’économie. L’invasion russe de l’Ukraine, lancée peu après la signature d’un pacte d’amitié à long terme avec la Chine, a compliqué plus encore les relations internationales. À moyen terme, il semble probable que la plus grande dépendance de la Russie vis-à-vis de la Chine soit à l’avantage de cette dernière, mais cela risque d’aggraver encore les tensions avec les États-Unis.

Qu’en est-il de la situation mondiale?

La Chine a gagné des parts de marché à l’export en 2020-2021, la politique «zéro Covid» ayant initialement permis à l’économie de se normaliser avant celle de nombreux autres pays. Mais la Chine est désormais confrontée à de fortes restrictions à l’activité en raison d’un variant plus contagieux, tandis que d’autres pays connaissent une normalisation.

En conséquence, la Chine pourrait perdre des parts de marché dans les échanges commerciaux, en plus de subir des pressions commerciales face à l’éventuelle détérioration de la conjoncture induite par le durcissement des politiques à l’échelle mondiale. En tant qu’importateur net de matières premières, la Chine connaît également une détérioration des termes de l’échange en raison de la hausse des prix des matières premières.

Les valorisations sont-elles attractives?

Comme le montre le graphique ci-dessous, les valorisations cumulées des actions chinoises sont de plus en plus intéressantes. Des variations existent au sein du marché, mais celles-ci se sont quelque peu résorbées suite à la correction des valeurs de croissance.

Si l’on examine les ratios cours/bénéfices et cours/valeur comptable à 12 mois, la Chine est bon marché par rapport aux niveaux historiques, bien qu’à hauteur de moins d’un écart-type par rapport à sa moyenne historique. En termes de rendement du dividende, le marché au total est légèrement plus cher par rapport aux niveaux historiques.

D’un point de vue relatif, le ratio cours/bénéfices à 12 mois de l’indice MSCI China (10,3x) présente une décote par rapport à l’indice MSCI Emerging Markets (11,6x à fin avril). Toutefois, le rendement des capitaux propres au niveau de l’indice MSCI China a baissé à 13,7%, contre 15,1% pour l’indice élargi.

Comment notre opinion a-t-elle évolué?

La Chine est un marché que nous sous-pondérons depuis quelque temps et différents risques continuent d’assombrir ses perspectives. Bien qu’un point d’inflexion puisse se dessiner à l’horizon, il est difficile d’en prévoir le moment précis en raison des facteurs que nous avons évoqués.

Les valorisations globales commencent à retenir notre attention, mais elles ne sont pas très bon marché par rapport aux niveaux historiques, et l’économie reste déprimée. Les autorités ont mis en œuvre des mesures de relance, mais leur efficacité restera limitée tant que la politique «zéro Covid» demeurera en place. En outre, les pressions réglementaires et les tensions géopolitiques persistent.

Cependant, la Chine fait l’objet d’une sous-pondération consensuelle et le marché est déjà très malmené. À supposer que la Chine abandonne sa politique «zéro Covid», l’économie nationale pourrait rebondir à partir d’un niveau bas, soutenue par la mise en œuvre de nouvelles mesures de relance. Nous surveillerons attentivement l’évolution des anticipations entourant la perspective de nouvelles mesures de soutien et les signes dénotant une possibilité grandissante de normalisation post-Covid.

Information importante: Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.

Authors

Thèmes