Authors

Les véhicules électriques (VE) ont incontestablement atteint un point d’inflexion. Leur qualité s’est améliorée et la disponibilité des modèles augmente rapidement. Surtout, le coût de possession d’une voiture électrique se rapproche enfin de celui des véhicules classiques équipés d’un moteur thermique.

L’actualité animée qui entoure le secteur contribue également à susciter l’intérêt : la croissance aussi spectaculaire que mouvementée de Tesla, la société co-fondée par Elon Musk, a fait couler beaucoup d’encre. Cependant, la transition vers la pleine adoption des véhicules électriques sera plus longue et nécessitera davantage d’investissements qu’on ne l’imagine de manière générale.

En tant qu’investisseurs dans les thèmes liés au changement climatique, nous regardons au-delà des gros titres. Bien que l’attention du marché reste concentrée sur le développement des voitures électriques, c’est pourtant dans le segment des poids lourds et des utilitaires électriques que l’on observe la plus forte accélération de la croissance.

Les obstacles pour les véhicules électriques

Même si l’on se fonde sur les prévisions les plus optimistes pour la transition vers le véhicule électrique, la transformation du parc automobile dans son ensemble prendra plusieurs décennies, ce que d’aucuns jugeront trop long. Ce délai tient à deux grandes raisons.

La première est que le nombre de sites de production de batteries qui existent actuellement ne représente qu’une infime fraction de celui requis pour équiper toutes les voitures du monde. La création des capacités de production nécessaires exigera un investissement colossal. La première « Gigafactory », construite par Tesla, a coûté quelques 5 milliards de dollars pour une capacité de 50 GWh par an. À supposer que le coût des futures usines se limite à 60 % de ce montant, la conversion de l’ensemble du parc automobile à l’électrique nécessitera un investissement supérieur à 400 milliards de dollars.

Indéniablement, de nouveaux marchés d’ampleur considérable apparaîtront et disparaîtront dans le cadre de cette transition. Les investisseurs pourraient gagner à s’intéresser aux marchés importants qui se développent dans le domaine des composants pour batteries, tels que les électrodes, l’électronique de puissance et les moteurs électriques.

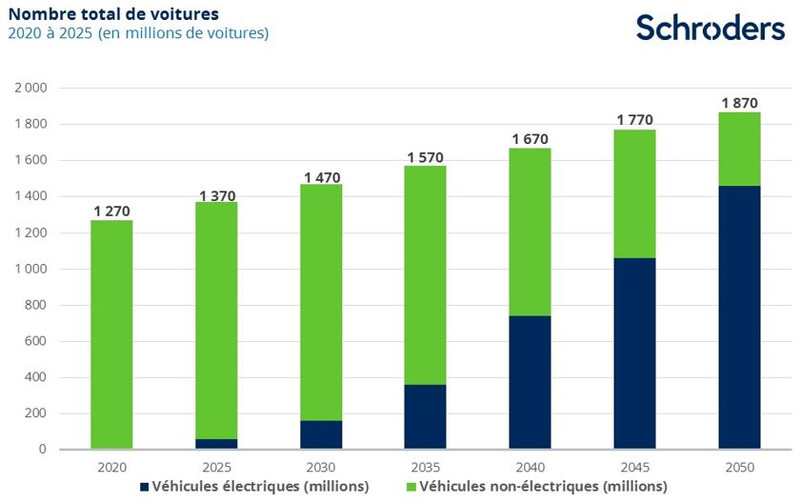

Le second facteur qui freine l’adoption des véhicules électriques est le rythme de remplacement : la durée de vie moyenne d’une voiture est en effet supérieure à 15 ans. Elle est encore plus longue dans les pays émergents. Même à supposer que les VE représentent 25 % du total mondial des ventes de voitures neuves en 2030 et 75 % en 2040, ils ne constitueraient qu’un peu plus de 11 % du parc automobile global en 2030, moins de 45 % en 2040 et seulement 77 % en 2050 (date à laquelle le secteur du transport devra atteindre le « zéro émission » pour tenir l’objectif des Accords de Paris). La plupart des trajets en voiture généreraient encore un volume considérable d’émissions de gaz à effet de serre en 2040 et la seule manière d’y remédier serait d’imposer le retrait anticipé des véhicules à moteur thermique.

Source : Schroders, avril 2019

L’électrification sera bien plus rapide dans le secteur de la livraison

Les véhicules utilitaires destinés aux livraisons et à la logistique sont soumis à un usage bien plus intensif que les voitures particulières. Par conséquent, ils ont en général une durée de vie plus courte (ou au moins leur moteur doit être remplacé plus fréquemment). Les utilitaires électriques se prêtent idéalement à un usage commercial pour des livraisons sur de courtes distances, les véhicules étant en mesure de retourner chaque jour à leur dépôt local pour être rechargés.

Cet avantage n’a guère échappé au secteur de la logistique, comme en attestent les évolutions évoquées plus bas. Les transporteurs de colis qui exploitent de grandes flottes de véhicules procèdent activement à l’électrification de leurs poids lourds et utilitaires légers. Cette tendance tient en partie au durcissement accéléré de la réglementation sur les émissions de la part des municipalités. Ce mois-ci, Londres a introduit la norme la plus stricte au monde en matière d’émissions dans son centre-ville pour contribuer à réduire la pollution atmosphérique et protéger la santé des habitants.

L’autre raison tient simplement au moindre coût d’exploitation des véhicules électriques. Deutsche Post DHL s’est ainsi donné pour objectif d’assurer 70 % de ses activités sur le premier et le dernier kilomètre avec des solutions zéro émission d’ici 2025. Sachant que certaines de ses régions d’exploitation accuseront un retard sur ce plan, la société devra convertir la quasi-totalité de sa flotte allemande à l’électrique d’ici là.

Source : Financial Times, Reuters, WebWire

Les entreprises de livraison sont mises sous pression par leurs clients. Par exemple, Amazon a récemment annoncé son objectif d’atteindre 50 % de livraisons neutres en carbone d’ici 2030 (date à laquelle seulement 10 % environ du parc des voitures particulières sera passé à l’électrique).

La société doit encore donner des précisions sur la manière dont elle entend y parvenir, mais il est clair que le rythme de l’abandon des véhicules à moteur thermique sera plus rapide dans les secteurs de la livraison et du commerce en ligne. Il se pourrait qu’au lieu d’offrir une livraison gratuite sous un jour à ses clients Prime, Amazon commence bientôt à encourager la livraison gratuite par VE et à facturer les autres modes de livraison — ce ne serait pas si étonnant.

Les investisseurs gagneraient également à considérer le contexte plus général — les entreprises qui s’adaptent aux défis mondiaux tels que le réchauffement climatique se donnent une assise bien plus solide. Amazon n’est qu’un exemple parmi d’autres.

Il se pourrait que les consommateurs et les régulateurs prennent conscience de la contribution importante aux émissions de gaz à effet de serre des trajets en voiture pour effectuer des achats. Il serait alors possible que les commerçants traditionnels et les centres commerciaux en périphérie soient confrontés à de nouveaux coûts et contraintes réglementaires leur imposant de prendre en compte le coût réel de leurs émissions associées par opposition à l’alternative plus propre que constituent les achats en ligne. En tant qu’investisseurs dans les thèmes liés au changement climatique, nous comptons garder un temps d’avance.

Information importante: Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.

Authors

Thèmes