Les investisseurs suisses, hedgés en CHF, sous-estiment-ils les opportunités de placement dans la zone Euro ?

Les investisseurs suisses, hedgés en CHF, sous-estiment-ils les opportunités de placement dans la zone Euro ?

Authors

Les investisseurs suisses, qui cherchent à diversifier leur portefeuille et à accroître les opportunités de placements, sont habitués à investir à l’étranger et sont confrontés à la thématique du risque de change. Certains investisseurs, se concentrant principalement sur des stratégies globales et laissant ainsi l’allocation régionale à l’appréciation du gestionnaire de portefeuille, sous-estiment potentiellement les possibilités qu’offre la zone Euro. Pour les classes d’actifs obligations d’entreprise, placements immobiliers directs et dettes d’infrastructure, nous montrons dans ce document, ce que la zone Euro peut offrir en terme de taille, de diversification et de potentiel de rendement du point de vue d’un investisseur hedgé en francs suisses.

Compte tenu des faibles rendements des obligations suisses et des possibilités de placements limités, les investisseurs suisses sont poussés à investir à l’étranger. Toutefois, l’inclusion d’actifs étrangers dans un portefeuille ajoute de la complexité - il faut tenir compte des considérations de couverture de change - ce qui peut modifier considérablement l’attrait d’un investissement donné. Une simple comparaison des rendements en devise locale peut donc induire en erreur et aboutir à des allocations de portefeuille sous-optimales.

Dans la première partie de ce document, nous examinons, du point de vue d’un investisseur suisse hedgé en CHF, les rendements des obligations d’entreprise, des dettes d’infrastructure ainsi que des placements immobiliers directs dans la zone Euro et aux Etats-Unis libellés respectivement en EUR et en USD. Dans la seconde, nous analysons la taille et la diversification des marchés européens pour ces mêmes classes d’actifs.

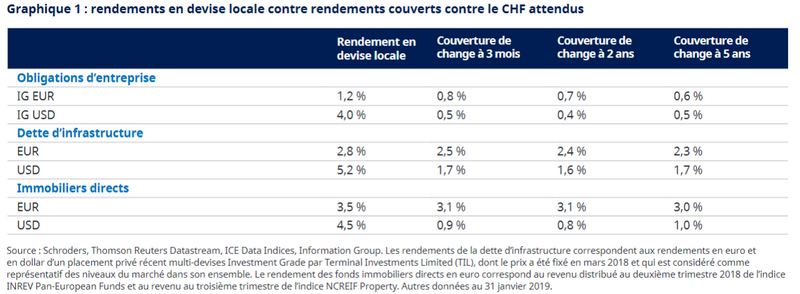

Comparaison des rendements espérés, hedgés en CHF

Le graphique 1 compare les rendements en devise locale et hedgé en CHF des obligations d’entreprise, de la dette d’infrastructure et des placements immobiliers directs. Les rendements hedgés en CHF sont calculés en ajustant les rendements en devise locale en fonction des coûts de couverture attendus des contrats de change à terme. Nous présentons les rendements hedgés au moyen de contrats de change à terme à trois mois, deux ans et cinq ans. Même si les contrats à terme à deux et cinq ans sont rarement utilisés dans la pratique, ils renseignent sur les prévisions du marché quant à l’évolution des coûts de couverture à court terme. L’échéance à deux ans est la plus significative, car une échéance à trois mois est trop courte pour tenir compte des changements potentiels à court terme au niveau des coûts. L’échéance à cinq ans, en revanche, présente un degré d’incertitude élevé. Il faut aussi relever que les rendements, les coûts de hedging et les rendements espérés hedgés sont variables.

Bien que les rendements en USD soient supérieurs aux rendements en EUR exprimés en devise locale, le coût beaucoup plus élevé de la couverture de l’exposition au dollar par rapport à l’euro annule cet avantage. Il peut en résulter des rendements en euro plus élevés lorsqu’ils sont hedgés en franc suisse, dans certains cas de manière significative.

Lire le rapport complet

Information importante: Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.