Les marchés émergents vont-ils souffrir du retrait des largesses de la Fed ?

Nous évoquons ici les risques que le possible durcissement quantitatif de la Réserve fédérale américaine fait peser sur les marchés émergents.

Authors

L’annonce que la Réserve fédérale américaine (Fed) est sur le point de durcir sa politique de manière plutôt musclée, y compris de réduire son bilan, est instinctivement inquiétante pour les investisseurs axés sur les marchés émergents. Les conséquences économiques de ce resserrement quantitatif (QT) semblent maîtrisables, mais il risque de mettre à mal la performance des marchés.

Pourquoi les craintes liées au durcissement de la politique monétaire s’intensifient

Les anticipations de durcissement de la politique de la Fed ont continué de s’accroître ces dernières semaines. Ces anticipations ont été alimentées par le ton haussier du compte rendu de la réunion de décembre du comité de fixation des taux de la Fed, le Federal Open Market Committee (FOMC).

Non seulement ses membres ont évoqué un éventuel relèvement des taux plus tôt que prévu, mais la réduction de la taille du bilan de la Fed était également à l’ordre du jour. Les obligations à court terme pourraient être conservées jusqu’à leur échéance ou la Fed pourrait devenir un vendeur actif.

Conséquences de ce durcissement plus agressif de la politique monétaire pour les marchés émergents

La perspective d’un resserrement quantitatif aura sûrement suscité des craintes dans la communauté des investisseurs axés sur les marchés émergents. En effet, la performance de l’économie et des actifs des pays émergents a tendance à être sensible aux fluctuations de la liquidité en dollars américains, et les marchés ont globalement souffert la dernière fois que la Fed a réduit son bilan en 2018.

Sur le plan économique, la manière la plus évidente dont le resserrement de la liquidité mondiale en dollars pourrait peser sur les marchés émergents est au travers de la balance des paiements. Si le resserrement quantitatif réduit la liquidité en dollars, il pourrait exposer les marchés émergents qui dépendent des flux de capitaux étrangers pour financer leurs déficits extérieurs, forçant une réduction des importations et, en fin de compte, un ralentissement de la croissance économique.

Pourquoi est-il important de surveiller les rendements des bons du Trésor américain

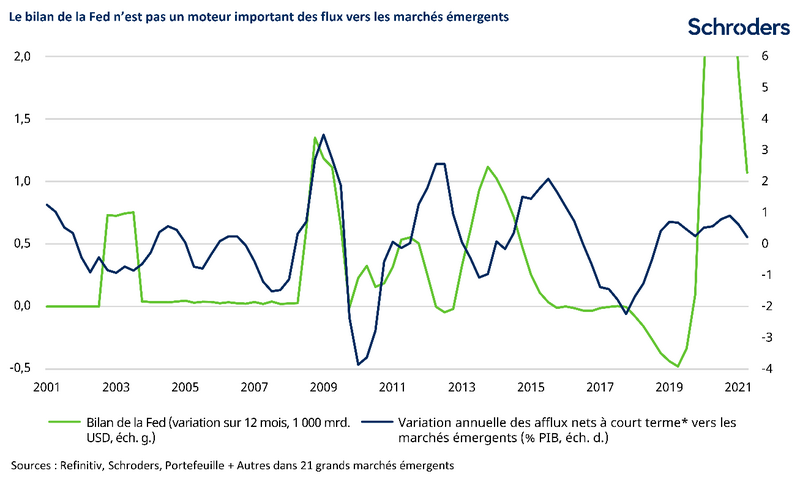

Il y a en fait très peu de relation directe entre l’évolution de la taille du bilan de la Fed et les flux de capitaux vers les marchés émergents. Comme le montre le graphique ci-dessous, au-delà de la période autour de la crise financière mondiale, les flux de capitaux et le bilan de la Fed ont souvent évolué dans des directions opposées.

Cette tendance reflète probablement le fait que la Fed gonfle généralement son bilan en période de crise et qu’elle se montre très prudente lorsqu’il s’agit de faire marche arrière.

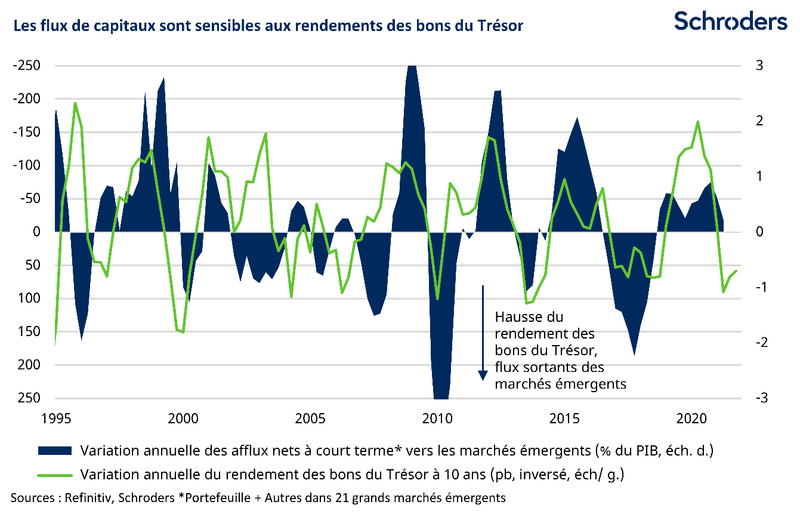

L’éventuelle transmission du resserrement quantitatif à l’activité des marchés émergents serait plus susceptible de se manifester au travers du marché des bons du Trésor.

Alors que le bilan de la Fed est peu corrélé avec les flux de capitaux vers les marchés émergents, il existe une relation évidente avec l’évolution des rendements des bons du Trésor. A supposer que le resserrement quantitatif conduise à une forte hausse de ces derniers, les afflux de capitaux et la croissance des marchés émergents pourraient souffrir.

Les risques macroéconomiques sont peut-être contenus, mais existe-t-il un risque pour les prix des actifs des marchés émergents ?

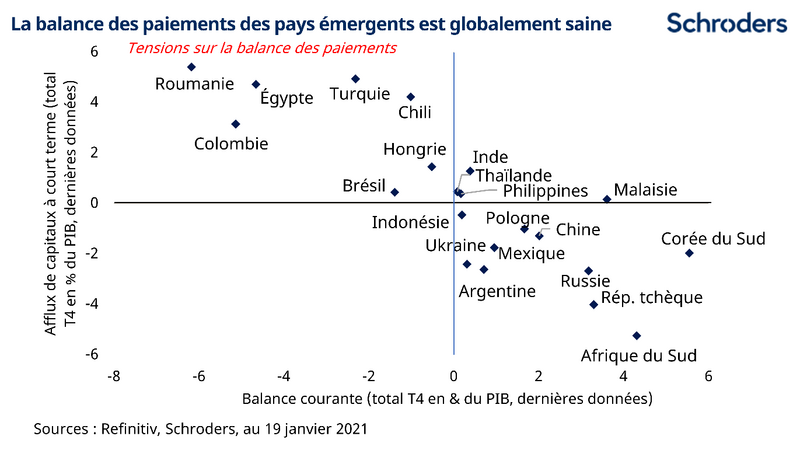

Il y a un an, nous estimions que les marchés émergents étaient moins vulnérables à une hausse des rendements des bons du Trésor que par le passé, étant donné que les flux vers ces marchés se montraient faibles d’un point de vue systémique et que leurs positions extérieures étaient relativement saines. La hausse des coûts de l’énergie risque d’entraîner une détérioration des positions extérieures des pays émergents qui dépendent d’importations de ressources naturelles. Toutefois, au-delà d’une poignée de petits marchés émergents comme la Roumanie, l’Égypte et la Turquie, la solidité des positions extérieures continue d’offrir une protection contre le durcissement des conditions de financement.

Si les conséquences macroéconomiques ne semblent pas particulièrement préoccupantes à ce stade, ce même constat ne vaut pas nécessairement pour les prix des actifs des marchés émergents. En effet, la dernière fois que la Fed a réduit son bilan en 2018, les marchés financiers des pays émergents ont été secoués.

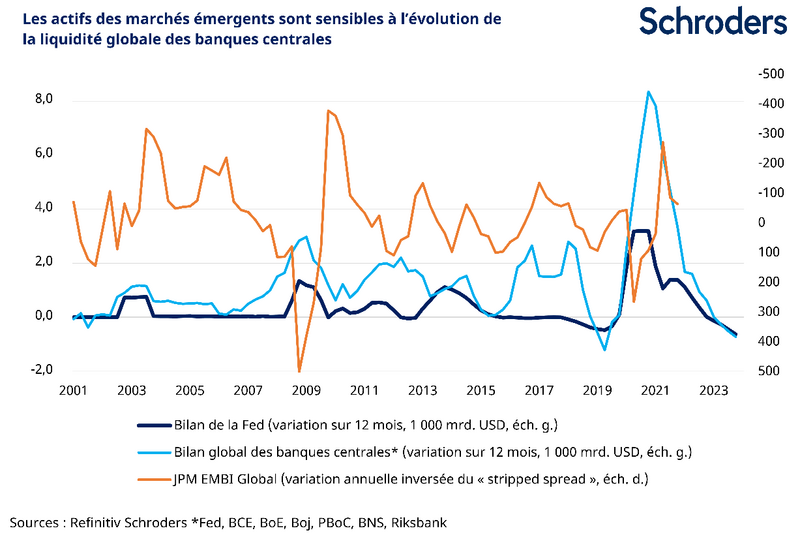

Là encore une fois, la relation entre la taille du bilan de la Fed et celle des marchés émergents n’est pas particulièrement probante. Bien que le resserrement quantitatif ait coïncidé avec une correction des actifs des marchés émergents, illustrée dans le graphique ci-dessous par l’évolution des spreads des emprunts d’État libellés en dollars américains, il n’y a pas de relation manifeste entre les deux classes d’actifs.

Les investisseurs axés sur les marchés émergents devraient se concentrer davantage sur la liquidité globale des banques centrales

En revanche, une mesure plus large fondée sur la liquidité globale des banques centrales présente une bien meilleure corrélation avec l’évolution des prix des actifs des marchés émergents. Nous définissons cette liquidité globale comme étant la somme des bilans de la Fed, de la Banque centrale européenne, de la Banque d’Angleterre, de la Banque du Japon, de la banque centrale de Chine, de la Banque nationale suisse et de la Riksbank suédoise, en dollars américains.

Quoi qu’il en soit, nos prévisions indiquent que la liquidité des banques centrales mondiales commencera à diminuer en 2023. Bien que ce ne soit pas le seul moteur de performance des marchés, cette évolution sera probablement un frein pour les actifs des marchés émergents. Les obligations libellées en dollar américain sont historiquement les plus sensibles au resserrement quantitatif, mais les actions et les devises seront également vulnérables.

Information importante: Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.

Authors

Thèmes