Les obligations et les devises émergentes sont-elles sur le point de se redresser ?

Après une année 2021 difficile, la dette émergente offre désormais un bon potentiel de création de valeur et est bien placée pour résister aux défis macroéconomiques à venir.

Authors

Compte tenu du resserrement de la liquidité mondiale, du pic des prévisions de croissance et des tensions inflationnistes persistantes, les perspectives de nombreuses classes d’actifs sont problématiques.

Toutefois, ce contexte difficile commence à avoir moins d’impact négatif sur bon nombre d’obligations et de devises des marchés émergents. Ces dernières affichent une certaine résilience depuis le début de l’année face à la hausse des rendements obligataires des marchés développés et à la baisse des places boursières mondiales.

Toute la question est de savoir si cette apparente résistance est un signe avant-coureur indiquant que la forte sous-performance des actifs émergents ces derniers temps a désormais atteint son terme.

Nous considérons que la dette émergente offre désormais un solide potentiel, en particulier parmi les marchés obligataires en monnaie locale, les devises elles-mêmes et certaines poches du marché de la dette en devise forte (libellée en dollars américains). Fait important, les marchés émergents sont aujourd’hui globalement bien placés pour résister aux conditions de liquidité et d’inflation difficiles à travers le monde.

Les marchés émergents ont-ils déjà absorbé les pressions sur la liquidité ?

La réduction de la liquidité financière mondiale constitue un défi majeur pour les actifs risqués.

La croissance réelle de la masse monétaire mondiale a commencé à ralentir l’an dernier, selon notre indicateur interne, de 10 % en novembre 2020 à 3,6 % fin 2021.

Cette tendance pourrait désormais être amplifiée par le retrait accéléré des liquidités par les banques centrales des marchés développés, sachant que leurs cycles de resserrement ne font que commencer.

Toutefois, cette détérioration rapide de la liquidité mondiale a déjà été largement absorbée par les actifs obligataires des marchés émergents compte tenu de leur repli prononcé l’an dernier. Nous pourrions également assister à une certaine stabilisation de la masse monétaire mondiale. La Chine a récemment commencé à assouplir sa politique et nous observons une réaccélération des prêts des banques commerciales à l’échelle mondiale.

Le ralentissement de la croissance n’est-il qu’une pause temporaire ?

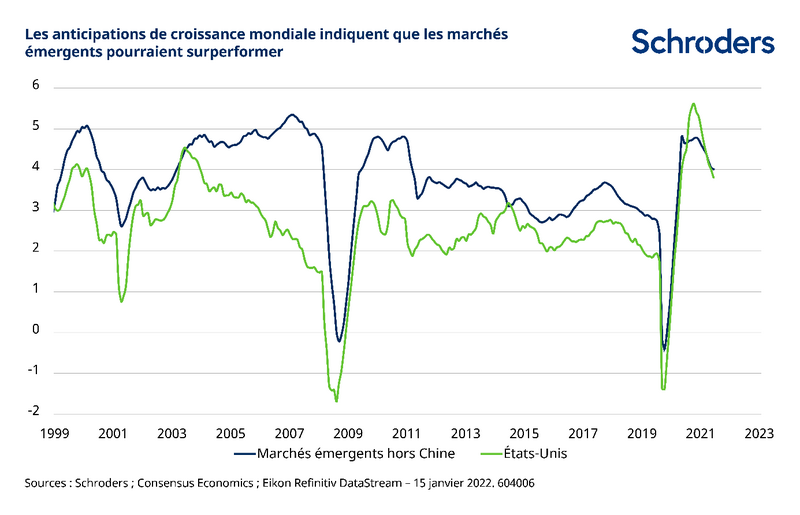

Un deuxième défi pour les actifs émergents est le ralentissement des anticipations de croissance mondiale, la récente reprise du cycle de croissance ayant peut-être déjà atteint un pic (voir le graphique). Malgré cet essoufflement de la croissance mondiale, nous ne sommes pas préoccupés outre mesure par les perspectives de l’activité économique mondiale. Le ralentissement récent ressemble davantage à une pause temporaire liée à la vague de variant Omicron et aux perturbations des chaînes d’approvisionnement mondiales.

Le rebond de l’impulsion mondiale du crédit, la vigueur des marchés du travail et la demande refoulée accumulée pendant la pandémie devraient continuer à soutenir la croissance. Un certain nombre de pays émergents, dont la croissance a été freinée par la pandémie l’an dernier, sont particulièrement voués à connaître un rattrapage. La perspective de voir la sous-performance de la croissance des marchés émergents par rapport aux États-Unis prendre fin s’accroît manifestement.

Le pic d’inflation se fait-il encore attendre ?

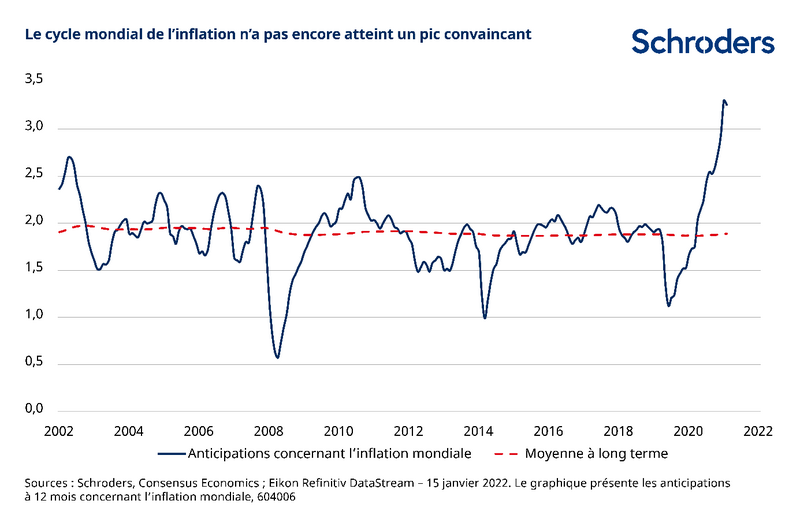

Ces 12 derniers mois, la hausse généralisée de l’inflation a constitué une source plus importante de pressions sur les actifs émergents. Les débats à cet égard se sont globalement focalisés sur le probable caractère transitoire de l’inflation, mais nous attendons encore de voir le cycle d’inflation atteindre un pic convaincant.

La vigueur persistante des prix des matières premières pourrait alimenter les pressions inflationnistes dans un avenir prévisible.

Pour autant, les obligations en monnaie locale à long terme de plusieurs marchés émergents sont bien placées pour résister à ces pressions. C’est notamment le cas dans un certain nombre de grands pays émergents dont les banques centrales sont déjà bien avancées dans la normalisation de leur politique monétaire et où les taux souverains commencent à offrir de la valeur.

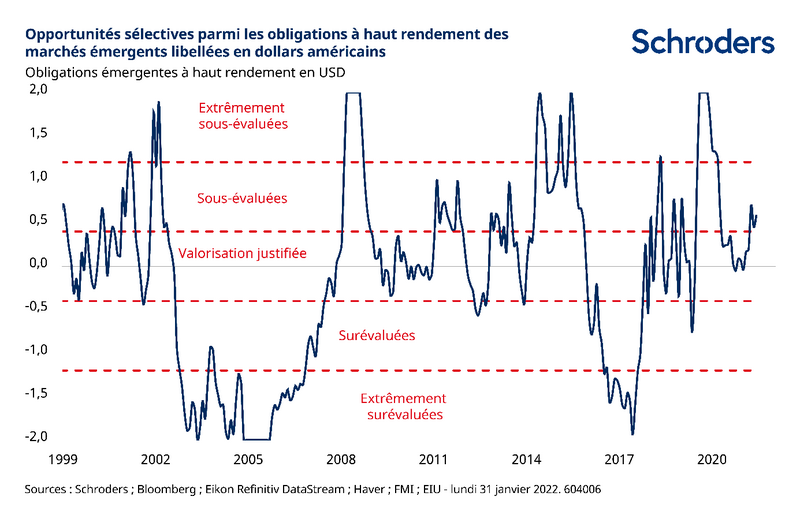

Des poches de valeur parmi les obligations émergentes à haut rendement

Concernant la dette en monnaie forte (c’est-à-dire en dollars américains), nous décelons des poches de valeur intéressantes dans le segment des titres à haut rendement, dont le spread moyen s’est creusé à 645 pb (source : JP Morgan EMBI Global Diversified HY Index). Notre score de valorisation à long terme de la dette émergente en dollars montre que ce segment est devenu attractif ces derniers temps, comme le montre le graphique.

Notre conviction est tempérée par nos inquiétudes au sujet de la faible liquidité du secteur, alors que des signes dénotent un essoufflement des afflux de capitaux vers la dette émergente en dollars.

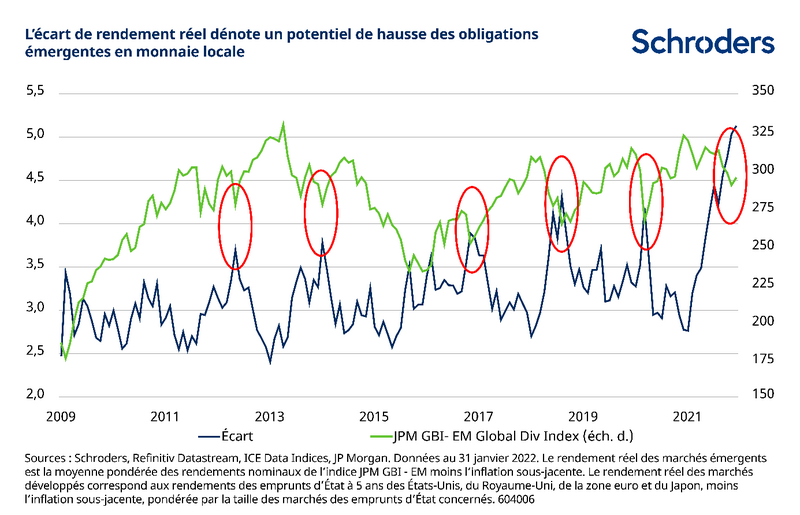

La dette en monnaie locale présente des niveaux attractifs

Alors que les banques centrales des pays développés accusent un temps de retard dans leur réaction à l’accélération de l’inflation, celles de plusieurs pays émergents ont déjà agi de manière décisive. Le cycle de resserrement est déjà bien avancé dans des pays comme la Russie, le Brésil et le Mexique, et nous commençons même à observer des signes timides d’un pic d’inflation dans ces pays.

Les banques centrales de République tchèque, de Hongrie et de Pologne ont elles-mêmes abandonné leur politique monétaire ultra laxiste de ces dernières années. D’où une envolée des rendements obligataires en Europe centrale, où les spreads de la dette locale par rapport aux Bunds allemands ont atteint leur niveau le plus élevé depuis la crise de la dette de la zone euro.

Ces avancées dans la normalisation de la politique monétaire, conjuguées à des rendements obligataires réels attractifs, ont créé des poches de valeur intéressantes parmi les taux locaux des marchés émergents. Le Brésil, la Russie, le Mexique, l’Indonésie et l’Afrique du Sud présentent les rendements obligataires nominaux et réels parmi les plus attractifs en 2022. Nous maintenons nos expositions stratégiques à ces marchés des emprunts d’État, avec une prédilection pour la partie longue des courbes.

Les monnaies recèlent de la valeur

Les devises des pays émergents exportateurs de matières premières devraient bénéficier des valorisations attractives des taux de change effectifs réels, de la stabilité des comptes extérieurs, de la hausse des prix des matières premières et d’un soutien accru des taux d’intérêt (portage attractif). Ces facteurs positifs n’ont pas profité aux devises émergentes ces 12 derniers mois en raison de la vigueur continue du dollar américain, alimentée par la surperformance de la croissance américaine par rapport au reste du monde et les perspectives de normalisation de la politique de la Réserve fédérale (Fed).

Cette période de surperformance de la croissance américaine semble arriver à son terme. L’effet des mesures de relance monétaire et budgétaire se dissipe aux États-Unis et certaines économies émergentes pourraient désormais bénéficier d’une expansion plus durable post-pandémie. Alors que la plupart des banques centrales des marchés émergents sont nettement en avance sur la Fed dans le cycle de resserrement actuel, les devises émergentes pourraient faire preuve d’une plus grande résilience même si la Fed relève ses taux.

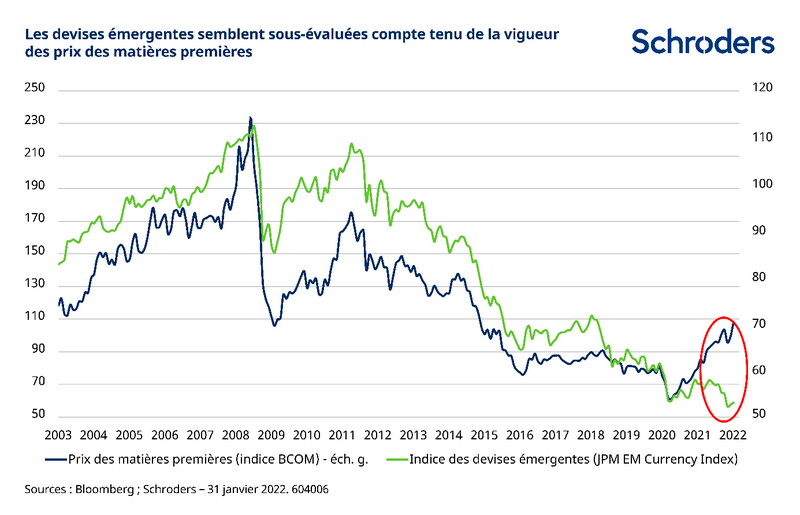

Dans l’environnement inflationniste actuel au niveau mondial, les devises des pays exportateurs de matières premières devraient être bien placées. Ces devises semblent présenter les valorisations les plus attractives dans l’univers des marchés émergents, notamment en Amérique latine. En plus d’être très bon marché, ces devises devraient également bénéficier de la remontée continue des prix des matières premières. Comme le montre le graphique, la hausse des prix des matières premières n’est pas encore reflétée dans la valeur de la plupart des devises émergentes.

Information importante: Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.

Authors

Thèmes