Y aura-t-il un rallye de Noël cette année ?

Les investisseurs se préparent à un rallye sur les actions à l’approche de Noël. L’analyse des données sur 30 ans justifie cette attente.

Authors

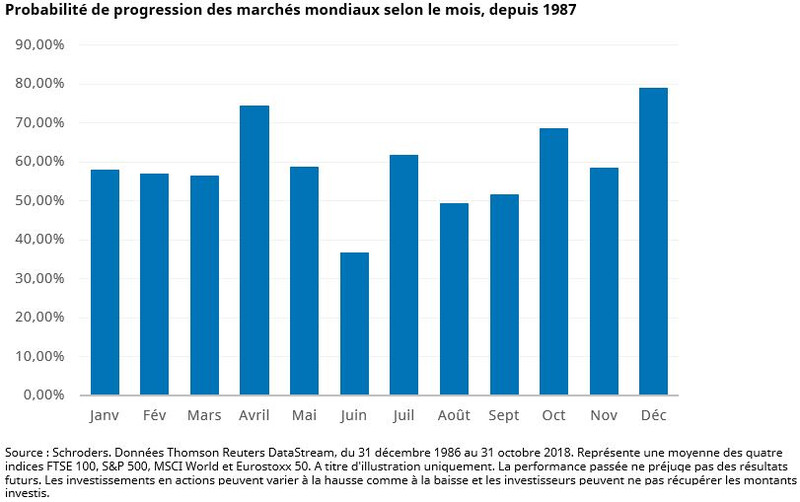

Les marchés actions ont progressé en décembre dans 79 % des cas au cours des 3 dernières décennies, ce qui donne de la substance au mythe du "Rallye de Noël" – un effet supposé du sentiment de bien-être lié à l’approche des fêtes, qui contribuerait à la progression des marchés en fin d’année.

Nombre d’investisseurs chevronnés ne sont pas convaincus par ce présupposé, et il n’est certes pas sage de tirer des conclusions catégoriques de l’histoire boursière. Cependant, dans un esprit festif, Schroders analyse ces données chaque année.

Le rallye de Noël a certainement eu lieu au Royaume-Uni l'année dernière : le FTSE 100 a enregistré une hausse de 4,9 %. Mais la joie de Noël s'est avérée moins visible ailleurs. L'indice S&P 500 n'a augmenté que de 1,0 % et l'indice MSCI World a légèrement progressé de 1,3 %.

L’Eurostoxx 50 a été le seul indice que nous suivons à avoir baissé en décembre 2017, de 1,8%.

Mais il ne s’agit que d’une année. Le panorama à plus long terme reflète une tendance. Notre analyse indique que les marchés boursiers mondiaux, tels que mesurés par l'indice MSCI World, ont progressé en décembre dans 79 % des cas depuis 1987, ce qui en fait le meilleur mois de l'année pour les actions en moyenne au cours des 32 dernières années.

Avril est le second meilleur mois, avec une progression des marchés dans 74,3 % des cas, suivi d’octobre (68,6 %). Le pire mois est juin : les marchés n’ont été positifs sur ce mois que dans 36,7 % des cas.

Quel mois a enregistré les gains les plus importants ?

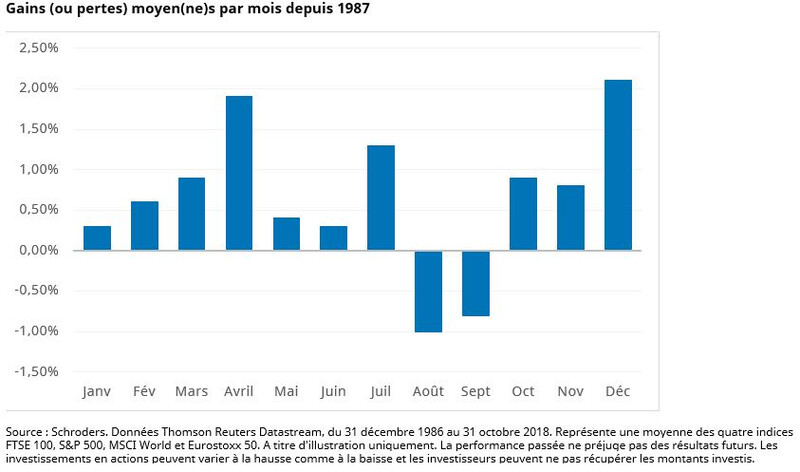

Il ne s'agit pas seulement de la fréquence des hausses en décembre, mais aussi de l'ampleur des gains. Les marchés boursiers mondiaux ont progressé en moyenne de 2,1 % en décembre depuis 1987.

Il s'agit du gain moyen le plus élevé de tous les mois. Le mois d'août a été le plus défavorable, avec une baisse moyenne de 1% de l'indice.

Schroders a analysé la performance de quatre indices boursiers : FTSE 100, S&P 500, MSCI World et

Eurostoxx 50, entre le 31 décembre 1986 et le 31 octobre 2018. Le graphique ci-dessous combine les données de ces indices boursiers pour montrer la fréquence de leur progression mensuelle depuis 1987.

Les investisseurs noteront les données d'octobre, qui soulignent le caractère imprévisible des marchés.

Octobre se classe au troisième rang pour ce qui est de la fréquence des gains et, conjointement, au troisième rang pour ce qui est de la hausse moyenne. Mais historiquement, c'est aussi le mois qui a connu les plus fortes baisses boursières.

Octobre 1987 : Lundi noir

Le 19 octobre 1987, les marchés boursiers mondiaux s’effondrent en raison des craintes d'un ralentissement de l'économie

mondiale dans un contexte de cours élevés des actions. Les

préoccupations sont largement aggravées par un problème informatique. Les actions mondiales ont chuté en moyenne de 23 % en octobre de cette année-là.

Octobre 1997 : Crise asiatique

La crise financière asiatique commence à l'été 1997. Une série de dévaluations des monnaies asiatiques ébranle la confiance mondiale. Les actions mondiales chutent de 6,6 % sur le mois.

Octobre 2008 : Crise financière mondiale

Les germes de la crise financière mondiale sont semés lorsque le marché immobilier américain

commence à s'effondrer en 2007. La banque d'investissement Lehman Brothers fait faillite en septembre 2008. Le système financier mondial est bloqué et, un mois plus tard, les actions mondiales sont en baisse de plus de 15 %.

Octobre 2018 : Guerres commerciales et hausse des taux

Les investisseurs s’inquiètent en raison des tensions commerciales entre les États-Unis et la Chine, l'incertitude politique européenne et le retrait des programmes de relance fondés sur l’assouplissement quantitatif. Les actions mondiales chutent de 7,4 % en octobre. Il s'agit de la pire performance mensuelle des actions à l'échelle mondiale en six ans et de la dixième plus mauvaise performance mensuelle des 10 dernières années.

Le graphique ci-dessous combine à nouveau les données des principaux indices boursiers pour indiquer les gains mensuels moyens des actions au cours des 32 dernières années.

Pourquoi les marchés boursiers ont-ils mieux performé en décembre ?

Les raisons de « l'effet décembre » font l'objet de nombreuses spéculations. Une théorie est basée sur la psychologie de l'investisseur. Il y a peut-être plus de bonne volonté sur les marchés en raison de la période des fêtes qui met les investisseurs dans une humeur positive, ce qui incite plus à acheter qu'à vendre. Selon un autre point de vue, les gestionnaires de fonds, qui représentent une part importante de l'actionnariat, rééquilibrent leurs portefeuilles avant la fin de l'année.

Le danger des superstitions

Pour Claire Walsh, spécialiste des finances personnelles chez Schroders

« L'histoire boursière peut être fascinante, les investisseurs sont souvent instinctivement à la recherche de modèles susceptibles de fournir quelque indice pour l'avenir. Cela mène souvent à des présomptions – par exemple qu’Octobre est un mauvais mois, ou encore qu’il faut vendre en mai parce que les mois d'été sont défavorables à la performance.

Bien sûr, les superstitions boursières ne sont valables que tant qu’elles n’ont pas été démenties. Ceux qui sont prêts à parier que la bonne volonté de Noël soutiendra le marché le font à leurs risques et périls. Ce n'est pas parce qu'il y a plus de probabilités qu’une situation se reproduise qu’elle le fera effectivement.

En fait, tenter de prévoir les marchés est une stratégie discutable car il est impossible de prédire les mouvements à court terme. »

Bien qu'il y ait eu beaucoup de hauts et de bas, la hausse de l'indice S&P 500 représente en moyenne 7,8 % par an depuis le début de 1987. Pour l'Eurostoxx 50, elle est de 4,0 % par an. L'indice MSCI Monde a progressé de 5,6 % en moyenne.

Les gains sont beaucoup plus impressionnants si les dividendes sont réinvestis. Dans ce scénario, le rendement annuel du MSCI World s'élève à 8,0 %.

Information importante: Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.

Authors

Thèmes