Notre cadre carbone pour l’investissement durable: première partie

Afin d’aider les investisseurs à se soucier du carbone dans leurs portefeuilles, nous avons élaboré un cadre carbone. Nous expliquons ici les piliers de la recherche sur les politiques publiques du cadre.

Authors

La nécessité urgente d’une action en matière de changement climatique impose aux investisseurs de se soucier du carbone dans leurs portefeuilles. Ils doivent le faire de plusieurs points de vue.

Afin de les y aider, nous avons élaboré un cadre carbone.

Dans cet article, nous expliquons les quatre piliers du cadre et nous nous concentrons sur les deux premiers, que les investisseurs peuvent utiliser pour mieux comprendre l’évolution de l’offre d’actifs durables.

Un article ultérieur couvrira les actifs liés au carbone que les investisseurs peuvent acheter.

Présentation du cadre carbone

Nous nous sommes concentrés sur quatre piliers d’activité de l’économie d’investissement du carbone. Les deux premiers représentent les piliers de la recherche sur les politiques publiques, notamment la politique budgétaire et la politique des banques centrales.

La compréhension de ces deux premiers piliers permet aux investisseurs d’évaluer les risques et les opportunités au niveau de leurs portefeuilles. Une mauvaise compréhension du paysage des politiques publiques pourrait amener les investisseurs à prendre du retard dans leur compréhension de l’évolution du paysage de l’investissement durable, les exposant ainsi à des risques accrus en matière de durabilité[1].

Même si nous nous sommes concentrés sur les politiques publiques dans ce document, les investisseurs doivent également tenir compte du comportement des entreprises et des consommateurs.

Les deux autres piliers représentent les piliers du marché des actifs. Les investisseurs peuvent acheter et vendre des actifs tangibles associés directement au carbone. Toutefois, les raisons d’investissement et de durabilité pour investir dans ces actifs liés au carbone diffèrent sensiblement pour les deux piliers.

Pilier 1: Comment la tarification budgétaire du carbone a-t-elle un impact sur les portefeuilles?

Le pilier de politique budgétaire de notre cadre tient compte de l’impact des prix du carbone sur les investissements. Il existe deux grands types de prix du carbone: les taxes et les systèmes d’échange de droits d’émission. Nous abordons les systèmes d’échange de droits d’émission beaucoup plus en détail dans la deuxième partie de cette série. Dans cet article, nous nous concentrons sur les taxes carbone.

Les taxes carbone sont un outil de politique publique peu coûteux auquel les Etats peuvent avoir recours dans le cadre de leur stratégie climatique globale. Elles créent des incitations financières pour les entreprises afin de réduire les émissions et de supprimer les barrières tarifaires qui font obstacle à un développement économique efficace sur le plan des émissions de carbone. Les taxes carbone permettent aux gouvernements d’attribuer un prix aux émissions de carbone, mais laissent au marché le soin de déterminer le taux de réduction des émissions. En revanche, les systèmes d’échange de droits d’émission fixent le volume des émissions autorisées et laissent au marché le soin de déterminer le prix de ces émissions.

Les taxes carbone représentent un levier important qui illustre comment le changement climatique a un impact sur les entreprises, et donc sur les investissements. Elles peuvent jouer un rôle incitatif pour les activités à faibles émissions de carbone en répercutant directement le coût des émissions de gaz à effet de serre sur les entreprises qui les émettent. En plus de réduire la demande en combustibles fossiles, elles encouragent également les entreprises à développer des technologies à faibles émissions de carbone et à utiliser des sources d’énergie plus propres.

Une compréhension des politiques en matière de fiscalité du carbone à travers le monde peut aider les investisseurs à prendre des décisions mieux informées lorsqu’ils investissent dans des entreprises qui opèrent avec des intensités carbone variables.

Depuis 2021, 35 programmes de taxes carbone ont été mis en œuvre dans le monde[2]. La Finlande a introduit une taxe carbone en 1990, devenant ainsi le premier pays à utiliser une taxe carbone comme outil d’atténuation du changement climatique. Le taux d’imposition initial était de 1,41 dollar ($) par tonne d’émissions de CO2 (tCO2e). Aujourd’hui, le taux de taxe carbone de la Finlande est de $ 73/tCO2e. Les taux de taxe carbone dans le monde varient considérablement d’un pays à l’autre, comme le montre le Graphique 2. Ils varient de $ 0,05 en Californie à $ 137 par tonne métrique d’émissions de CO2 en Suède.

Toutefois, à l’heure d’évaluer l’impact des taxes carbone, les investisseurs doivent élargir leur réflexion au-delà du simple taux d’imposition. Le périmètre des émissions de carbone couvert par la taxe peut déterminer dans quelle mesure la taxe carbone d’un pays donné est pertinente pour les investisseurs qui investissent dans les entreprises de ce pays. Il convient également de noter que certaines juridictions appliquent des «mécanismes d’ajustement carbone aux frontières» qui leur permettent d’imposer leur prix du carbone à d’autres pays.

A titre d’exemple, à Singapour, la taxe carbone ne s’applique qu’aux émissions directes d’installations émettant au moins 25’000 tCO2e par an. Bien qu’elle ne concerne qu’environ 50 des plus grands émetteurs, la couverture de la taxe carbone de Singapour est l’une des plus élevées au monde, en couvrant environ 80% de ses émissions totales.

Le périmètre de la taxe carbone influence également les secteurs qui sont affectés. La taxe carbone espagnole, qui ne s’applique qu’aux gaz fluorés, ne couvre que 3% des émissions totales du pays. En revanche, en Norvège, pays qui a récemment supprimé la plupart des exemptions et réduit les taux pour certains secteurs, la taxe carbone couvre désormais 66% des émissions.

Il a été démontré que les taxes carbone avaient un effet tangible sur l’économie réelle. Au Royaume-Uni, les émissions de CO2 sont tombées à leur plus bas niveau depuis 1890 grâce aux taxes carbone, qui ont incité les compagnies d’électricité à réduire leurs émissions. En 2013, la taxe carbone a donné lieu à un prix plancher pour certains secteurs, dont l’électricité. Elle a incité les compagnies d’électricité à passer rapidement du charbon au gaz naturel, une source d’énergie plus propre, et aux énergies renouvelables, comme le montre le Graphique 3.

L’un des impacts importants des taxes carbone sur les portefeuilles des investisseurs est l’inflation[3]. Pour parvenir à une réduction efficace des émissions, les taxes carbone doivent être suffisamment élevées. Avec l’adoption d’objectifs de zéro émission nette par de nombreux Etats, nous commençons à observer une hausse des taux d’imposition sur le carbone. Toutefois, les taux de taxe carbone de nombreux pays restent inférieurs aux seuils nécessaires pour atteindre les objectifs de l’Accord de Paris sur le climat.

Pour atteindre l’objectif de limitation du réchauffement climatique à 2 °C d’ici 2050, notre analyse montre que les prix du carbone devront être bien plus élevés que les niveaux récents et dépasser $ 100/tCO2e. La valeur en risque carbone montre que près de la moitié des entreprises mondiales cotées pourraient enregistrer une hausse ou une baisse de plus de 20% de leurs bénéfices si les prix du carbone atteignent $ 100/t[4].

Une hausse des prix de cette ampleur pourrait redéfinir les structures de coûts du secteur, en ouvrant ainsi des opportunités concurrentielles aux entreprises mieux positionnées.

Voilà pourquoi nous pensons qu’une compréhension du paysage des politiques publiques aidera les investisseurs à évaluer les risques et les opportunités au niveau de leurs portefeuilles — que ce soit en termes de titres, de secteurs, de pays et même de classes d’actifs — et, par la suite, leur permettra de comprendre l’évolution de l’éventail des opportunités d’investissement durable.

Pilier 2: Comment l’action des banques centrales en matière de changement climatique se répercute-t-elle sur les portefeuilles?

Au vu des récents engagements pris pour atteindre zéro émission nette, les banques centrales du monde entier doivent maintenant développer une nouvelle fonction de réaction face au changement climatique. Pour les investisseurs, le suivi par les banques centrales suppose désormais d’anticiper leur réaction éventuelle face à l’une des menaces systémiques les plus importantes de l’histoire pour l’économie mondiale (et le monde).

Comme ils l’ont toujours fait avec les fonctions de réaction traditionnelles, lorsque les investisseurs considèrent la «fonction de réaction» d’une banque centrale, ils cherchent à jauger sa réaction face à de nouvelles données économiques lorsqu’elle prendra des décisions de politique.

Nous pensons qu’ils devraient disposer d’un cadre pour évaluer les fonctions de réaction des banques centrales face au changement climatique à l’échelle mondiale. Ils pourraient ainsi comprendre dans quelle mesure les facteurs climatiques sont susceptibles d’inciter une banque centrale donnée à apporter des modifications importantes à son comportement. Dès lors, ils pourraient évaluer l’impact de ces changements de comportement sur les classes d’actifs dans lesquelles ils investissent.

Quand on pense aux banques centrales, la politique monétaire est souvent le premier aspect qui vient à l’esprit. Toutefois, la politique monétaire n’est pas le principal outil des banques centrales pour lutter contre le changement climatique.

Dans le cadre de l’étude que nous avons menée auprès de 41 banques centrales, nous avons examiné des centaines de discours et de documents officiels. Il en ressort que si une banque centrale déclare «soutenir la transition» vers zéro émission nette comme sa raison d’agir, elle indique également être motivée par un souci de «protection» ou d’«efficacité de la politique monétaire», voire les deux.

Aucune banque centrale ne donne la priorité à la transition au détriment de la protection, de la gestion des risques ou de l’efficacité de la politique monétaire. Afin de définir les réactions des banques centrales, nous nous sommes fortement appuyés sur le cadre élaboré par le Network for Greening the Financial System (NGFS) [Réseau pour le verdissement du système financier], un réseau de 83 banques centrales qui a mis au point un ensemble de recommandations concernant le rôle des banques centrales dans la lutte contre le changement climatique.

Le sujet de l’efficacité de la politique monétaire est une arme à double tranchant: certes, les risques physiques et les risques de transition liés au changement climatique peuvent avoir un impact sur l’efficacité de la politique monétaire. Toutefois, le fait pour les banques centrales d’ajuster leurs opérations pour tenir compte des risques climatiques peut lui-même avoir une incidence sur la portée globale de leurs opérations de politique monétaire.

Envisageons par un exemple un scénario dans lequel une banque centrale mettrait en place un programme d’achats d’obligations d’entreprise afin de fournir des liquidités d’urgence en période de crise. Si la politique de la banque centrale est de ne pas acheter d’obligations d’entreprises fortement émettrices, la portée de son programme de liquidités sera plus faible. De la même manière, les opposants de cette approche affirment que la prise en compte des considérations climatiques dans les exigences de fonds propres pourrait être à l’origine d’une plus grande instabilité financière à court terme.

Il est important de noter que la politique monétaire n’est pas la seule activité des banques centrales. De nombreuses banques centrales — voire la plupart — assument également la responsabilité de la politique de gestion des risques macro et microprudentiels dans leurs juridictions respectives. En effet, la plupart des mesures concrètes prises par les banques centrales jusqu’à présent relèvent du domaine de la politique macroprudentielle[5] et non de la politique monétaire. Ce constat s’inscrit dans la lignée de notre étude, qui révèle que la «protection et la gestion des risques» sont la principale raison d’agir des banques centrales.

Les tests de résistance et l’analyse de scénarios sont deux outils clés que les banques centrales utilisent dans le cadre de la politique de gestion prudentielle des risques. Dans la mesure où les tests de résistance et les analyses de scénarios révèlent les effets du risque physique et du risque de transition au niveau des entreprises, nous pouvons, par exemple, évaluer l’impact sur les banques commerciales au travers de leur exposition de crédit à ces entreprises.

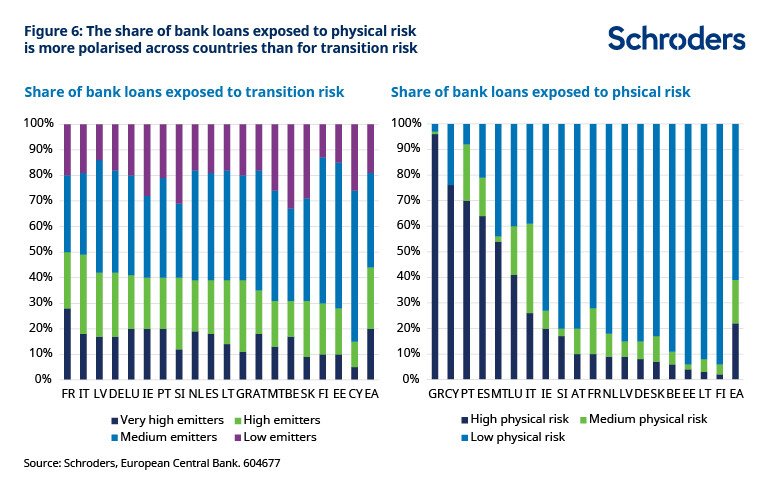

Le test de résistance réalisé par la Banque centrale européenne à l’échelle de l’ensemble de l’économie est la meilleure source d’information à notre disposition pour comprendre ces impacts potentiels. Son test de résistance classe les expositions des banques commerciales à des entreprises regroupées par pays, secteur, taille et d’autres caractéristiques.

Le Graphique 6 montre la part des prêts bancaires exposés au risque de transition et au risque physique par pays. Bien que les risques de transition soient comparables d’un pays à l’autre, le risque physique est beaucoup plus polarisé. Les investisseurs peuvent utiliser ces informations pour comprendre les carences sur le plan climatique qui existent au sein de leurs portefeuilles et renforcer leur exposition aux secteurs présentant une certaine résilience face au changement climatique.

A titre de comparaison, la Réserve fédérale américaine (Fed) a été beaucoup plus lente à agir que l’Europe et conserve une position plus rigide en ce qui concerne son objectif de neutralité de la politique monétaire face au changement climatique. Elle n’a rejoint le Network for Greening the Financial System (NGFS) qu’en décembre 2020.

La différence entre la BCE et la Fed a des implications importantes pour les investisseurs.

Les efforts actifs de la BCE pour identifier les risques climatiques à des niveaux granulaires suggèrent que sa fonction de réaction face aux enjeux climatiques pourrait être plus ciblée et plus spécifique, plutôt que globale. Cette disparité, en plus d’entraîner une réallocation des investisseurs entre les pays et les secteurs européens, pourrait même modifier les allocations entre l’Europe et les Etats-Unis dans le cas où les investisseurs seraient plus à l’aise avec les objectifs de politiques publiques fixés en Europe.

En prenant du recul, il convient d’examiner pourquoi il est important que les investisseurs comprennent la fonction de réaction climatique des banques centrales dans un premier temps. Les responsables politiques (principalement les gouvernements élus, mais aussi les banques centrales) joueront un rôle important dans la définition de la trajectoire de décarbonation à l’échelle du système. La compréhension de cette trajectoire de «référence» est essentielle pour permettre aux investisseurs de comprendre la manière dont l’offre d’actifs durables appropriés évoluera au fil du temps.

C’est pour cette raison que nous associons l’activité des banques centrales à la politique budgétaire dans notre cadre carbone — car elles nous aident à comprendre à quoi l’avenir ressemblera, au lieu de nous proposer directement des actifs dans lesquels investir.

Dans la deuxième partie de cette série d’articles décrivant notre cadre carbone, nous exposons les implications en matière d’investissement des deux piliers restants, à savoir les piliers du marché des actifs.

Synthèse

Les piliers de la recherche sur les politiques publiques de notre cadre carbone décrivent une méthode importante sur laquelle les investisseurs peuvent s’appuyer pour comprendre l’évolution future du paysage de l’investissement durable.

Les deux premiers piliers ne représentent pas les marchés du carbone, c’est-à-dire les actifs liés au carbone que les investisseurs peuvent acheter et vendre. Il s’agit plutôt de piliers de recherche que les investisseurs peuvent et doivent utiliser pour comprendre les actifs qu’ils pourraient acheter ou vendre à l’avenir. Nos piliers de recherche sur les politiques publiques reflètent deux volets de la politique publique. Toutefois, les investisseurs doivent également chercher à comprendre les politiques visant les entreprises et les ménages, qui interagiront fortement avec les politiques publiques.

La décarbonation à l’échelle du système se fera de manière non linéaire et imprévisible. Les investisseurs doivent comprendre la trajectoire de décarbonation à l’échelle du système pour pouvoir décarboner leurs portefeuilles de manière efficace et responsable.

[1] What net zero means for inflation, Schroders, février 2022.

[2] How rising carbon prices could cut company profits, Schroders, mai 2017.

[3] State and trends of carbon pricing 2021, Banque mondiale, mai 2021.

[4] Net zero and multi-asset: what the transition means for portfolios, Schroders, octobre 2021.

[5] La politique macroprudentielle vise à préserver et à renforcer la stabilité du système financier. Elle relève souvent — mais pas toujours — de la responsabilité de la banque centrale, mais parfois par l’intermédiaire d’une filiale. Par exemple, le Financial Policy Committee (FPC) est le comité de la Banque d’Angleterre responsable de la politique macroprudentielle, en partenariat avec la Prudential Regulatory Authority, qui met l’accent sur la politique microprudentielle (la manière dont la stabilité du système financier est affectée par les entités individuelles de ce système).

Information importante: Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.

Authors

Thèmes