Obligations indexées sur l’inflation : les mesures de relance pour affronter la crise les rendent-elles plus attractives ?

Les vastes programmes gouvernementaux de relance potentiellement reflationnistes créés en réponse aux conséquences de la pandémie de Covid-19 devraient-ils inciter les investisseurs à envisager une exposition à l’inflation pour diversifier leur portefeuille ?

Authors

Les banques centrales ont réagi rapidement et agressivement pour atténuer les conséquences économiques néfastes de la crise du Covid-19. Ils ont procédé à des injections de liquidités sans précédent et accru les achats d’actifs, entre autres mesures.

Leur objectif officiel est toujours d’atteindre des taux d’inflation cibles, mais nous avons vu la mission des banques centrales s’élargir, notamment par le soutien explicite apporté au secteur privé.

Nous nous attendons à ce que ces mesures de relance renforcées restent en place pendant une période prolongée, tant pour soutenir l’économie réelle que pour permettre aux États d’emprunter à des taux abordables.

Les banques centrales se féliciteraient-elles d’une hausse de l’inflation ?

L’élargissement des mesures de relance des banques centrales entraînera une baisse structurelle des taux d’intérêt et, selon toute probabilité, une hausse des anticipations d’inflation par rapport à leur niveau actuellement faible. Le point de départ des anticipations d’inflation est bas et l’attention s’est portée davantage sur les répercussions économiques négatives à court terme. En Europe, par exemple, le risque de déflation a une nouvelle fois été évoqué. Les banques centrales se féliciteront d’une hausse de l’inflation et, à l’avenir, devraient tolérer une inflation supérieure à l’objectif pour maintenir la stabilité des prix à long terme.

Dans le même temps, la forte augmentation de l'ampleur des programmes de relance budgétaire dans le monde a contribué à soutenir la croissance future alors que les gouvernements commencent à sortir du confinement et à tenter de s’adapter à une nouvelle normalité. L’augmentation de l’offre de monnaie résultant des mesures de relance, combinée à un financement bon marché de la dette pourrait certainement être inflationniste. Cela pourrait entraîner une divergence marquée des risques d’inflation entre les pays.

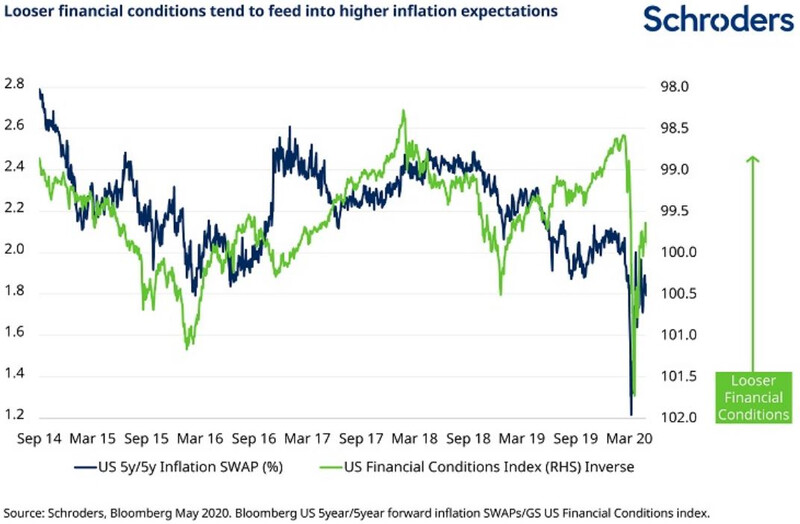

Les faibles anticipations d’inflation sous-estiment-elles l’impact de l’assouplissement des conditions financières ?

Si les conditions financières peuvent à elles seules faire monter les anticipations d’inflation, celles-ci dépendent en grande partie de la vigueur de la reprise de la demande globale, qui elle-même repose sur l'optimisme des entreprises et des consommateurs. Bien que des taux d’intérêt négatifs et bas puissent dissuader les ménages de constituer une épargne de précaution trop importante, néanmoins, les consommateurs peuvent se sentir vulnérables face à une récession. La demande de biens et de services peut donc rester déprimée.

Toutefois, comme le montre le graphique, historiquement, l’assouplissement des conditions financières (en tenant compte des taux d’intérêt, du taux de change du dollar américain, des cours des actions et des niveaux des obligations d’entreprise) a eu tendance à entraîner une hausse des anticipations d’inflation. Alors que la crise de mars et la contraction de la liquidité ont entraîné un net resserrement des conditions financières, la tendance s’est rapidement inversée et les conditions s’assouplissent à nouveau.

La forme de la courbe de la reprise est essentielle

Les mesures draconiennes de confinement étant progressivement levées et les pays retournant à une « nouvelle normalité », la forme de la reprise aura des conséquences sur l’inflation. La forme de la courbe de la reprise économique reste incertaine, mais la plupart des acteurs du marché s’attendent à ce qu’elle soit en « U ».

Cette reprise plus lente est susceptible d’engendrer des risques d’inflation plus faibles par rapport à un rebond plus soudain. Cependant, les anticipations d’inflation étant actuellement très basses, même un léger changement de sentiment pourrait avoir un effet significatif sur les anticipations d’inflation.

Les forces structurelles d’inflation à plus long terme continueront d’avoir un impact

L’horizon d’investissement est une considération importante. La plupart des grandes banques centrales peinent à atteindre leurs objectifs d’inflation depuis un certain temps, principalement en raison d’évolutions plus profondes à long terme telles que les progrès technologiques, la démographie et les inégalités.

Certains de ces facteurs désinflationnistes ont été exacerbés et précipités en raison du Covid-19. Par exemple, les progrès technologiques pourraient bien s’accélérer. Pour certains secteurs de l’économie, ce changement sera permanent.

En revanche, l’inversion ou la réduction de la mondialisation (un autre thème structurel à long terme) pourrait être intrinsèquement inflationniste et ce processus pourrait également avoir été accéléré par la crise du Covid-19. L’une des principales conséquences de la mondialisation au cours des dernières décennies a été la mondialisation croissante des réseaux d’approvisionnement et la baisse du coût du travail. Un renversement de cette tendance (que l’on constatait déjà avant la pandémie) en raison du recul de la connectivité mondiale, à la fois par le commerce mondial et par le retour à une main-d’œuvre plus localisée, risque d’accroître l’inflation en raison du manque de concurrence.

Le moment opportun pour s’exposer à l’inflation

Ainsi, alors que les banques centrales et les gouvernements ont lancé des plans de relance, l’ampleur d’une hausse de l’inflation dépendra de la vigueur de la reprise économique. La levée des restrictions pourrait déclencher une vague d’augmentation de la demande. À l’inverse, une dégradation de la conjoncture économique, comme la montée du chômage, pourrait entraîner une hausse de l’épargne de précaution. Des forces à plus long terme agiront également.

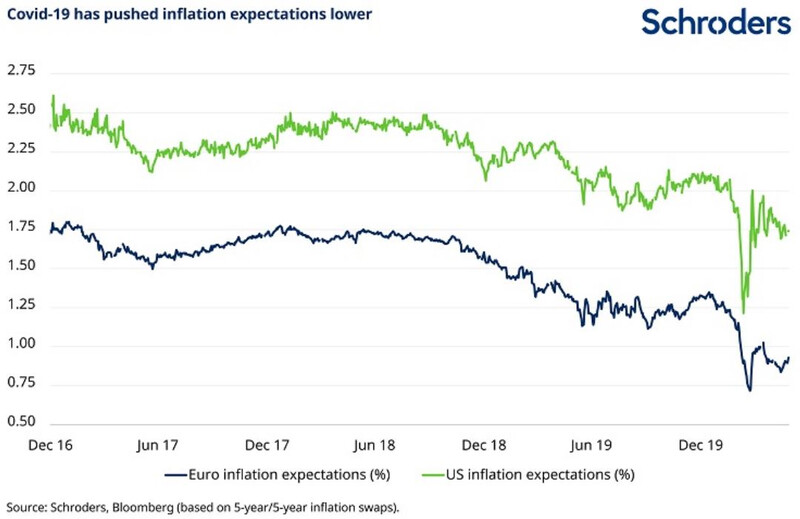

Cependant, les indicateurs d’inflation (notamment l’inflation de base) ayant chuté de manière significative, les anticipations d’inflation fondées sur le marché sont actuellement faibles. Bien que certains investisseurs puissent juger que les risques d’inflation sont relativement faibles, le bas niveau actuel des cours des obligations indexées sur l’inflation pourrait en faire un outil attractif de diversification dans le cadre d’un portefeuille plus large, ainsi que de couverture contre l’effet corrosif de la hausse des prix.

Enfin, les pays du monde entier réagissant différemment et se trouvant à différents stades de reprise, certains étant soumis à des contraintes de déficits, des opportunités pourraient se présenter pour générer des rendements par une allocation active vers les marchés indexés sur l’inflation à l’échelle mondiale.

Information importante: Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.

Authors

Thèmes