Perspectives 2020 : actions internationales

La volatilité des marchés actions devrait augmenter et la sélection de titres deviendra plus importante, sachant que les incertitudes persistent au niveau mondial et que la phase haussière du marché américain donne les premiers signes d’un essoufflement.

Authors

Le ralentissement de la croissance mondiale observé en 2019 est susceptible de se poursuivre en 2020 alors que les conflits commerciaux et les turbulences politiques persistent. Les données économiques se sont considérablement dégradées dans de nombreux pays du monde, en particulier les indices des directeurs d’achats basés sur les données d’enquête dans les secteurs manufacturier et des services.

La guerre commerciale entre les États-Unis et la Chine affaiblit la confiance et le sentiment, l’incertitude se propageant aux marchés d’autres pays. La Chine, en tant qu’économie « dirigée », a réagi plus rapidement au conflit commercial que les États-Unis, réduisant fortement ses importations de provenance américaine. Bien que le secteur des exportations aux États-Unis soit d’importance relativement modeste par rapport à l’économie intérieure, les retombées du conflit se reflètent dans la diminution de l’investissement des entreprises. Cette situation devrait persister en 2020 et sera particulièrement marquée dans les pays davantage exposés au commerce mondial, comme l’Allemagne et le Japon.

Peu de marge de réduction des taux, sauf aux États-Unis

Malgré trois baisses de taux jusqu’ici en 2019, les États-Unis sont l’un des rares pays développés où les taux pourraient encore baisser. Reste à savoir si cela aurait un impact sur la croissance. Les taux d’intérêt dans de nombreuses parties du monde (par exemple au Japon, en zone euro et en Suisse) sont déjà en territoire négatif. Les marchés émergents, comme la Russie, le Brésil, l’Inde et la Chine, ont la plus grande marge de manœuvre pour réduire leurs taux d’intérêt, sachant que les taux dans ces pays demeurent relativement élevés.

Certains pays peuvent compter sur leurs recettes fiscales pour soutenir la dépense visant à stimuler la croissance. La Corée du Sud, l’Allemagne et les Pays-Bas ont largement la capacité d’accroître leurs dépenses publiques mais hésitent à le faire ou sont contraints par des restrictions de nature constitutionnelle. Les pays qui ont récemment mené une politique d’austérité (Espagne, Grèce, Italie et Royaume-Uni) ou connu un changement de régime (Brésil, Mexique, certaines parties de l’Europe de l’Est) semblent les plus susceptibles de passer à la vitesse supérieure et accroître leurs dépenses.

L’orientation des marchés évolue progressivement

Le sentiment du marché reflète déjà en grande partie la morosité des perspectives macroéconomiques et les prévisions de bénéfices pour 2019 dans son ensemble ont déjà été considérablement revues en baisse. Aux États-Unis, les bénéfices du troisième trimestre ont certes chuté de 4 % par rapport à la même période l’an dernier mais ont été meilleurs que prévu, surtout si l’on exclut les secteurs cycliques comme l’énergie. Les valeurs cycliques sont les plus affectées par l’évolution de l’économie dans son ensemble. Le faible taux de rendement attendu, conjugué au fait que les valorisations globales ne sont pas si terribles d’un point de vue historique, est probablement la raison faisant que les marchés sont restés bien orientés malgré l’incertitude générale.

À court terme, la dynamique de l’économie américaine devrait rester forte. Mais à l’entame de 2020, des facteurs tels que les contraintes de capacité (la limite au montant des biens pouvant être produits, principalement du fait d’une situation de plein emploi), la hausse des coûts des intrants et le report des investissements commenceront à créer les conditions d’un ralentissement progressif. Ces conditions seraient exacerbées en cas de changement à la tête du pays, sachant qu’une victoire des démocrates aux élections d’octobre prochain pourrait avoir un impact majeur sur des secteurs tels que la santé. Les marges bénéficiaires américaines restent à des niveaux record (hors énergie) et il faut s'attendre à ce que la tendance se dégrade désormais. Les prévisions de bénéfices dans leur ensemble aux États-Unis, augurant d’une croissance de 11 % en glissement annuel pour l’indice S&P, restent très élevées.

En revanche, dans les pays déjà en récession ou proches de l’être (Allemagne, Japon, Royaume-Uni et Australie), les anticipations semblent plus modérées. Nous ne voyons aucun catalyseur susceptible d’induire une forte reprise de la croissance dans la plupart des pays en dehors des États-Unis. Les sociétés cycliques, globalement délaissées, pourraient retrouver la faveur des investisseurs après une longue période de sous-performance, en particulier celles qui se restructurent et se repositionnent pour relever les défis de la prochaine décennie.

Les thèmes globaux offrent des opportunités à long terme

Compte tenu du degré d’incertitude qui affecte l’économie mondiale, le champ des possibles scénarios macroéconomiques est large. Après une période de 10 ans durant laquelle le S&P 500 a enregistré un rendement total de 250 % (en USD) et où les cours des actions mondiales ont plus que doublé, il semble raisonnable de tabler désormais sur des performances plus modestes. Dans ce contexte, les investisseurs pourraient gagner à se concentrer sur un certain nombre de thèmes globaux à long terme présentant d’importantes opportunités d’investissement qui, dans bien des cas, ne sont pas corrélés avec les indices boursiers traditionnels.

Par exemple, bien que la réalité du réchauffement climatique global apparaisse de plus en plus aux yeux des responsables politiques et du public, l’ampleur du problème d’un point de vue financier reste massivement sous-estimée. Afin de maintenir la hausse de la température mondiale dans la limite de 2 degrés Celsius définie comme « sûre » par le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC), les dépenses consacrées à la réduction des gaz à effet de serre devront augmenter d’au moins 2000 milliards de dollars par an au cours des 10 prochaines années. Ce coût devra être supporté par les gouvernements, les ménages et, bien entendu, par les entreprises.

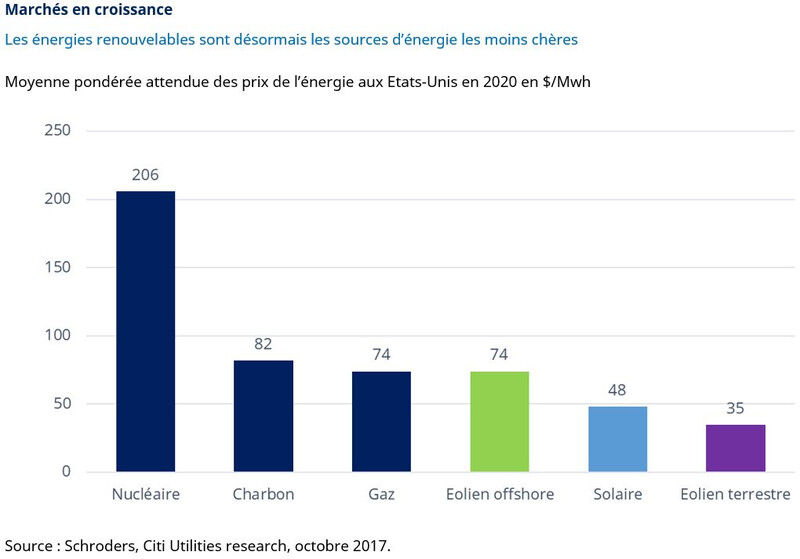

Un nombre important d'acteurs de ce dernier groupe bénéficieront de la transition vers une activité plus durable. Le processus de transition énergétique est déjà largement engagé, malgré le soutien en demi-teinte de nombreux gouvernements, y compris les États-Unis. Fort heureusement, la logique économique continue de l’emporter, et l’écart de prix considérable en faveur de l’éolien et du solaire par rapport aux sources d’énergie classiques (voir graphique ci-dessous) confère un avantage massif à bon nombre d’acteurs du secteur des énergies renouvelables.

L’avenir sera électrique

La situation est similaire dans le secteur automobile, avec des ventes de véhicules électriques appelées à augmenter massivement au cours des années à venir grâce à une réglementation plus favorable dans de nombreux pays (tels que la Norvège, qui entend interdire la vente de nouveaux véhicules à moteur thermique d'ici 2025). Au bout du compte toutefois, la demande sera déterminée par l’attractivité des produits en eux-mêmes. À mesure de leur amélioration, les consommateurs sont certains de passer aux voitures électriques de la même manière qu’ils ont adopté les e-mails, les téléphones mobiles ou le commerce en ligne.

Le changement climatique n’est qu’un des thèmes généraux que chacun peut identifier. D’autres thèmes sont le développement durable, l'innovation technologique, l'automatisation, l'urbanisation et l'évolution démographique. Il s’agit dans chaque cas de « réalités incontournables » connues certes depuis longtemps mais dont la portée s’accroît dans un monde où la disruption est omniprésente. Il semble évident que les investisseurs auraient intérêt à transférer au moins une partie de leurs actifs hors des stratégies classiques de capitalisation boursière en faveur des secteurs appelés à connaître une croissance structurelle. Dans ce contexte, l’investissement thématique entre dans sa phase de maturité.

Information importante: Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.

Authors

Thèmes