Perspectives 2020 : dette émergente à performance absolue

L’équilibre entre risque et rendement reste attractif sur plusieurs marchés de la dette locale émergente à haut rendement, tandis que les monnaies des pays émergents sont bien placées pour connaître un net redressement en 2020.

Authors

- Les obligations émergentes libellées en dollars américains, sous pression ces derniers temps, pourraient connaître un rebond en 2020, surtout si des politiques pragmatiques et des restructurations crédibles de la dette sont mises en œuvre.

- Plusieurs banques centrales de pays émergents sont en mesure de poursuivre leur assouplissement monétaire, soutenant les emprunts d’État en monnaie locale d’échéance éloignée dans les pays où les rendements réels restent à des niveaux historiquement élevés.

- Nous guettons également des signes de reprise cyclique convaincante de la croissance des marchés émergents pour adopter une opinion explicitement positive vis-à-vis des monnaies des pays émergents.

Les prévisions concernant la croissance mondiale sont déprimées, de sorte que les données sur la croissance semblent désormais plus susceptibles de réserver de bonnes surprises, en particulier dans les pays émergents. Face aux signes de stabilisation de la croissance et à l’excès de liquidité au niveau mondial, certains marchés obligataires pourraient voir leurs rendements augmenter.

Toutefois, le couple risque-rendement reste attractif sur plusieurs marchés de la dette locale émergente à haut rendement. Cela est dû au niveau élevé des taux réels, à une inflation sous contrôle et à une vulnérabilité limitée de la balance des paiements. Les monnaies des pays émergents sont également bien placées pour connaître un net redressement en 2020.

Où se situeront les risques et les opportunités en 2020 ?

Dette émergente en monnaie forte

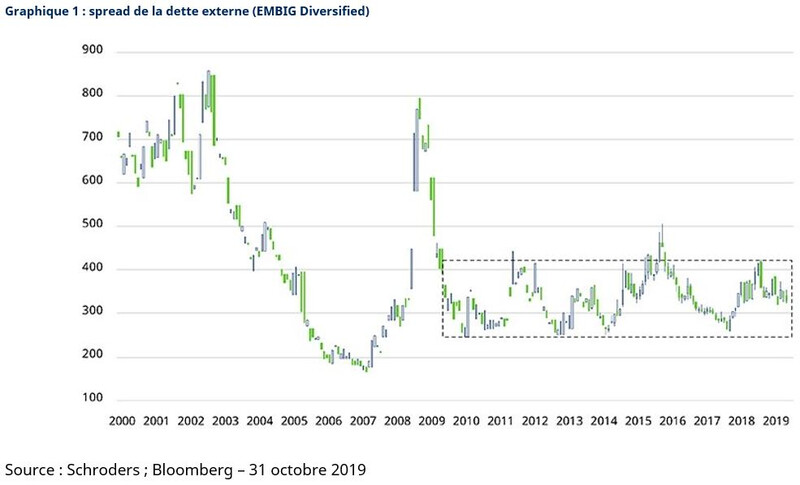

La dette émergente en monnaie forte s’est bien comportée en 2019, principalement en raison de la baisse des rendements des bons du Trésor américain et de l’envolée des afflux de capitaux vers ce secteur. En 2020, la dette émergente libellée en dollars devrait continuer d’évoluer dans la fourchette observée ces 10 dernières années, comme le montre le graphique 1.

Le maintien des spreads de la dette émergente au sein de cette fourchette à long terme suggère que la hausse des prix de la dette extérieure des pays émergents dépendra en grande partie de l’évolution du rendement des bons du Trésor américain. Malgré les injections massives de liquidités de la part des banques centrales mondiales, nous pensons que la dette souveraine des pays émergents assortie d’indicateurs de risque favorables est peu susceptible d’offrir des rendements attractifs en 2020.

Les rendements des emprunts d’État de bonne qualité sont très faibles et le positionnement des investisseurs semble excessif. Nous restons patients et continuons de surveiller les obligations souveraines dont les cours connaissent un ajustement important et qui pourraient se redresser en 2020 si les bonnes politiques sont mises en œuvre et/ou si une restructuration de la dette sous une forme ou une autre est menée à bien.

En effet, la stabilité des spreads de la dette émergente mise en évidence dans le graphique 1 masque une série de crises souveraines rencontrées par un certain nombre de pays émergents durant la période 2018-2019. L’Argentine, l’Équateur, le Liban, la Turquie, le Venezuela et la Zambie comptent parmi les pays qui ont été confrontés à d’importants défis macroéconomiques, avec pour conséquence une forte baisse de leurs obligations. La bonne nouvelle est que ces crises sont restées relativement contenues. La contagion devrait rester limitée, compte tenu notamment de l’amélioration de la liquidité au niveau mondial.

Dette en monnaie locale et devises des pays émergents

La baisse des rendements des obligations des marchés développés en 2019 a également profité aux taux locaux des pays émergents, qui se sont effondrés à des niveaux historiquement bas et peu attrayants. Toutefois, les emprunts d’État en monnaie locale du Mexique, de la Russie, de l’Afrique du Sud, de l’Inde et de l’Indonésie continuent d’offrir un potentiel intéressant. Au Brésil, les rendements réels ont atteint des niveaux bas, et bien qu’il pourrait être prudent de prendre des bénéfices, nous estimons qu’il convient de maintenir une exposition sous-jacente.

Ces marchés devraient tous générer des rendements attractifs en 2020. Cette perspective résulte du niveau élevé des taux réels, d’une inflation sous contrôle et d’un cycle d’assouplissement qui devrait rester solidement en place compte tenu du maintien de l’accent mis par la politique monétaire sur la relance de l’activité économique intérieure.

La dette émergente en monnaie locale est également susceptible de tirer parti du possible redressement des devises des pays émergents en 2020. La vigueur récente du dollar US, l’escalade de la guerre commerciale entre les États-Unis et la Chine et le ralentissement de la croissance et des échanges commerciaux au niveau mondial ont globalement nui aux monnaies des pays émergents. Dans la plupart des cas, ces dernières ont retrouvé les plus bas historiques observés lors de la crise de la balance des paiements de 2013-2015.

Nous décelons désormais des signes timides de reprise cyclique, aux côtés de l’amélioration des conditions de liquidité à travers le monde. La confirmation de ce retournement créerait probablement les conditions d’un net redressement des monnaies des pays émergents.

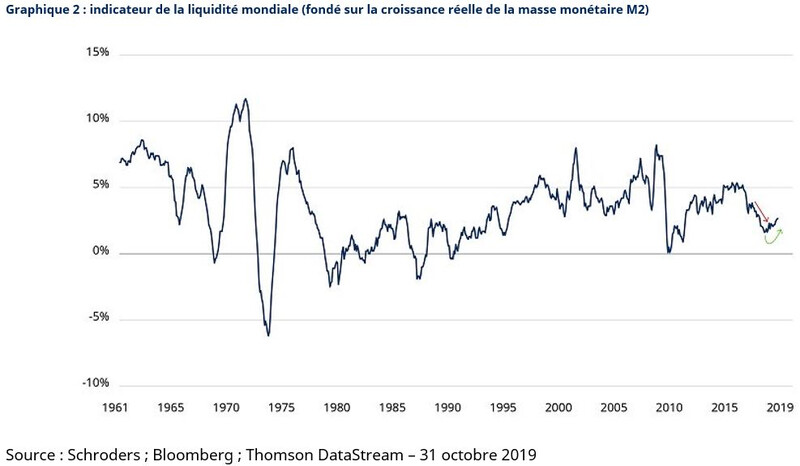

Comme le montre le graphique 2, la forte contraction de la liquidité intervenue en 2018, qui a accentué le ralentissement mondial et déclenché une série de crises parmi les pays émergents, semble avoir atteint son terme. Ce redressement de la liquidité mondiale en est encore à un stade précoce et semble avoir été principalement alimenté par les banques centrales. En revanche, la création de liquidités privées (les crédits bancaires) reste globalement atone. Une réaccélération du crédit bancaire au niveau mondial s’impose pour que la récente tendance de la liquidité aille indiscutablement dans le sens d’une reprise de la croissance mondiale.

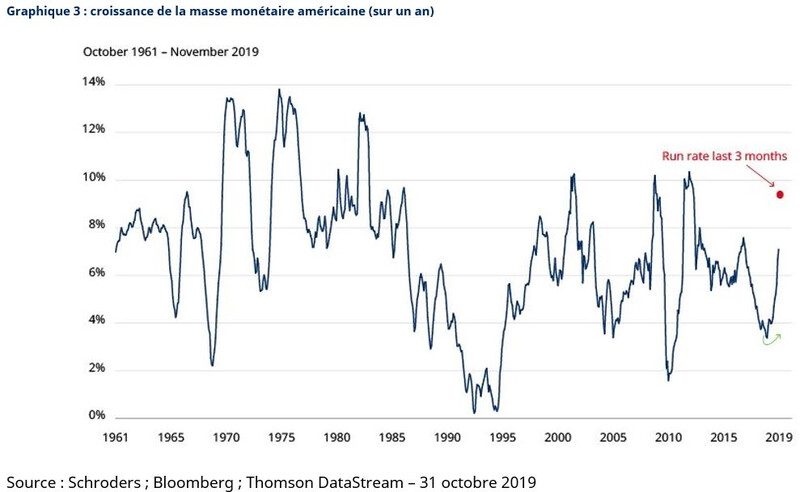

Le graphique 3 montre que les États-Unis ont le plus contribué au redressement des agrégats monétaires mondiaux. La masse monétaire américaine (M2) a fortement augmenté ces trois derniers mois pour atteindre des niveaux historiquement élevés. Comme on peut le voir, le rythme actuel d’expansion de la masse monétaire américaine correspond à la forte hausse de liquidité observée en 2009 (dans le sillage de la crise financière mondiale) et en 2012 (en réponse à la crise de la zone euro).

Pour rappel, la forte augmentation des achats de bons du Trésor américain par les banques commerciales a récemment été une source majeure de resserrement de la liquidité en dollars (éviction des investisseurs). Mais la Réserve fédérale a été contrainte d’intervenir avec des opérations de grande ampleur sur le marché repo et un nouveau gonflement de son bilan.

Compte tenu de la forte augmentation de la masse monétaire américaine, nous pourrions désormais connaître un excès de liquidités en dollars, ce qui pourrait être le catalyseur nécessaire à l’affaiblissement du billet vert. Dans ce cas, les États-Unis commenceront à exporter cette liquidité vers le reste du monde au moment même où des signes timides de reprise cyclique apparaissent dans des pays clés comme la Chine.

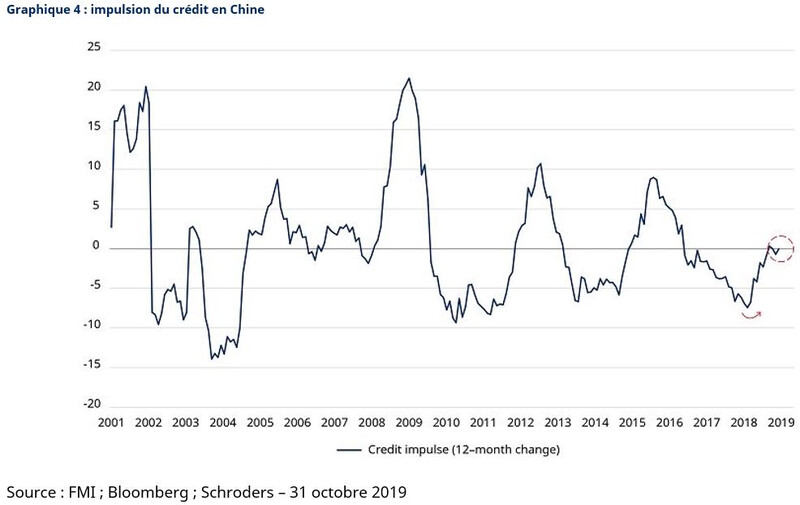

L’impulsion du crédit en Chine connaît une amélioration depuis quelques mois. Cette amélioration n’est pas aussi convaincante qu’en 2009, 2012 et 2016, mais les conditions monétaires et de crédit en Chine seront moins défavorables au cours des prochains mois. De fait, notre récent voyage d’étude en Chine nous laisse penser que le pire pourrait être derrière nous en ce qui concerne l’activité économique intérieure.

Information importante: Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.

Authors

Thèmes