Beleggers zetten 11% van hun loon opzij voor hun pensioen. Is dat genoeg?

Uit de Global Investor Study van Schroders blijkt dat zelfs de meer ervaren beleggers niet voldoende geld opzij zetten voor hun pensioen. De Europeanen sparen het minst.

Autheurs

Wereldwijd reserveren niet-gepensioneerde beleggers gemiddeld 11,4% van hun loon voor hun pensioen, zo blijkt uit een omvangrijk nieuw onderzoek.

Tegelijkertijd echter zegt twee derde (68%) van de gepensioneerde beleggers in het onderzoek dat ze zouden willen dat ze meer gespaard hadden. Volgens de Schroders Global Investor Study (GIS), waarin meer dan 22.000 mensen die beleggen uit 30 landen werden ondervraagd, zetten Aziaten met 13% het hoogste aandeel van hun loon opzij voor hun pensioen en de Europeanen het laagste, 9,9%. In Noord- en Zuid-Amerika sparen beleggers 12,5% van hun inkomen voor hun pensioen.

Lesley-Ann Morgan, Head of Retirement bij Schroders, licht toe: "Het is algemeen bekend dat mensen niet genoeg geld voor hun pensioen opzij zetten en uit dit onderzoek blijkt dat zelfs meer ervaren beleggers te weinig sparen.

Het bevat ook een dringende boodschap van degenen die al gespaard hebben: "Ik wou dat ik meer gespaard had."

Het pensioentekort wordt verergerd door de huidige lage rentes en lage rendementen. Om hun doelen te bereiken, zullen mensen daarom nu nog meer moeten sparen dan de generaties vóór hen.

Volgens het onderzoek zetten beleggers wereldwijd maar 11,4% van hun inkomen opzij, maar willen ze op hun zestigste met pensioen. Volgens onze berekeningen moet iemand die op 30-jarige leeftijd begint voor zijn pensioen te sparen, jaarlijks 15% of meer van zijn inkomen reserveren om bij zijn pensioen 50% van zijn loon te ontvangen."

De hoogte van het te verwachten pensioeninkomen wordt bepaald door:

• het ingelegde bedrag (en wanneer het is ingelegd);

• het behaalde rendement;

• hoe het geld na pensionering wordt belegd;

• het aantal jaren waarover het geld zal worden opgenomen.

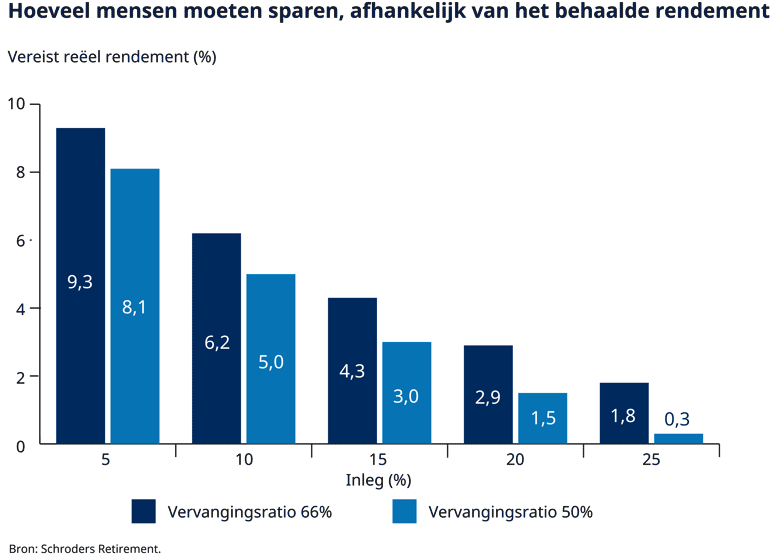

De onderstaande grafiek toont de resultaten van de berekening die door Schroders werd uitgevoerd. Aangenomen is een beginleeftijd van 30 bij een loon van £35.000 dat meestijgt met de inflatie. De grafiek toont het reële jaarlijkse rendement - de groei boven inflatie - dat nodig zou zijn om twee inkomensniveaus te bereiken: 50% of 66% van het loon op het moment van pensionering. Dit zijn de meest gebruikelijke doelstellingen. Verder is aangenomen dat mensen gemiddeld 18 jaar met het geld doen.

Bron: Schroders Retirement. Alleen ter illustratie Beginleeftijd 30 jaar, pensioenleeftijd 65 jaar. Beginsalaris van £35.000 dat meegroeit met de inflatie. Vervangingsratio gebaseerd op actuele lijfrentes die een inkomen genereren van respectievelijk 66% en 50% van het eindloon.

Dit betekent dat iemand die 15% van zijn inkomen inlegt, een gemiddeld jaarlijks rendement zou moeten halen van 4,3% (middelste kolom) om een pensioeninkomen ter waarde van 50% van zijn loon te verkrijgen. Bij een inleg van 10% van het loon zou een rendement van 6,9% nodig zijn, wat hoger is dan het langetermijnrendement van de aandelenmarkten.

In het verleden behaalde resultaten bieden geen garantie voor toekomstige rendementen, maar de lage rentes van tegenwoordig kunnen betekenen dat beleggingen minder opleveren dan ze in de afgelopen decennia deden.

Toch blijven de respondenten in de Schroders Global Investor Study optimistisch over de rendementsvooruitzichten. Wereldwijd verwachten beleggers dat hun beleggingen de komende vijf jaar gemiddeld 10,2% rendement per jaar opleveren. Ter vergelijking: het economieteam van Schroders voorziet voor aandelen op lange termijn (30 jaar) een rendement van inflatie plus 4%.

Het rendement is ook afhankelijk van de hoeveelheid risico die in de portefeuille wordt genomen, wat weer samenhangt met het soort beleggingen.

Het onderzoek liet echter zien dat beleggers op dit moment niet te veel risico durven nemen vanwege de onzekerheid als gevolg van gebeurtenissen elders in de wereld.

• 59% wil nu niet meer zoveel risico in zijn beleggingen nemen.

• 45% houdt meer geld in contanten aan dan voorheen.

Lesley-Ann Morgan zegt hierover: "In sommige landen gaan beleggers voorzichtiger te werk, waardoor hun rendement lager kan uitvallen. In Duitsland bijvoorbeeld hebben pensioenspaarders een voorkeur voor staatsobligaties, die een vrij laag rendement geven. Deze mensen zullen nog meer geld moeten inleggen om hun pensioendoelen te kunnen halen.

Het krachtigste wapen voor pensioenspaarders is tijd. Op jonge leeftijd beginnen met sparen maakt een enorm verschil voor het uiteindelijke bedrag dat je voor je pensioen beschikbaar hebt Dit is te danken aan het rente-op-rente effect, wat inhoudt dat opgebouwde rente bij de hoofdsom wordt opgeteld zodat daarover ook weer rente wordt ontvangen. Dat kan in 30 à 40 jaar flink aantikken."

Weten beleggers dat ze meer moeten sparen?

Wereldwijd zegt 66% van de gepensioneerde beleggers dat ze wilden dat ze meer gespaard hadden voor hun pensioen. En degenen die nog niet met pensioen zijn, erkennen dat ze meer moeten doen. Zij denken dat ze 13,7% van hun inkomen zouden moeten sparen om na hun pensioen comfortabel te kunnen leven, wat meer is dan de 11,4% die ze gemiddeld nu beleggen.

Het verschil tussen wat mensen sparen en wat ze denken dat eigenlijk nodig zou zijn, was het grootst in Chili, waar ze 10,7% sparen maar denken dat het 19,0% zou moeten zijn.

Het verschil is het kleinst in Denemarken; daar sparen ze 11,6% en denken dat het 12,0% zou moeten zijn.

Indonesiërs sparen het meeste

Gemiddeld zetten de Aziaten het hoogste percentage van hun loon opzij voor hun pensioen. Beleggers uit Indonesië en Singapore sparen respectievelijk 15,4% en 14,6%. Van de Aziaten sparen de Zuid-Koreanen het minste: 10,2%.

Europeanen zetten het geringste percentage van hun inkomen voor hun pensioen opzij. Russische en Spaanse beleggers gaven aan gemiddeld 8,6% te reserveren. Aan het andere uiteinde van de schaal staan de Denen en Zweden, die met respectievelijk 11,6% en 11,5% het meeste voor hun pensioen beleggen.

In Noord-/Zuid-Amerika spaarden de Amerikanen meer voor hun pensioen dan de Canadezen, met respectievelijk 13,5% en 11,2% van hun inkomen.

Spaart u genoeg voor uw pensioen?

Bron: Schroders Global Investor Study 2017.

Wanneer ga ik met pensioen?

Niet-gepensioneerde beleggers zeiden dat ze verwachten op gemiddeld 63-jarige leeftijd volledig met pensioen te gaan, maar dat het liefst bijna drie jaar eerder zouden doen, op de leeftijd van 60,2. Reeds gepensioneerde beleggers zeiden echter dat ze hadden verwacht met 61,1 jaar met pensioen te gaan, maar dat in werkelijkheid met 59,4 jaar deden.

Niet-gepensioneerde Europeanen zijn minder optimistisch over vervroegd pensioen. Zij verwachten gemiddeld volledig met pensioen te gaan als ze 64,5 jaar zijn, terwijl de Aziaten aan 61,0 jaar denken. De Italianen zijn in dit opzicht het meest pessimistisch. Zij verwachten met pensioen te gaan als ze 67,5 jaar zijn. De Thaise beleggers zijn het meest optimistisch en verwachten dat op hun 58ste te doen.

Wat mensen als de beste pensioenleeftijd zien, kan samenhangen met de leeftijd waarop het staatspensioen in een land ingaat.

Zijn we nog te afhankelijk van het staatspensioen?

Beleggers nemen nog steeds aan dat een aanzienlijk deel van hun pensioeninkomen van de overheid zal komen. Wereldwijd verwachten beleggers gemiddeld dat de overheid bijna een vijfde (18,5%) van hun pensioeninkomen bijdraagt (of voor gepensioneerde beleggers: draagt de overheid dit bij). Dit cijfer was het hoogste in Europa (25,6%) en het laagste in Azië (12,8%).

Meer cijfers over de pensioenverwachtingen zijn te vinden in het volledige rapport. Via de onderstaande links vindt u informatie over andere onderdelen van de Schroders Global Investor Study 2017.

- Gemiddelde belegger verwacht een rendement van 10,2%; millennials hopen op nog meer

- VS verslaat Europa op ranglijst duurzaam beleggen van Schroders

- Winst of maatschappelijke impact: beleggers kiezen duurzaamheid vanwege beter rendement

- Hoe beleggen prioriteit krijgt boven vastgoed en sparen

Doe de investIQ-test

Zijn uw beslissingen gebaseerd op logisch en rationeel denken? De waarheid is dat ons brein ons vaak voor de gek houdt. Daardoor denken we dat we logisch redeneren, terwijl we misschien instinctmatig handelen. Wat aanvoelt als een geïnformeerde beslissing, wordt in feite beïnvloed door onbewuste denk- en gedragspatronen.

Dat gebeurt ook als we belangrijke keuzes maken, bijvoorbeeld hoe we ons geld beleggen.

De kern van investIQ is een korte, door gedragswetenschappers ontwikkelde test die u helpt begrijpen wat voor type belegger u bent. In minder dan 8 minuten krijgt u een gedetailleerd rapport waarin staat welke gedragskenmerken u het sterkst beïnvloeden en hoe u daar het beste mee om kunt gaan.

Doe de investIQ-test. Het kost u nog geen 8 minuten. Ga naar Schroders.com/investIQ

Belangrijke informatie:

In opdracht van Schroders voerde Research Plus Ltd tussen 1 en 30 juni 2017 een onafhankelijk online onderzoek uit onder 22.100 beleggers uit 30 landen in alle delen van de wereld, waaronder Australië, Brazilië, Canada, China, Duitsland, Frankrijk, India, Italië, Japan, Nederland, Spanje, het VK en de VS. "Beleggers" wordt in dit onderzoek gedefinieerd als mensen die de komende 12 maanden minstens €10.000 (of het equivalent daarvan) willen beleggen en die de laatste vijf jaar veranderingen in hun beleggingen hebben aangebracht. Deze personen vertegenwoordigen de opvattingen van beleggers in de landen waarop het onderzoek betrekking heeft.

De meningen en opvattingen in dit document zijn die van Schroders en komen niet noodzakelijk overeen met de meningen die worden uitgedrukt of weerspiegeld in andere berichten, strategieën of fondsen van Schroders. Dit materiaal is alleen bedoeld ter informatie en is niet bedoeld als promotiemateriaal. Het materiaal is niet bedoeld als aanbod of uitnodiging om een financieel instrument te kopen of te verkopen. Ook is het niet bedoeld en mag het niet worden gebruikt als basis voor financieel, juridisch, fiscaal of beleggingsadvies. De opvattingen en informatie in dit document mogen niet worden gebruikt als basis voor individuele beleggingsbeslissingen en/of strategische beslissingen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van beleggingen en de daaruit verkregen inkomsten kunnen zowel dalen als stijgen en het is mogelijk dat beleggers het oorspronkelijk geïnvesteerde bedrag niet terugkrijgen. Beleggen brengt altijd risico's mee, waaronder het risico op verlies van de hoofdsom. De vermelde informatie wordt geacht betrouwbaar te zijn, maar de juistheid of volledigheid wordt door Schroders niet gegarandeerd. De opvattingen en informatie in dit document mogen niet worden gebruikt als basis voor individuele beleggingsbeslissingen en/of strategische beslissingen.

Indien u in Noord-Amerika woont, wordt deze informatie uitgegeven door Schroder Investment Management North America Inc., een indirecte volledige dochteronderneming van Schroders plc en bij de SEC geregistreerde adviseur die vermogensbeheerproducten en -diensten levert in de VS en Canada. Voor alle andere gebruikers wordt deze informatie uitgegeven door Schroder Investment Management Limited, 31 Gresham Street, London EC2V 7QA. Geregistreerd in Engeland onder nr. 1893220. Goedgekeurd en gereguleerd door de Financial Conduct Authority.

Autheurs

Topics