Kunnen millennials op hun 58ste met pensioen?

Wereldwijde millennials sparen 11,2% van hun loon voor hun pensioen, iets minder dan het gemiddelde van alle generaties. Ook hopen ze vroegtijdig met pensioen te kunnen.

Autheurs

Millennials (18-35 jaar) zetten 11,2% van hun loon opzij voor hun pensioen en leunen minder op de overheid dan de generaties boven hen, zo blijkt uit een grootschalig onderzoek.

De leeftijd waarop ze gemiddeld met pensioen hopen te gaan, is volgens het onderzoek 58,2 jaar.

De Schroders Global Investor Study (GIS) 2017, waarin meer dan 22.000 mensen die beleggen uit 30 landen werden ondervraagd, laat ook een verschuiving zien in de manier waarop de jongere generatie tegen pensioen aankijkt.

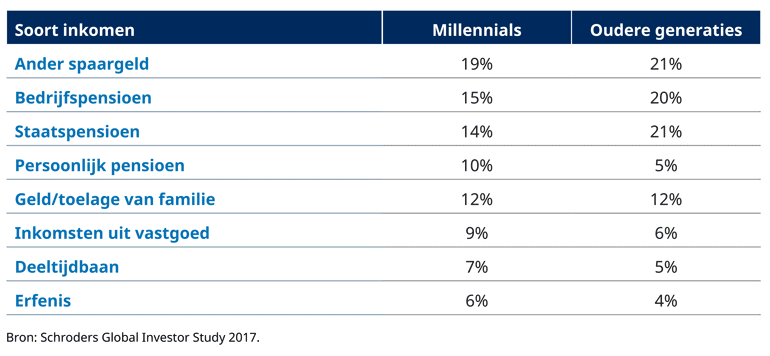

Millennials gaan er nog steeds van uit dat het staatspensioen, bedrijfspensioenen en ander spaargeld de grootste bijdrage aan hun pensioeninkomsten zullen leveren, maar verwachten er veel minder van dan oudere generaties.

Ze denken dat het staatspensioen 14% van hun pensioeninkomsten gaat uitmaken, terwijl oudere generaties rekenen op 21%.

Ook willen veel millennials vóór hun pensionering graag parttime werken; 71% zei hiernaar te streven, tegen 57% van de oudere generaties.

Bovendien zijn ze sterker geneigd om een hobby tot inkomstenbron te maken als ze eenmaal gepensioneerd zijn; dit werd door 35% genoemd, tegen 25% in de oudere generaties.

Verwachte/werkelijke bronnen van pensioeninkomsten

Bron: Schroders Global Investor Study 2017.

Lesley-Ann Morgan, Head of Retirement at Schroders, licht toe: "De financiële situatie van millennials is niet te benijden. Dat horen we maar al te vaak. Het is daarom bemoedigend te zien dat jonge beleggers in veel opzichten heel anders tegen pensioen aankijken dan hun ouders.

De jonge beleggers in ons onderzoek zetten er meer dan 11% van hun inkomen voor opzij, bijna net zoveel als het gemiddelde van alle generaties. Dat is een hele prestatie voor een generatie die het financieel behoorlijk zwaar heeft.

Ook lijkt het besef te groeien dat het pensioen er in de toekomst heel anders zal uitzien. Millennials zijn bijvoorbeeld sterker geneigd om een hobby tot inkomstenbron te maken als ze eenmaal gepensioneerd zijn. Ook vinden ze het gemakkelijker te accepteren dat slechts een klein deel van hun pensioeninkomen van de overheid komt.

Al met al nemen millennials hun eigen verantwoordelijkheid zeer serieus als het gaat om sparen voor het pensioen."

Reserveren millennials genoeg voor hun pensioen?

Volgens de Schroders Global Investor Study zetten millennials gemiddeld 11,2% van hun inkomen opzij voor hun pensioen. De oudere generaties sparen iets meer: 11,6%.

De millennials sparen nu wel minder, maar hebben langer de tijd.

Lesley-Ann Morgan: "Het krachtigste wapen voor pensioenspaarders is tijd. Op jonge leeftijd beginnen met sparen maakt een enorm verschil voor het uiteindelijke bedrag dat je voor je pensioen beschikbaar hebt. Dit is te danken aan het rente-op-rente effect, wat inhoudt dat opgebouwde rente bij de hoofdsom wordt opgeteld zodat daarover ook weer rente wordt ontvangen. Dat kan in 30 à 40 jaar flink aantikken."

Bron: Schroders Global Investor Study 2017.

De hoogte van het te verwachten pensioeninkomen wordt bepaald door:

• het ingelegde bedrag (en wanneer het is ingelegd);

• het behaalde rendement;

• hoe het geld na pensionering wordt belegd;

• het aantal jaren waarover het geld zal worden opgenomen.

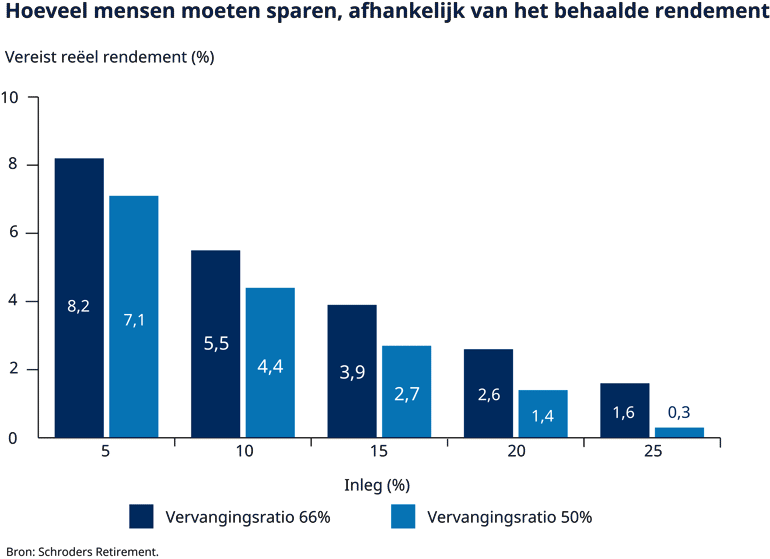

De onderstaande grafiek toont de rendementen die volgens berekeningen van Schroders nodig zijn om bepaalde uitkomsten te bereiken.

Aangenomen is een beginleeftijd van 20 jaar bij een loon van £25.000 dat jaarlijks stijgt met de inflatie. De grafiek toont het reële jaarlijkse rendement - de groei boven inflatie - dat nodig zou zijn om twee inkomensniveaus te bereiken: 50% of 66% van het loon op het moment van pensionering. Dit zijn de meest gebruikelijke doelstellingen. Verder is aangenomen dat mensen op 60-jarige leeftijd met pensioen gaan en gemiddeld 21 jaar met het geld doen.

Volgens deze analyse moet iemand die op 20-jarige leeftijd begint, tussen 12% en 15% per jaar opzij zetten om na pensionering 50% van het loon te ontvangen.

Bron: Schroders Retirement. Alleen ter illustratie. Beginleeftijd 20 jaar, pensioenleeftijd 60 jaar. Beginsalaris van £25.000 dat meestijgt met de inflatie Vervangingsratio gebaseerd op actuele lijfrentes die een inkomen genereren van respectievelijk 66% en 50% van het laatstverdiende loon.

Als de portefeuille van een pensioenspaarder een langetermijnrendement van gemiddeld 3,9% boven inflatie zou opbrengen (een plausibel, maar ambitieus doel voor beleggingen), zou een inleg van 15% van het loon voldoende kunnen zijn voor een inkomen van 66% van het loon. Uiteraard zijn de cijfers anders voor mensen die op latere leeftijd beginnen te sparen. [link naar ander verhaal]

Wanneer ga ik met pensioen?

Wereldwijd gaven millennials aan dat ze gemiddeld met 58,2 jaar met pensioen hopen te gaan; dat is vroeger dan niet-gepensioneerde oudere respondenten, die met 61,8 jaar met pensioen wilden gaan. De millennials gaven echter ook aan dat ze verwachten dat het in werkelijkheid 61,5 jaar zal worden.

Op welke leeftijd millennials verwachten met pensioen te gaan

Bron: Schroders Global Investor Study 2017.

Doe de investIQ-test

Zijn uw beslissingen gebaseerd op logisch en rationeel denken? De waarheid is echter dat ons brein ons vaak voor de gek houdt. Daardoor denken we dat we logisch redeneren, terwijl we misschien instinctmatig handelen. Wat aanvoelt als een geïnformeerde beslissing, wordt in feite beïnvloed door onbewuste denk- en gedragspatronen.

Dat gebeurt ook als we belangrijke keuzes maken, bijvoorbeeld hoe we ons geld beleggen.

De kern van investIQ is een korte, door gedragswetenschappers ontwikkelde test die u helpt begrijpen wat voor type belegger u bent. In minder dan 8 minuten krijgt u een gedetailleerd rapport waarin staat welke gedragskenmerken u het sterkst beïnvloeden en hoe u daar het beste mee om kunt gaan.

Doe de investIQ-test. Het kost u nog geen 8 minuten. Ga naar Schroders.com/investIQ

Belangrijke informatie:

In opdracht van Schroders voerde Research Plus Ltd tussen 1 en 30 juni 2017 een onafhankelijk online onderzoek uit onder 22.100 beleggers uit 30 landen in alle delen van de wereld, waaronder Australië, Brazilië, Canada, China, Duitsland, Frankrijk, India, Italië, Japan, Nederland, Spanje, het VK en de VS. "Beleggers" wordt in dit onderzoek gedefinieerd als mensen die de komende 12 maanden minstens €10.000 (of het equivalent daarvan) willen beleggen en die de laatste vijf jaar veranderingen in hun beleggingen hebben aangebracht. Deze personen vertegenwoordigen de opvattingen van beleggers in de landen waarop het onderzoek betrekking heeft.

De meningen en opvattingen in dit document zijn die van Schroders en komen niet noodzakelijk overeen met de meningen die worden uitgedrukt of weerspiegeld in andere berichten, strategieën of fondsen van Schroders. Dit materiaal is alleen bedoeld ter informatie en is niet bedoeld als promotiemateriaal. Het materiaal is niet bedoeld als aanbod of uitnodiging om een financieel instrument te kopen of te verkopen. Ook is het niet bedoeld en mag het niet worden gebruikt als basis voor financieel, juridisch, fiscaal of beleggingsadvies. De opvattingen en informatie in dit document mogen niet worden gebruikt als basis voor individuele beleggingsbeslissingen en/of strategische beslissingen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van beleggingen en de daaruit verkregen inkomsten kunnen zowel dalen als stijgen en het is mogelijk dat beleggers het oorspronkelijk geïnvesteerde bedrag niet terugkrijgen. Beleggen brengt altijd risico's mee, waaronder het risico op verlies van de hoofdsom. De vermelde informatie wordt geacht betrouwbaar te zijn, maar de juistheid of volledigheid wordt door Schroders niet gegarandeerd. De opvattingen en informatie in dit document mogen niet worden gebruikt als basis voor individuele beleggingsbeslissingen en/of strategische beslissingen.

Indien u in Noord-Amerika woont, wordt deze informatie uitgegeven door Schroder Investment Management North America Inc., een indirecte volledige dochteronderneming van Schroders plc en bij de SEC geregistreerde adviseur die vermogensbeheerproducten en -diensten levert in de VS en Canada. Voor alle andere gebruikers wordt deze informatie uitgegeven door Schroder Investment Management Limited, 31 Gresham Street, London EC2V 7QA. Geregistreerd in Engeland onder nr. 1893220. Goedgekeurd en gereguleerd door de Financial Conduct Authority.

Autheurs

Topics