Coronavirus y la crisis del precio del petróleo: ¿una tormenta perfecta para la deuda de alto rendimiento?

El doble golpe ha hecho que la deuda high yield o bonos corporativos de alto rendimiento vuelvan a niveles más atractivos, pero los inversores deben mirar de cerca los fundamentales para evitar posibles trampas de valor.

Authors

La decisión de Arabia Saudí de aumentar considerablemente la oferta de petróleo dio lugar a la mayor caída del precio del petróleo desde 1991, con un precio del crudo inferior a 35 dólares por barril. Esto ha repercutido seriamente en el mercado de crédito. Específicamente, el diferencial ajustado a las opciones del índice de alto rendimiento (HY) de EE.UU., en el que la energía es el mayor sector, se amplió en más de 100 puntos básicos (bps) el lunes, el tipo de movimiento visto por última vez en el punto álgido de la crisis financiera mundial.

Lo que ha hecho Arabia Saudí puede eventualmente resultar en destrucción de suministro y en precios significativamente más altos. Sin embargo, a corto plazo, la realidad es que muchos de los productores de esquisto de EE.UU., con poco efectivo, lucharán por sobrevivir con el precio del petróleo en torno a 30 dólares. Esto, sumado a la incertidumbre respect al daño económico final y la disrupción del coronavirus, hace que el panorama sea desafiante para el alto rendimiento (HY).

El lado positivo de las ventas masivas es que las valoraciones han mejorado significativamente. Ahora la pregunta es si los diferenciales son lo suficientemente amplios para compensar a los inversores por posibles impagos. Aunque los diferenciales parecen más atractivos, creemos que la prioridad para los inversores en la actualidad es evitar posibles trampas de valor.

¿Cómo de fuerte ha sido el impacto en el alto rendimiento del sector energético americano?

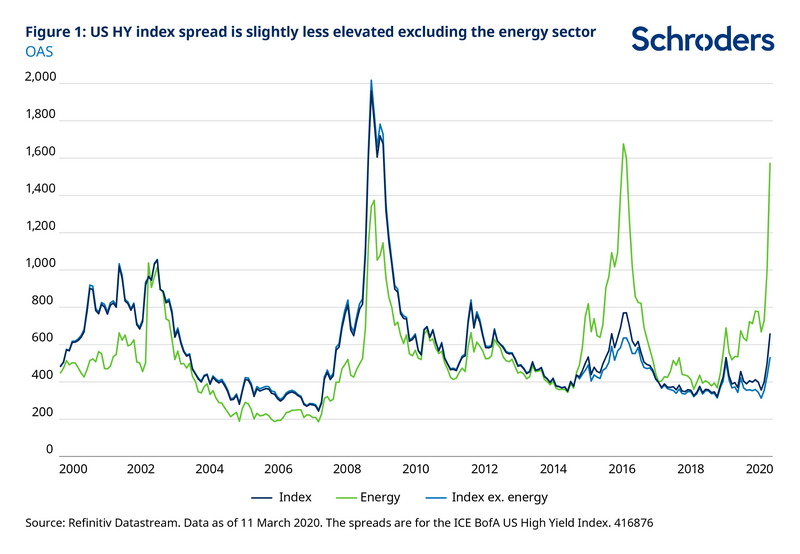

El diferencial del índice ICE BofA US HY se sitúa en 661bps (a 11 de marzo), más del doble desde noviembre de 2019 (Figura 1). El diferencial del HY del sector de la energía en EE.UU. es la friolera de 1579bps. Es ahora más alto que durante la crisis financiera y está a punto de alcanzar el pico de 2016. Excluyendo la energía, el diferencial del índice es menos elevado (533bps), pero la diferencia entre el sector energético y el índice más amplio no es tan grande como en 2016, ya que otros sectores también han visto una gran expansión del diferencial.

En los tres sectores altamente expuestos, el de los juegos de azar (por ejemplo, los casinos), el del ocio y el de las aerolíneas, el diferencial es ahora más amplio que en 2016, a 613, 899 y 957 bps respectivamente. Aunque estos tres sectores representan sólo el 3,8% del índice, podrían ser un indicador de otros sectores en los que la reacción ha sido más moderada, en caso de que la situación del virus se intensifique.

El sector de la energía, con un 14%, es el sector más grande del índice HY de los EE.UU. Por consiguiente, el destino de las compañías energéticas influirá en el comportamiento del mercado total del alto rendimiento. Algunos sectores se beneficiarán de la reducción de los precios del petróleo, por ejemplo las aerolíneas y el sector de consumo en general. Sin embargo, tal y como están las cosas, es probable que las consecuencias negativas del coronavirus superen con creces el beneficio del menor coste del petróleo.

¿Cómo de grande será el daño en el sector de la energía?

Según el Banco de la Reserva Federal de Dallas, el precio de equilibrio del petróleo de EE.UU. es de 48-54 dólares por barril. Siendo uno de los productores con mayor coste marginal, es lógico que las empresas de esquisto sean las primeras en recortar la producción. Podría decirse que el objetivo principal de Arabia Saudita es sacar del negocio a los productores de EE.UU. de alto coste. Sin embargo, las consecuencias son mucho más amplias.

El precio del petróleo está ahora por debajo del coste de operación de la industria para todos los productores no pertenecientes a la OPEP. Las mayores compañías petroleras integradas necesitan alcanzar al menos 35 dólares por barril para sostener los costes operativos en efectivo. Esto podría conducir a una importante destrucción de la oferta y eventualmente a precios más altos, aunque el plazo es incierto.

Un posible salvavidas para las compañías petroleras a corto plazo es que la capacidad de la OPEP para librar una extensa guerra de precios es limitada debido a las altas necesidades fiscales. Goldman Sachs estima que el punto de equilibrio fiscal medio de la OPEP, el punto en el que los ingresos del petróleo cubren los gastos, se sitúa en torno a los 80 dólares por barril. Esto podría obligar a la OPEP y a Arabia Saudí a volver a la mesa de negociaciones más pronto que tarde.

Sea como fuere, la industria del esquisto de los Estados Unidos se enfrenta a una incertidumbre considerable. Cuanto más tiempo permanezcan los precios bajos, mayor será la probabilidad de que varios productores de esquisto se queden sin dinero e incurran en impagos. Es cierto que no hay un dolor de cabeza inmediato de refinanciación para muchas empresas de energía. Sin embargo, los impagos no sólo se producen cuando los emisores no canjean los bonos, sino también cuando no pagan los cupones.

Impagos previstos en el sector de la energía

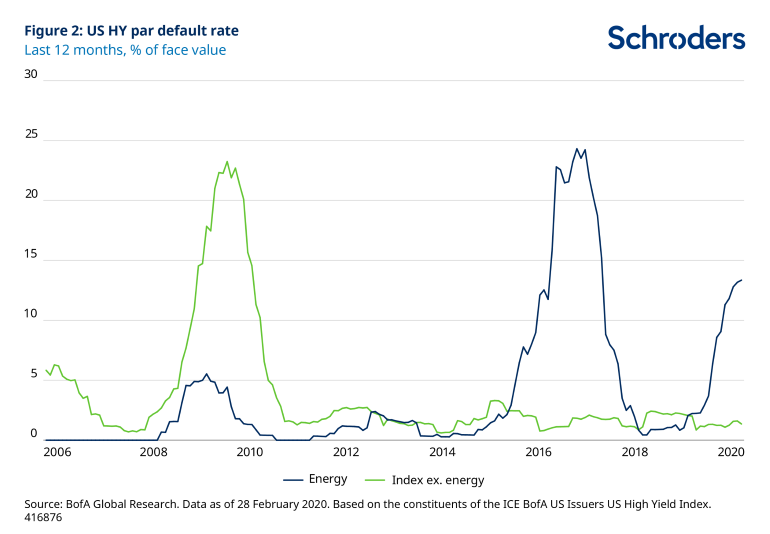

Dado el gran movimiento del mercado, las posibles consecuencias negativas para el sector de la energía podrían reflejarse ya en los precios de los bonos. Incluso antes del colapso del precio del petróleo, la tasa de impago anual del alto rendimiento del sector energético de los Estados Unidos estaba en su punto más alto, el 13,4% (Figura 2, línea azul).

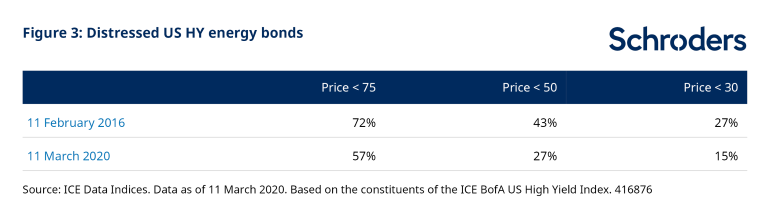

Los bonos del sector energético o bien cotizan a niveles extremadamente bajos o descontando impagos. A 11 de marzo, el 27% de los bonos energéticos cotizan a menos de 50 centavos de dólar y el 15% a menos de 30 centavos (Figura 3).

En 2016, la tasa de impago de 12 meses en energía alcanzó un máximo del 23,3%, mientras que la tasa de recuperación tocó fondo en el 20%. Una repetición de estos niveles hoy en día implicaría una pérdida anual máxima del 18,7% - calculada como tasa de impago X(1 - tasa de recuperación) - por encima del diferencial actual de 1579bps. Cabe señalar que los niveles de distress también fueron mayores en 2016 que en la actualidad (Figura 3). Además, los fundamentales del HY de energía son peores que en 2016 - el apalancamiento es mayor y la cobertura de intereses es menor. El spread de la energía podría ciertamente ampliarse más.

Situación fuera del sector energético

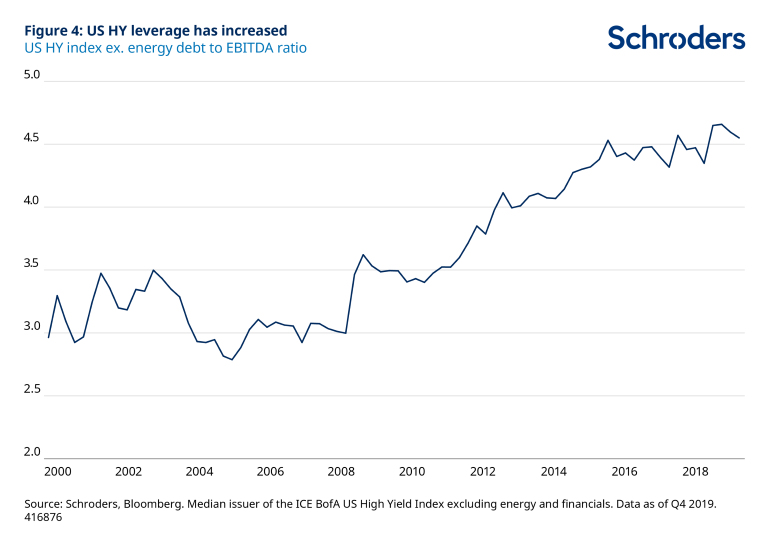

Los impagos fuera del sector energético han sido escasos en este ciclo (Figura 3, línea verde). Las condiciones generalmente estables y los bajos tipos de interés han alentado a las empresas a aumentar los niveles de deuda. Si se excluyen la energía y las finanzas, la relación entre la deuda y el EBITDA de los Estados Unidos, que es de 4,5 veces, es un 50% más alta que en 2007 (Figura 4). Al mismo tiempo, los bajos rendimientos mundiales han permitido a las empresas cubrir cómodamente el pago de los intereses.

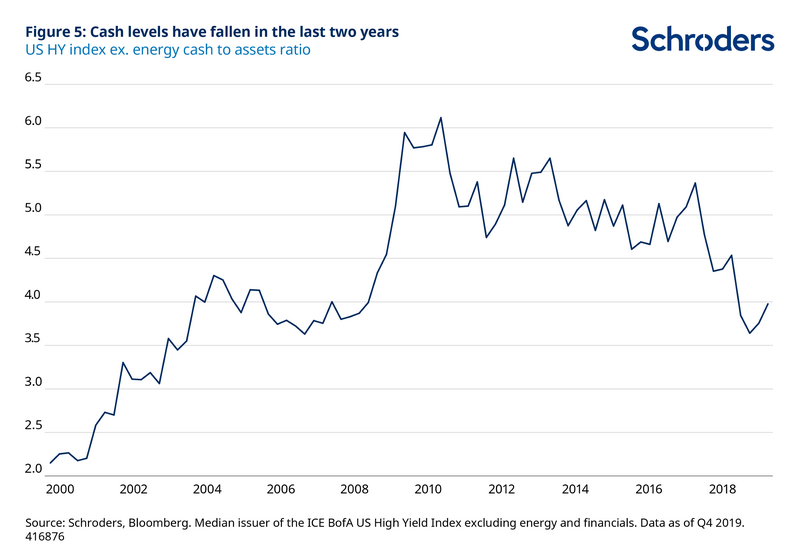

Sin embargo, con la propagación del coronavirus y el aumento de la incertidumbre, esto podría cambiar, ya que la liquidez, el efectivo que se mantiene en el balance, se convierte en clave. Desafortunadamente, los niveles de efectivo han caído en los últimos dos años en el alto rendimiento norteamericano (Figura 5). El impacto del coronavirus bien podría obligar a las empresas a gastar sus reservas de efectivo, lo que en última instancia conduciría a un aumento de los impagos fuera del sector de la energía, especialmente si el shock resulta ser más que transitorio.

Los diferenciales de crédito de alto rendimiento han aumentado considerablemente en los últimos días. Si bien a primera vista esto sugeriría que es un momento más atractivo para invertir, existen riesgos importantes en varios sectores y empresas. Algunas empresas fracasarán y es poco probable que comprar a ciegas en el mercado sea un enfoque sensato. En este contexto, es más importante que nunca ser selectivo y evitar caer en trampas de valor: algunos bonos resultarán ser baratos por una buena razón.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas