Perspectivas para 2019: renta fija global

Se avecina una tormenta para los inversores en renta fija, que pronto podrían verse obligados a dejar atrás la apacible vida a la que se habían acostumbrado desde 2008.

Authors

- El mar de tranquilidad y reducida volatilidad posterior al año 2008 se está viendo alterado por los ajustes en materia de política monetaria y otros factores de orden geopolítico

- Observamos un panorama heterogéneo: la expansión de EE. UU. todavía tiene recorrido (positivo), las banderas rojas, como el excesivo endeudamiento de los consumidores, siguen brillando por su ausencia (neutro), pero los beneficios en el mercado seguramente se moderarán (negativo)

- Los países y empresas con un endeudamiento considerable podrían ser vulnerables, y creemos que el cambio de contexto conllevará oportunidades para enfoques de inversión activos

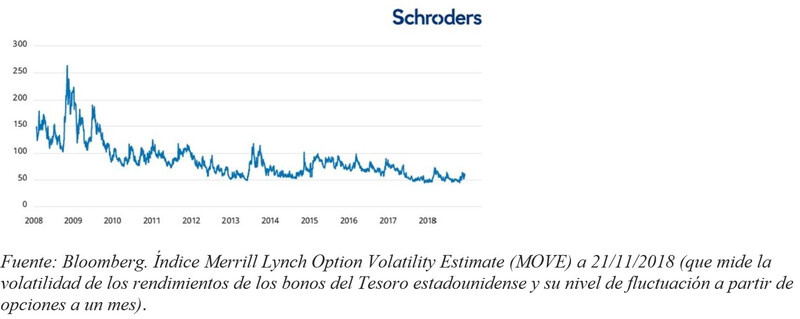

Durante la mayoría del periodo posterior a la crisis financiera, los mercados de renta fija han disfrutado de una coyuntura de relativa calma, y la volatilidad (es decir, la medida en que fluctúan los precios) disminuyó drásticamente en un primer momento antes de estabilizarse en un nivel históricamente bajo (véase el gráfico).

Un mar de tranquilidad en los rendimientos de los bonos del Tesoro estadounidense después de la crisis

Las rentabilidades pasadas no garantizan rentabilidades futuras y puede que no vuelvan a repetirse.

¿Cómo puede explicarse este fenómeno? Los bancos centrales han tenido una enorme influencia a la hora de reducir la volatilidad y, hasta la fecha, a la hora de suprimir los repuntes periódicos de pánico en los mercados. Los tipos de interés se han reducido hasta niveles sin precedentes, y los bancos centrales han incrementado los estímulos mediante la ampliación de sus balances en el marco de los programas de expansión cuantitativa o, en otras palabras, imprimir dinero para comprar bonos en el mercado abierto.

El dinero ha estado libremente disponible y los bancos centrales han ofrecido un respaldo económico aparentemente ilimitado a través de las prensas de impresión. Quizás no sorprenda que ningún shock político o económico haya conseguido generar una verdadera escalada de pánico, algo que generalmente conllevaría un aumento de la volatilidad del mercado.

Sin embargo, basta de historia: ya es hora de quitarle el polvo a la bola de cristal para ver qué nos depara el 2019.

En primer lugar, ¿qué ha cambiado?

- Lo que en el periodo posterior a la crisis financiera global era un problema de desempleo considerable roza ahora la escasez global de mano de obra disponible. El desempleo en EE. UU. se sitúa en la actualidad en torno a mínimos de 50 años; en Japón, la ratio de puestos vacantes en relación con el número de candidatos alcanza máximos de 45 años, e incluso con los temores actuales en torno al Brexit, la cifra de desempleo en el Reino Unido es la más baja desde 1975.

- Los bancos centrales parecen estar cada vez más convencidos de que los días de los programas de expansión cuantitativa han quedado atrás y de que los tipos de interés deben aumentar. Tras preocuparse por la posibilidad de que la inflación se convirtiese en deflación (caída de los precios), los bancos centrales están dispuestos a afirmar que estos riesgos han disminuido lo suficiente como para retirar algunas de las medidas del programa de expansión cuantitativa. Incluso en Europa, a la zaga de la recuperación económica del resto del mundo, el BCE ha anunciado el posible final de su programa de expansión cuantitativa.

- Los Gobiernos están abriendo el grifo del dinero. Tanto el espectacular derroche presupuestario de Donald Trump, en forma de importantes recortes de impuestos, como el presupuesto más moderado de 2018 anunciado por el Gobierno del Reino Unido, que para muchos marca el final de varios años de austeridad, constituyen indicios que reflejan que los Gobiernos están adoptando medidas para simplificar la vida de su electorado en prácticamente todo el mundo. Ya sea por el auge del populismo o por la mejora de las finanzas públicas, la política presupuestaria está actuando como un vector de la recuperación económica a escala global.

- El auge de las tendencias proteccionistas. El presidente de EE. UU., Donald Trump, describe el programa de su Gobierno con el lema «America First». Su decisión de imponer aranceles a las importaciones procedentes de China ha tenido un efecto negativo en la confianza económica en Asia. La región, junto con la mayoría de los mercados emergentes, ha sufrido durante la mayor parte del año 2018. Las perspectivas del comercio global siguen siendo inciertas. La postura del presidente Trump hacia China y el comercio en general seguirá siendo un factor clave a la hora de determinar la orientación futura de la economía y de los mercados globales.

Y ahora, ¿qué?

Tras una década de políticas monetarias extremadamente acomodativas, no sorprende que presenciemos ciertas turbulencias en los mercados ahora que los bancos centrales emprenden la retirada gradual de estas políticas. Los mercados se están acostumbrando al cambio y algunos de los activos más inflados y con mayor riesgo, en particular la renta variable, se han visto perjudicados recientemente. A partir de ahora, prevemos un panorama dispar de acontecimientos positivos, neutros e incluso negativos.

La buena noticia es que la expansión en EE. UU. parece más duradera de lo que la mayoría de los analistas insinúa. Nuestro análisis sugiere que la productividad (a menudo determinada como el volumen de producción económica o PIB por cantidad invertida, generalmente las horas trabajadas) podría incrementarse de ahora en adelante. Si bien esto podría implicar que los tipos de interés acaben por situarse en un nivel superior, también sugiere un mayor nivel de crecimiento. Los acontecimientos positivos en términos de mayor productividad también podrían ampliarse más allá de las fronteras de EE. UU.

En un tono más neutro, la actividad económica nacional en la mayor parte de regiones del mundo está avanzando de forma positiva, los consumidores se están ateniendo razonablemente a sus presupuestos y muchos de los excesos que a menudo pueden aparecer tras un largo periodo de expansión económica, así como a medida que el ciclo económico empieza a madurar, todavía brillan por su ausencia. En la mayoría de los casos, el empleo y el crecimiento medio de los salarios son razonables en lugar de excesivos.

La inflación, si bien se orienta al alza, no está desencadenando ninguna señal de alerta que apunte a que resulta excesiva. A pesar de que se ponga fin a la política monetaria acomodativa (expansión cuantitativa, tipos de interés bajos), en el caso de que se mantenga el contexto descrito anteriormente, los bancos centrales pueden seguir adelante con su retirada gradual sin correr el riesgo de asfixiar la actividad económica.

La mala noticia es que no es probable que las valoraciones de los activos sigan aumentando a la velocidad y con la constancia con que lo han hecho a lo largo de la mayor parte de los últimos cinco a diez años. A medida que la política monetaria vuelve a establecerse en un nivel más normal, numerosos activos deberán valorarse sin el importante apoyo prestado por los bancos centrales de todo el mundo. En algunos casos, esto podría conllevar importantes ajustes.

Así, es probable que los mercados sean más volátiles de ahora en adelante. Podríamos asistir a mayores niveles de impagos en el sector corporativo (es decir, que las empresas incumplan los pagos de intereses de sus bonos) como consecuencia de ello. El riesgo deberá descontarse de manera más rigurosa y realista, lo que quiere decir que podría ser el momento de dejar a un lado las perspectivas demasiado optimistas, en particular en las partes del mundo en que la deuda ha ido aumentando silenciosamente hasta alcanzar niveles récord.

A pesar de que esto no tiene por qué ser desastroso para los precios de los activos, podría sugerir que los días están contados para las estrategias basadas en la compra y el mantenimiento de activos (buy-and-hold), como el mantenimiento de acciones y bonos para beneficiarse de una trayectoria al alza relativamente fluida. Prevemos importantes oportunidades derivadas de los enfoques más activos, no solo en la renta fija, sino posiblemente en todas las clases de activos.

Las previsiones incluidas no deben tomarse como referencia, no están garantizadas y solo son representativas en la fecha de publicación. Su contenido no constituye una oferta o recomendación de compra o venta de ningún instrumento financiero, ni una sugerencia para adoptar ninguna estrategia de inversión.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas