¿Qué son los valores vinculados a seguros y cómo funcionan?

Un entorno complicado para las clases de activos tradicionales hace que la demanda de otros menos correlacionados —como los valores vinculados a seguros— aumente. ¿Cómo funcionan?

Authors

La rentabilidad de los valores vinculados a seguros, conocidos como ILS por sus siglas en inglés (Insurance Linked Securities), depende de lo que ocurra en el mundo “natural” y no en el mundo de la empresa. Por eso, sus resultados no guardan correlación con los de las clases de activos tradicionales, cuya rentabilidad está más íntimamente ligada a la fortaleza o debilidad de la economía, los buenos o malos resultados de las empresas o los factores geopolíticos.

La ventaja de la diversificación es una de las principales razones por las que los inversores muestran cada vez más interés por esta clase de activos. Pero, para quienes no los conozcan, ¿qué son los ILS y cómo pueden encajar en una cartera?

El mercado de los ILS

El ámbito del mercado de ILS más conocido es probablemente el de los bonos catástrofe. Estos instrumentos pueden negociarse de una forma más convencional y suelen tener una vida de entre 3 y 5 años. La mayoría de datos disponibles corresponden a este tipo de bonos. Sin embargo, de los aproximadamente 103.000 millones de dólares en los que se valora el mercado de ILS, solo una tercera parte corresponde a bonos catástrofe.

El resto del mercado lo componen contratos extrabursátiles no negociables, en su mayoría con un vencimiento a 12 meses. Este segmento del mercado ofrece a los inversores exposición a una gama más amplia de los riesgos que cubren los seguros, como los riesgos marítimos, los aéreos o los de productos especiales, y a un abanico más amplio de estructuras de inversión.

Estos instrumentos también exigen a los gestores crear sus propios modelos de riesgos en vez de recurrir a los de terceros, puesto que no existe un mercado secundario. Debido a su naturaleza no negociable, la gestión de este segmento del mercado de ILS implica la existencia de una «prima de iliquidez» adicional.

¿En qué se diferencian los ILS de los bonos corporativos o los soberanos?

Riesgo crediticio

Básicamente, los ILS permiten a las empresas comprar protección frente al riesgo de tener que hacer frente a un siniestro si se produce un acontecimiento determinado. A estas empresas se las suele denominar «compradores de protección». Los compradores de protección del mercado de ILS suelen ser compañías de seguros o reaseguros (además de empresas e instituciones públicas) que quieren reducir o eliminar el riesgo de tener que abonar indemnizaciones por acontecimientos asegurados. Un inversor en ILS recibirá pagos de intereses dependiendo de la prima de riesgo del seguro más una rentabilidad del mercado monetario. Por tanto, la rentabilidad la determina en gran medida el riesgo asegurado que se asuma.

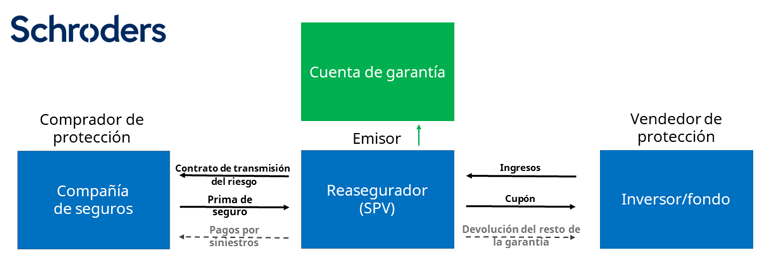

A diferencia de los bonos corporativos o soberanos, los bonos catástrofe y otros instrumentos vinculados a seguros no están expuestos directamente al riesgo crediticio del emisor. Esto se debe a la estructura específica de los ILS. Los inversores pueden acceder al riesgo de seguro (es decir, el riesgo de abonar una indemnización por siniestro) a través de un vehículo con fines especiales (SPV) al que se conoce como «transformador». El comprador de la protección (que podría ser una compañía de seguros o reaseguros), transmite un riesgo, o parte de él, al vendedor de protección (que puede ser un fondo de inversión). El riesgo pasa del vendedor al comprador mediante un contrato de reaseguro en forma de bono (un ILS) emitido por el SPV.

Dicho contrato de reaseguro está avalado con una garantía que los inversores pagan al SPV al comienzo de la operación. El SPV emite a continuación valores —como bonos catástrofe o acciones preferentes en caso de una operación privada— avalados por dicha garantía. De este modo, el riesgo de seguro se ha transformado en un instrumento en el que se puede invertir. Por tanto, la solidez financiera del comprador de protección no es motivo de preocupación a la hora de valorar el riesgo del bono. A continuación, explicamos la estructura.

Estructura de un instrumento vinculado a seguros

Fuente: Schroders, sólo con fines ilustrativos

Esta estructura implica que el efectivo abonado por un ILS no está directamente expuesto al riesgo crediticio del emisor, ya que se mantiene por separado en una cuenta fiduciaria y se invierte en fondos o instrumentos del mercado monetario. Por lo tanto, el instrumento vinculado a seguros no se encuentra expuesto a la capacidad de pago de indemnizaciones del emisor. En su lugar, la probabilidad de que los riesgos previamente identificados se materialicen es lo que se utiliza para medir el riesgo del instrumento. Por este motivo, la mayor parte de este universo no está calificada por ninguna agencia, como les ocurre a los bonos corporativos o gubernamentales.

En el caso poco probable de que el emisor de un ILS incurra en impago (por ejemplo, si no paga la prima de riesgo acordada), el capital teórico permanece intacto. El instrumento vinculado a seguros dejaría de existir y la garantía depositada en la cuenta fiduciaria aparte se devolvería entonces a los inversores. Lo que sí podría hacer mella en el capital teórico es, evidentemente, el «acontecimiento asegurado». De producirse el ciclón tropical, la inundación o el terremoto ante el que el comprador haya querido cubrirse, el instrumento registraría pérdidas. El instrumento se expone al riesgo de seguro más que al crediticio. Esto también es importante a la hora de explicar la ausencia de correlación de esta clase de activo con los mercados tradicionales.

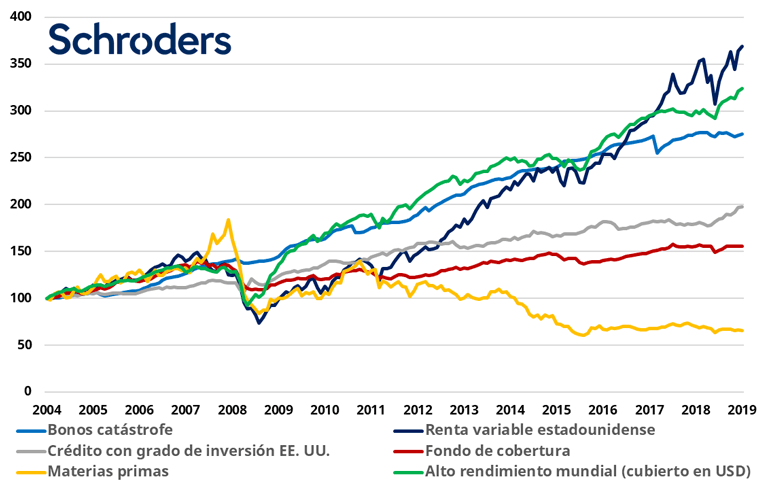

Rentabilidad de los ILS vs. activos tradicionales

Fuente: Schroders, Bloomberg

La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores podrían no recuperar el importe original invertido.

Riesgo de duración (tipos de interés)

La duración (sensibilidad a los cambios en los tipos de interés) de los instrumentos ILS también suele ser insignificante. Los ILS son en teoría instrumentos a tipo variable en la medida en que parte del cupón que pagan depende de la rentabilidad del mercado monetario. Sin embargo, el cupón se vuelve a calcular trimestralmente, por lo que los cambios de rumbo en la política monetaria no afectan en exceso al valor del instrumento. Además, el grueso del cupón lo determina la prima de riesgo. Se trata de una combinación de los modelos de probabilidad de que se produzca el acontecimiento asegurado —sobre todo en el caso de instrumentos ILS negociados en un mercado privado— y una prima de iliquidez.

¿Qué oportunidades ofrecen ahora mismo los ILS?

Una oportunidad de inversión a precio razonable que ofrecen los ILS sería aquella que compense a los inversores lo suficiente por asumir el riesgo de seguro inherente a ellos (tanto de forma individual como en el conjunto de la cartera).

Para saber si es el caso hay que entender y probar rigurosamente los modelos de pérdidas en relación con el potencial de rentabilidad. Los proveedores externos crearán modelos de pérdidas en relación con acontecimientos concretos y es posible comprar versiones «estandarizadas» de estas herramientas. En Schroders, damos prioridad a nuestros propios análisis frente a estos modelos para determinar si pueden equivocarse y en qué o si el riesgo no se ha descontado debidamente. Si se diese alguna de estas circunstancias, ajustaríamos el modelo para reflejar nuestra opinión sobre el riesgo subyacente.

Por ejemplo, los incendios forestales fueron uno de los acontecimientos asegurados que más prevalencia mostró en 2017 y 2018 y nuestros análisis —que contradecían los modelos de terceros— nos urgían a reducir la exposición a este ámbito en 2018 y a no comprar bonos que cubrieran solamente este riesgo.

El 2017 y el 2018 fueron el primer y cuarto año con más siniestros asegurados desde que se tienen registros (con cifras globales de 140.000 y 80.000 millones de dólares respectivamente). El impacto del conjunto de catástrofes naturales ocurridas a lo largo de estos años ha llevado a que los precios resulten más atractivos en 2019. Actualmente, los diferenciales están en su nivel más alto desde hace seis años, ya que las primas se están ajustando para ofrecer una mejor contraprestación, sobre todo en aquellas operaciones afectadas por siniestros.

Información Importante: Las opiniones expresadas aquí son las de Beat Holliger, Responsable de producto, ILS, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Schroders será responsable del tratamiento de tus datos personales. Para obtener información sobre cómo Schroders podría tratar tus datos personales, consulta nuestra Política de privacidad disponible en www.schroders.com/en/privacy-policy o solicítala a infospain@schroders.es en caso de que no tengas acceso a este sitio web. Publicado por Schroder Investment Management (Europe) S.A., 5, rue Höhenhof, L-1736 Senningerberg, Luxembourg. Número de registro Luxemburgo B 37.799.

Suscríbete a nuestro contenido

Visita nuestro centro de preferencias y escoge qué información quieres recibir por parte de Schroders.

Authors

Temáticas