Ativos privados 4.0: as oportunidades em 2022

Os mercados privados chegaram a uma nova fase. Explicamos porquê e como os investidores podem beneficiar em 2022.

Os mercados privados têm crescido e amadurecido durante as últimas duas décadas e prevê-se que representem uma indústria de 8 biliões de USD no final de 2021. Cresceram não apenas em dimensão, mas também em variedade, proporcionando aos investidores uma diversidade de impulsionadores de retorno e de perfis de risco.

Os investidores têm opções desde o capital privado à dívida privada, imobiliário e infraestrutura e desde investimentos alinhados com os fatores ASG a investimentos focados em sustentabilidade e impacto. Além disso, dentro de cada estratégia, os investidores podem diversificar numa amplo leque de tipos e dimensões de negócios, a que chamamos “long tail” (cauda longa) dos ativos privados.

A amplitude e a profundidade dos mercados privados também significam que os investidores podem ser cada vez mais seletivos. Podem ter como alvo os perfis de sustentabilidade e impacto que melhor correspondem aos seus objetivos. E podem direcionar-se para oportunidades de investimento que respondam aos seus parâmetros exclusivos de risco-retorno.

A pandemia acelerou a evolução dos mercados privados para o que designamos “Ativos Privados 4.0”. Esta é a próxima era para os ativos privados e inclui um foco maior em investimentos de impacto e a aceleração da democratização de ativos privados.

Ao olharmos para 2022 e mais adiante, exploramos alguns dos principais temas para investidores que ponderam alocações a ativos privados, incluindo:

- A atratividade de negócios de pequena e média dimensão

- Mudança de foco do “prémio de falta de liquidez” para o “prémio de complexidade”

- Gestão de risco - o foco na diversificação

- O aumento da importância do impacto

- Democratização de ativos privados (opções de liquidez, opções de acesso)

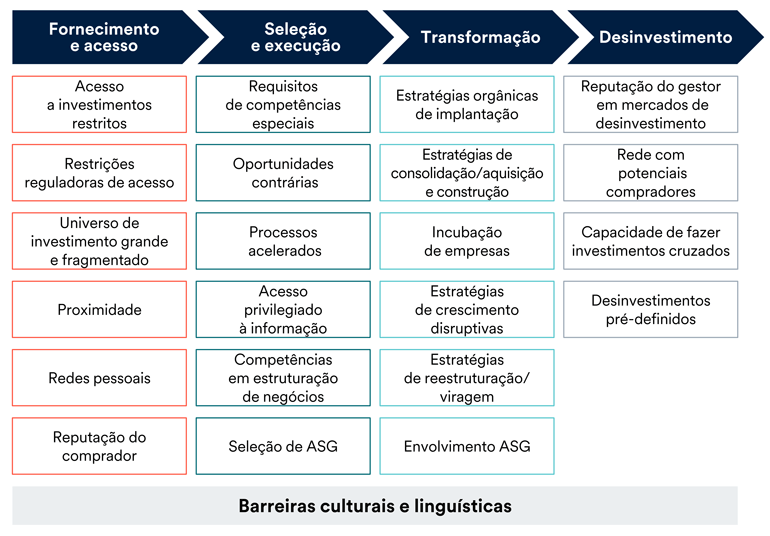

Oportunidades em partes de mercados privados de acesso mais difícil

Nos mercados privados, um fator que muitas vezes é esquecido e que os investidores podem usar em seu proveito, é que a grande maioria das transações são negócios de pequena e média dimensão. Eles representam 95% de todas as transações e 50% do volume total das transações, a longa cauda dos ativos privados. Conclui-se que as grandes transações, que representam a outra metade do mercado em termos de volume, representam apenas 5% do número de transações.

Dado o seu elevado número de transações, a longa cauda de ativos privados oferece aos investidores uma ampla gama de oportunidades para capturar o que chamamos "prémio de complexidade", conjuntos de competências exclusivos aplicados a oportunidades de investimento complexas.

Segundo o Diretor de Investimentos em Capital Privado da Schroders Capital, Tim Creed, oportunidades menores são onde a competência e o acesso podem fazer a maior diferença.

“Continuamos a ver os cuidados de saúde, a tecnologia e o consumo como os três setores mais interessantes no que diz respeito a aquisições. Mesmo que a competição por esses negócios tenha aumentado ainda mais devido ao impulso que a pandemia deu a esses setores, continuamos a ver oportunidades com preços atrativos no segmento de pequena e média dimensão do mercado nesses setores.”

É uma visão partilhada pelo nossa Diretora Global de Infraestruturas, Chantale Pelletier. Embora os temas mais pertinentes para investidores em infraestruturas difiram, a dimensão do negócio ainda pode afetar significativamente o potencial de retorno.

“Na nossa opinião, a transição energética, digitalização e infraestruturas essenciais são os setores mais interessantes dentro das infraestruturas. Observamos que, para negócios de média dimensão, a dinâmica é mais atrativa do que para grandes transações, tanto em termos de avaliações e spreads, como em termos da capacidade de alocar capital de uma forma oportuna.”

O Diretor Global de Investimentos em Capital de Risco, Steven Yang, replica esses comentários e diz que focar nas oportunidades que exigem mais trabalho deixa a criação menos ao acaso.

“No capital de risco, privilegiamos a fase de arranque e inicial do mercado, onde vemos mais oportunidades de capturar o prémio de complexidade em comparação com as fases posteriores. Vemos as oportunidades mais interessantes em temas novos e emergentes nos setores de tecnologia, cuidados de saúde e tecnologia climática.”

O prémio de complexidade; uma combinação bem-sucedida de capacidades especializadas e situações complexas

O “prémio de liquidez” há muito tempo que domina as conversas sobre retornos em ativos privados. Mas, à medida que o mercado cresce e evolui, a maneira como os retornos são gerados está a mudar. Como a captação de recursos está acima da sua tendência de longo prazo para algumas estratégias de ativos privados, o prémio de falta de liquidez pode ficar sob pressão. Acreditamos que este é apenas mais um motivo pelo qual, no mercado atual, o prémio de complexidade, mais do que o prémio de falta de liquidez, está a ganhar importância.

O prémio de complexidade é o excesso de retorno que pode ser capturado em ativos privados quando dois fatores se encontram. Em primeiro lugar, surge uma situação que é particularmente complexa em termos de acesso, riscos e oportunidades. Em segundo lugar, são aplicadas competências especializadas para descobrir, selecionar e negociar, desenvolver e encerrar o investimento. A natureza do prémio de complexidade difere dependendo do tipo de ativo, mas ambas as coisas são necessárias para que ele surja.

Fontes de prémio por complexidade de ativos privados

Fonte: Schroders Capital 2021, apenas para fins ilustrativos

Em comparação com os investimentos cotados, as diferenças de competência são geralmente mais pronunciadas em ativos privados, pois o acesso a investimentos, informações relacionadas e conhecimento é geralmente muito mais limitado. Nos ativos privados, as diferenças de competências tornam-se especialmente pronunciadas nas oportunidades de “cauda longa”, mencionadas anteriormente, onde negócios de menor dimensão podem ser encontrados em mercados menos eficientes. Essas diferenças criam uma oportunidade para os participantes mais qualificados do mercado obterem um prémio de complexidade baseado na competência.

O prémio de complexidade pode ser capturado ao longo do processo de investimento, da descoberta à transformação e à saída de um investimento. Capturar o prémio de complexidade durante a fase de transformação depende das capacidades operacionais do gestor do fundo e da equipa de gestão do ativo subjacente.

A Diretora Global de Imobiliário Sophie van Oosterom destaca como isso acrescenta valor no caso do imobiliário:

“No mercado imobiliário, vemos as melhores oportunidades nos subsetores onde podemos melhorar o rendimento sustentável e acrescentar valor através da nossa experiência operacional. Isso é especialmente verdadeiro no setor hoteleiro e no setor residencial (incluindo habitação social), mas também no segmento de escritórios e na indústria / logística de entrega à porta, que beneficiam das novas tendências no trabalho, no estilo de vida e no lazer.”

O prémio de complexidade geralmente pode ser encontrado em segmentos de mercado de ativos privados mais especializados e de difícil acesso. Os exemplos incluem:

- Investimentos de pequena e média dimensão de origem privada

- Empréstimo direto

- Crédito especializado

- Infraestruturas e investimentos imobiliários

- Investimentos em mercados emergentes e de fronteira

- Investimentos de impacto

- Gestores emergentes

- Secundários liderados por GP

- Investimento de arranque e em fase inicial nos setores da tecnologia e biotecnologia

- Investimentos onshore chineses em RMB

- Investimentos em resseguros garantidos e investimentos em seguros de vida

Christiaan Van Der Kam, Diretor de Investimentos Secundários, acredita que as transações secundárias lideradas por GP são um exemplo claro de que a complexidade é a chave para a oportunidade de valor. GP, ou parceiros gerais, são os gestores de fundos que formam fundos de capital privado com os seus parceiros limitados (LP). Numa transação secundária liderada por GP, um determinado ativo ou grupo de ativos de um fundo existente de um GP será adquirido pelo GP e, muitas vezes, por um pequeno número de LP confiáveis. As transações são realizadas porque os GP acreditam que o valor potencial total do(s) ativo(s) pode ser realizado com mais tempo e dinheiro.

“Vemos as oportunidades secundárias mais interessantes em transações lideradas por GP, que permitem que os gestores de fundos mantenham e desenvolvam algumas das suas empresas em carteira mais atrativas por um período mais longo do que conseguiriam outra forma. Os negócios secundários liderados por GP são normalmente transações altamente complexas, envolvendo muitas partes interessadas diferentes, e isso cria uma vantagem para os investidores que já são um investidor principal ou coinvestidor nesses ativos.”

O prémio de complexidade também pode ser encontrado em segmentos de mercado e regiões menos maduros. É o caso da dívida privada australiana, por exemplo, explica Nicole Kidd, Diretora de Dívida Privada, Austrália.

“À medida que os bancos ajustam a sua apetência pelo risco, há uma oportunidade para os empréstimos diretos intervirem e preencherem a lacuna. Continuamos a ver oportunidades atraentes de empréstimos diretos no mundo ocidental. Além disso, existem oportunidades especialmente atrativas na Ásia-Pacífico, onde os mercados de dívida privada são muito menos desenvolvidos do que no resto do mundo. Por exemplo, a Austrália é um mercado particularmente apelativo para dívida privada, onde tanto um prémio de falta de liquidez como um prémio de complexidade podem ser capturados.

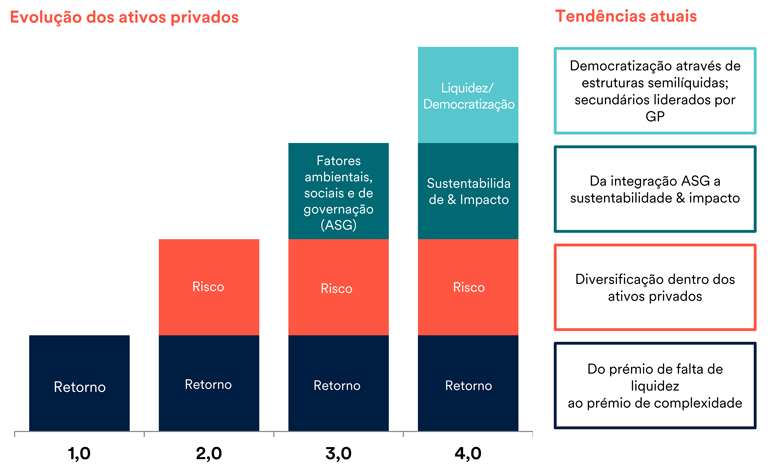

A evolução para Ativos Privados 4.0 dá aos investidores opções adicionais

Os últimos dois anos aceleraram ou intensificaram as tendências já em andamento. Como resultado, a jornada para a fase da indústria de ativos privados, a que chamamos "Ativos Privados 4.0", foi acelerada.

Nesse novo paradigma, a abordagem para geração de retorno de ativos privados concentra-se cada vez mais no prémio de complexidade. A gestão de risco concentra-se na diversificação em ativos privados, incluindo na longa cauda de ativos privados. A dimensão do impacto dos investimentos torna-se incorporada de forma mais ampla e medida de forma mais consistente. Finalmente, novas opções de liquidez (incluindo estruturas perenes semilíquidas) impulsionam a democratização contínua dos ativos privados e fornecem aos novos grupos de investidores o acesso a mercados privados que antes não conseguiam aceder à classe de ativos.

Esses elementos dos ativos privados 4.0 estão resumidos a seguir.

Ativos privados 4.0

Fonte: Schroders Capital, apenas para fins ilustrativos

Vemos uma maior ênfase no prémio de complexidade (conforme destacado antes) como um elemento-chave da evolução para Ativos Privados 4.0. Um maior foco na diversificação dentro dos ativos privados é outro.

Os títulos vinculados a seguros (ILS) são um forte exemplo disso, com as influências de retorno quase totalmente removidas de eventos económicos ou corporativos. Como Diretor Global de ILS, Stephan Ruoff, explica, isso não significa que os investidores precisem de sacrificar o retorno.

“Vemos os ILS como uma ferramenta útil no ambiente atual, em parte porque os ILS podem fornecer retornos não correlacionados com outras classes de ativos. Além disso, estamos atualmente num ambiente de preços favorável, uma vez que os prémios de risco continuam a “aumentar” (as taxas de juro estão a subir). Esperamos que essa tendência de crescimento continue em 2022 e, possivelmente, depois.”

Embora os mercados privados tenham um papel importante a desempenhar no que diz respeito aos fatores ASG devido ao horizonte de investimento de longo prazo das classes de ativos e devido à sua forte influência sobre os ativos subjacentes (e muitas vezes o controlo maioritário destes), há agora um novo impulso para gerar um impacto mensurável, além de resultados financeiros atrativos. A Diretora de Sustentabilidade e Impacto, Maria-Teresa Zappia, argumenta que as classes de ativos privados, especialmente devido à enorme influência de ativos reais como imóveis e infraestrutura, têm um imenso poder para fazer mudanças positivas.

“Os ativos privados continuam a ser fundamentais para os objetivos de fornecer ativamente estratégias sustentáveis e impactantes em áreas-chave que afetam as pessoas e o planeta. O caminho a seguir é claramente destacar-se na medição e relato do impacto e na implementação das melhores práticas no processo de investimento.”

O elemento final dos ativos privados 4.0 que moldará os mercados privados nos próximos anos é a democratização. Os ativos privados, com todos os seus méritos, foram, no passado, terreno de caça principalmente para grandes investidores institucionais.

Mesmo para os intermediários e para os seus clientes que há muito estão cientes dos benefícios, as opções têm sido limitadas. Isso também deve mudar em “Ativos Privados 4.0”, à medida que a “democratização” ganhar importância. David Seex, Diretor de Soluções de Ativos Privados, mostra-nos o que isso significa.

“Ativos privados 4.0 significa que os clientes estão focados na geração de um prémio de complexidade (além de um prémio de falta de liquidez), bem como a procurar uma melhor diversificação nas classes de ativos privados e através de soluções de ativos multiprivados. Há também um maior foco no impacto (especialmente relacionado com as alterações climáticas e baseado nas metas de emissão de carbono) e um interesse por estruturas inovadoras com novas opções de liquidez que promovam a democratização dos ativos privados.”

Isso criará novas oportunidades para os intermediários e para os indivíduos que procuram diversificar para os ativos privados e dentro destes.

Topics