“Bond vigilantes" atentos à Itália

A elevada dívida pública italiana é uma grande preocupação para os investidores. Os “bond vigilantes" (investidores em obrigações receosos da política orçamental) estão a rondar e acabarão por decidir se Itália irá ou não enfrentar outra crise de dívida.

Authors

O objetivo orçamental para 2019 foi revelado dia 27 de setembro de 2018 com o governo a desafiar o parecer de Giovanni Tria, ministro italiano da Economia e Finanças. Tria tinha recomendado um défice [1]de 1,6% do PIB. Contudo, a meta foi fixada em 2,4% do PIB. A Itália está agora em rota de colisão com a Comissão Europeia, que desde 15 de outubro avalia os planos orçamentais de todos os Estados-Membros.

Por que motivo o orçamento italiano é tão importante?

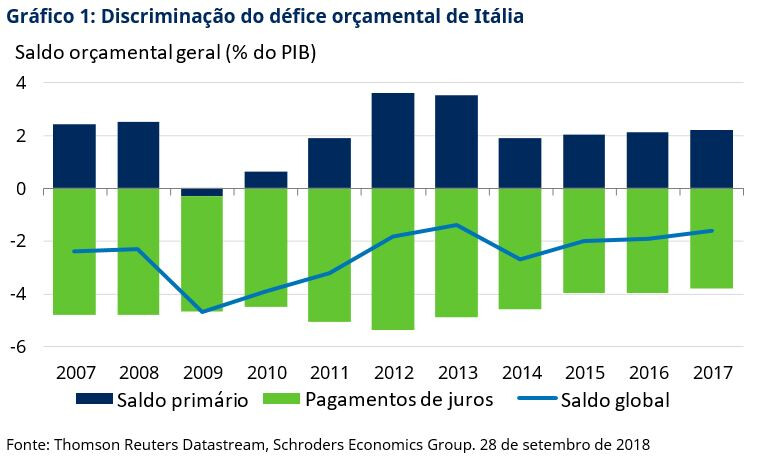

No passado, os governos italianos tiveram o cuidado de não permitir que os gastos governamentais ficassem descontrolados. Desde 2007, o saldo primário do governo (saldo orçamental excluindo o pagamento de juros) só entrou em défice em 2009 (0,3% do PIB) antes de recuperar para um excedente no ano seguinte (gráfico 1). Para colocar isto em perspetiva, em 2009, os EUA registaram um défice primário de 9% do PIB, enquanto vários outros países também registaram défices bastante elevados, incluindo o Reino Unido (8,3%), Espanha (9,3%) e França (4,6%). A gestão financeira italiana durante a era da crise financeira global e da crise de dívida soberana é um feito extraordinário.

Uma vez que a Itália registou um excedente primário em 10 dos últimos 11 anos, o problema é, claramente, o juro sobre o atual montante de dívida que, quando considerado, significa que o governo tem um défice orçamental global.

Gráfico 1: Discriminação do défice orçamental de Itália

Todavia, embora os governos anteriores tenham mantido rédea curta nas finanças italianas durante a crise financeira global e a crise de dívida soberana, o poder está atualmente nas mãos de uma coligação populista. Os novos líderes parecem determinados a reduzir impostos, aumentar o investimento público e desfazer algumas das reformas estruturais implementadas nos últimos anos.

Dito isto, a pequena expansão política (0,8% do PIB) anunciada no orçamento para 2019 não é, de forma alguma, um desastre. A implementação integral das promessas no programa do governo pode levar a um aumento da dívida e do défice nos próximos anos.

Não obstante, tratando-se da terceira maior economia da zona euro, os receios dos investidores quanto à capacidade do governo italiano pagar a sua dívida podem prejudicar a estabilidade de toda a região. A Itália é, simplesmente, demasiado grande para ser resgatada pela UE.

Investidores exigem um prémio para comprar dívida italiana

Face a este cenário, os investidores estão a exigir o pagamento de juros mais altos sobre os títulos de dívida italianos, ou seja, os juros (yields) da dívida italiana são elevados (e têm sido desde que o governo de coligação assumiu o poder). Os receios dos investidores quanto à meta orçamental para 2019, que é superior àquilo que a Comissão Europeia gostaria, fez aumentar ainda mais os juros.

O aumento dos juros da dívida pública desencadeou receios quanto à sustentabilidade das finanças públicas italianas. O argumento é que o aumento dos juros das obrigações, rapidamente tornarão a dívida italiana insustentável.

Demasiado cedo para entrar em pânico

A curto prazo, todavia, não há, na nossa opinião, motivo de pânico. Primeiro, o governo apenas planeia aliviar ligeiramente a política orçamental em 2019 e dentro dos limites de tolerância dos mercados. Além disso, a yield oferecida em Itália será difícil de ignorar pelos investidores, especialmente numa altura em que os investidores europeus podem ter poucos locais onde gerar um rendimento decente.

Uma sensação de acalmia deverá regressar, mas o elefante continua na sala. O governo italiano não se tornou subitamente numa coligação de conservadores fiscais liberais. O cenário político deverá voltar a repetir-se dentro de um ano, quando for divulgado o orçamento para 2020. Entretanto, a Itália irá permanecer vulnerável a qualquer acontecimento que afete o crescimento, seja cíclico ou um choque.

A longo prazo, porém, o envelhecimento da população significa que a tendência do crescimento deverá ser menor, dificultando o controlo dos empréstimos públicos. Para manter as finanças públicas sustentáveis, a Itália terá de compensar a queda no crescimento real permitindo uma inflação mais alta, baixando os gastos com juros ou registando um excedente primário maior. As duas primeiras opções são praticamente impossíveis sem o controlo da sua própria política monetária, enquanto a terceira não é uma solução de uma perspetiva política.

Os “bond vigilantes” podem não ter ainda batido à porta, mas já se encontram certamente junto a esta.

O valor das ações e o seu rendimento podem cair ou crescer e os investidores podem não recuperar o montante originalmente investido.

[1] Um défice orçamental ocorre quando um governo gasta mais do que recebe em receitas. Os défices são financiados por empréstimos e empréstimos contínuos levam a uma acumulação de dívida.

Authors

Topics