Perspetivas para 2022: ações da Ásia excl. Japão

A seleção de ações será crítica devido às elevadas avaliações em alguns mercados, ao mesmo tempo que o crescente envolvimento estatal pode tornar as ações chinesas menos apelativas no curto prazo.

Authors

- As oportunidades de investimento na China são cada vez mais limitadas com o crescente envolvimento do Estado nas empresas privadas

- As avaliações das ações indianas parecem elevadas, mas o forte fluxo de novas admissões à cotação previstas pode criar oportunidades

- Setores como o financeiro podem beneficiar de uma taxa de inflação mais elevada, mas enfrentam alguma perturbação com a entrada de novos operadores

As ações da Ásia excl. Japão tiveram um 2021 agitado. As ações chinesas, em particular, enfrentaram uma série de turbulências e as ondas de choque far-se-ão sentir muito provavelmente em 2022.

Os problemas de dívida do promotor imobiliário Evergrande foram um dos maiores obstáculos em 2021. Não nos parece que um potencial incumprimento da Evergrande despolete um colapso financeiro sistémico. No entanto, não devemos ignorar os riscos.

Um abanão económico é quase certo. As condições de liquidez mais restritas no setor imobiliário já estão a atrasar o início de trabalhos de construção e a compra de terrenos. O abrandamento do setor imobiliário pode acarretar consequências profundas para economia chinesa, especialmente dada a estreita correlação entre a atividade imobiliária e o consumo.

Isto surge num momento em que já existem outros sinais de fraqueza, como o abrandamento das vendas a retalho. Com os surtos contínuos de Covid-19 e a subida dos preços da energia, os obstáculos para a economia chinesa em 2022 são evidentes.

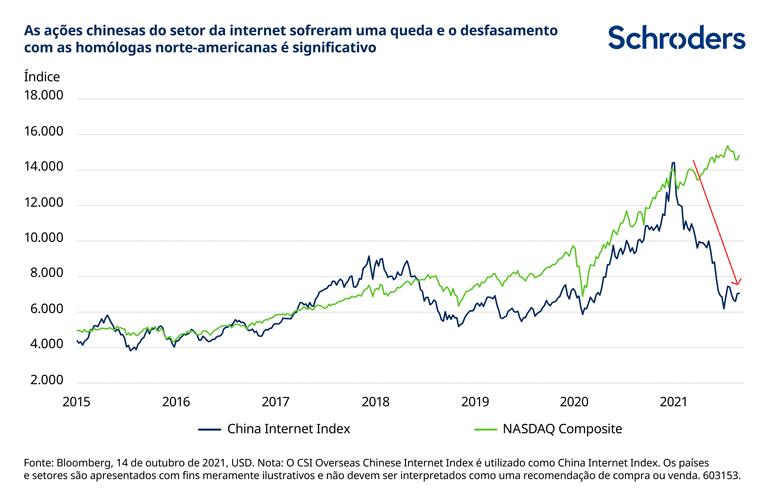

Permanece a incerteza sobre as ações da internet chinesas

Analisando mais de perto as ações chinesas, o relevante setor da internet é uma área onde permanecemos cautelosos, mesmo após o seu fraco desempenho em 2021.

Em primeiro lugar, os novos regulamentos que regem o setor da internet - que visam combater a concorrência desleal, o uso indevido de informações sobre o consumidor e muito mais - são incertos. Não sabemos como serão implementados e essa incerteza contribuirá provavelmente para conter os preços das ações.

Em segundo lugar, as principais áreas de crescimento na atividade das empresas da internet (como o comércio eletrónico, nuvem, conteúdos, etc.) estão prestes a enfrentar uma concorrência significativamente maior.

Em terceiro, as restrições e regulamentações em matéria de conteúdos devem permanecer rigorosas num futuro próximo. As plataformas podem ter de implementar regras de autocensura cada vez mais rígidas - os conteúdos estrangeiros serão fortemente restringidos e os conteúdos locais podem tornar-se menos apelativos. Isto pode afetar a utilização e as receitas de publicidade.

Dito isto, acreditamos que 2022 será um ano difícil para o setor da internet da China em termos de rentabilidade, já que a concorrência e as regulamentações começam realmente a ter impacto. E tudo numa altura em que a economia está a desacelerar e os custos (como os salários e os seguros dos trabalhadores) estão a aumentar.

As cotações das ações do setor já baixaram, mas a crescente incerteza em relação às perspetivas de lucros significa que ainda é difícil determinar “valor” no setor.

Conjunto mais restrito de oportunidades na China

A economia chinesa ainda tem muitos ingredientes para um forte crescimento em determinados segmentos da economia. A nossa hesitação prende-se com a crescente proeminência das empresas públicas (EP) ou com a regulamentação estatal na maioria dos setores estratégicos da China. Mesmo aqueles que não são dominados por empresas públicas - como o setor da internet - são cada vez mais forçados a aceitar um grau muito maior de envolvimento do Estado nas suas operações.

Pensamos que “o avanço do Estado enquanto o setor privado recua” significa que em muitos setores as perspetivas de retorno para os acionistas se tornaram mais difíceis. O leque de setores e ações em que estamos interessados em investir tornou-se mais restrito.

Dito isto, os mercados incorporaram rapidamente a mudança de perspetivas. As avaliações para o mercado da China em geral recuaram significativamente e a perspetiva de um crescimento muito mais fraco já foi descontada, logo, os riscos de perda devem ser menores do que há seis meses.

Já testemunhámos por diversas vezes nas últimas décadas inversões acentuadas nas perspetivas. E o mercado chinês conseguiu sempre dar a volta por cima, com as atenções a voltarem-se para as oportunidades ascendentes (bottom-up) naquele que continua a ser um enorme e diversificado mercado.

A Índia oferece oportunidades, mas parece cara

A Índia parece estar a aproveitar algumas das consequências do enfraquecimento do mercado chinês. A recente retoma da atividade interna está a ajudar à recuperação dos lucros empresariais, embora tenha havido uma série de ofertas públicas iniciais (IPO) de relevo no setor online.

Esse facto reforça o aliciante potencial de “recuperação” oferecido pela Índia em muitas áreas da economia, juntamente com um cenário regulamentar que parece mais flexível do que na China.

Continuamos otimistas quanto ao potencial a longo prazo em muitos setores na Índia. Com a melhoria das infraestruturas e a implantação da digitalização, as perspetivas para a economia indiana são mais promissoras do que as de outros países asiáticos em desenvolvimento.

O problema na Índia são as avaliações, que se tornaram exageradas. No entanto, haverá ainda uma grande acumulação de IPO e colocações na Índia, o que pode gerar oportunidades de investimento.

E quanto ao resto da Ásia?

A Ásia não é só a China e a Índia. Algumas das melhores empresas da Ásia estão cotadas nas bolsas da Austrália, Taiwan e Coreia. Poderíamos apontar líderes globais em cuidados de saúde, fabrico de semicondutores, baterias ou nichos como o fabrico de bicicletas.

As perspetivas para os mercados da Coreia e de Taiwan continuam fortemente voltadas para o ciclo global mais amplo das TI. Embora a rentabilidade na maior parte do setor tecnológico permaneça muito forte, os mercados receiam uma possível desaceleração em 2022. Isto porque parte da crescente procura por produtos tecnológicos relacionada com o teletrabalho pode diminuir à medida que as pessoas voltam aos escritórios e ser prejudicial para a cotação das respetivas ações.

Pensamos ser mais provável uma estagnação da procura do que uma queda acentuada, já que o aumento da procura empresarial e um ciclo mais robusto associado aos smartphones e aos automóveis podem compensar uma grande parte do enfraquecimento do teletrabalho.

No que diz respeito à ASEAN (Associação das Nações do Sudeste Asiático), continuamos relativamente cautelosos quanto às perspetivas do mercado bolsista. A composição atual dos mercados de ações da ASEAN não é particularmente aliciante dadas as perturbações sentidas pelos bancos existentes e pelas ações da energia convencional face às novas tecnologias financeiras e às energias renováveis.

Esta situação pode mudar com novas entradas em bolsa. De um modo geral, porém, é difícil ficar animado com os mercados bolsistas da ASEAN neste momento, especialmente por causa das avaliações elevadas a que as melhores empresas são negociadas devido à sua escassez.

Uma seleção de ações prudente é essencial

Embora tenha havido uma queda nas avaliações gerais do mercado em 2021, a maior parte da correção veio da China, onde sentimos que as ações desvalorizaram por bons motivos. Outras partes do mercado registaram apenas correções moderadas, ou nenhuma, como no caso da Índia e da ASEAN.

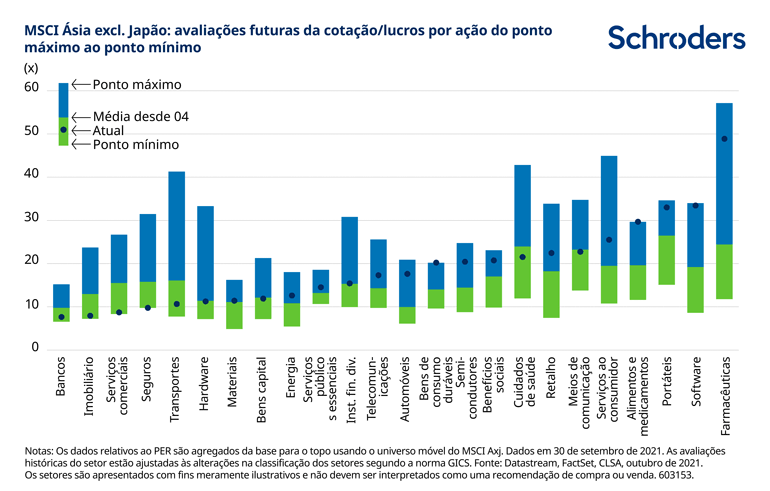

As áreas do mercado bolsista da Ásia que parecem baratas em termos de múltiplos são setores como a banca, seguradoras ou o imobiliário. Estes setores são tipicamente beneficiados por taxas de juro e de inflação mais elevadas, logo, pode haver oportunidades para uma melhoria nos retornos a médio prazo se a inflação for mais do que apenas um problema “temporário”. No entanto, estas indústrias enfrentam desafios estruturais contínuos com o surgimento das fintech e do comércio eletrónico na região, o que limita o nosso entusiasmo.

Em termos mais gerais, dadas as incertezas nas perspetivas de crescimento e de inflação nos próximos trimestres, a construção das carteiras continua centrada na manutenção de um nível sadio de diversificação.

Continuamos a gostar das empresas sediadas na Ásia que são líderes globais nos seus respetivos nichos. Estas podem ser empresas que operam em segmentos onde as novas tecnologias indicam que o respetivo mercado está a crescer. Também gostamos das empresas que estão a tirar partido das suas vantagens comparativas para conquistar quota de mercado. E privilegiamos ainda a tecnologia, com um enfoque particular nos semicondutores, serviços de design e software.

Authors

Topics