Perspetivas para 2022: China

O crescimento económico estabilizará em 2022? E poderemos ver uma flexibilização nas pressões regulamentares?

Authors

Depois de uma recuperação tão forte da Covid-19 no ano passado, 2021 seria sempre uma história diferente para a China. Afinal, a China liderou a recuperação macroeconómica do surto inicial da pandemia; o chamado efeito “primeiro a entrar, primeiro a sair”.

No entanto, as reformas regulamentares, a crise da energia e a volatilidade imobiliária em resultado de medidas regulamentares e preocupações com a Evergrande, revelaram ser questões adicionais para os mercados negociarem. E isso levou a algum desempenho divergente entre os mercados de obrigações e de ações em 2021.

Da perspetiva da Covid, a China já vacinou com duas doses mais de 75% de sua população. Ao mesmo tempo, tem mantido um controlo rigoroso das fronteiras, com requisitos de quarentena ainda em vigor. Com a incerteza criada pela variante Ómicron, o mais certo é que se mantenham no próximo ano.

Há inúmeras considerações a ponderar para 2022. A abordagem de tolerância zero em relação à Covid será suspensa? Poderá a desaceleração do crescimento económico começar a diminuir? E as pressões regulamentares diminuirão?

Economia da China

David Rees, economista sénior de Mercados Emergentes

A forte desaceleração da economia chinesa, que teve início na segunda metade de 2021, prolongar-se-á até 2022, garantindo que o crescimento do PIB permanece lento. Prevemos um crescimento do PIB de 4,7%, face a uma projeção de 7,7% em 2021.

Enquanto a política estatal de tolerância zero face à Covid-19 permanecer em vigor, as restrições para conter surtos do vírus continuarão a afetar periodicamente as atividades, principalmente no setor dos serviços. Neste aspeto, a chegada da variante Ómicron é uma preocupação. A intervenção estatal lubrificou as engrenagens do setor da energia depois dos apagões terem atingido a atividade. Mesmo assim, é provável que as reservas de carvão permaneçam sob pressão pelo menos durante o inverno. Como resultado, os fabricantes enfrentam custos de energia mais altos num momento em que a procura pelas exportações parece destinada a diminuir.

No entanto, é o setor imobiliário que mais preocupações suscita. Uma crise de confiança em relação à solidez dos promotores imobiliários altamente endividados fez com que as vendas de novas propriedades estagnassem, retirando uma fonte importante de financiamento e levando a uma espiral descendente da atividade de construção, a mais reestruturações de dívidas e a vendas mais fracas. Os responsáveis políticos têm mostrado um limiar de tolerância maior para os problemas no setor imobiliário, consistente com as reformas regulamentares mais amplas do governo destinadas a alcançar a “prosperidade comum”. Mas é provável que as autoridades intervenham em algum momento para estabilizar o navio, dadas as potenciais consequências negativas para o sistema financeiro e para a economia em geral de um colapso total do mercado imobiliário. Ainda assim, os desfasamentos entre as vendas fracas de terrenos e novas propriedades e a atividade significa que a construção será fraca em 2022 e este setor tem sido equivalente, historicamente, a cerca de um quinto do PIB.

A boa notícia é que nada disto será uma surpresa completa para os mercados. Os dados recebidos ainda podem surpreender negativamente a curto prazo, mas as nossas preocupações de longa data sobre uma desaceleração na China são agora a visão generalizada e os mercados concentrar-se-ão em quaisquer sinais de melhoria. Um anúncio de estímulo fiscal, talvez voltado para investimentos na transição energética, pode dar uma injeção de ânimo na confiança.

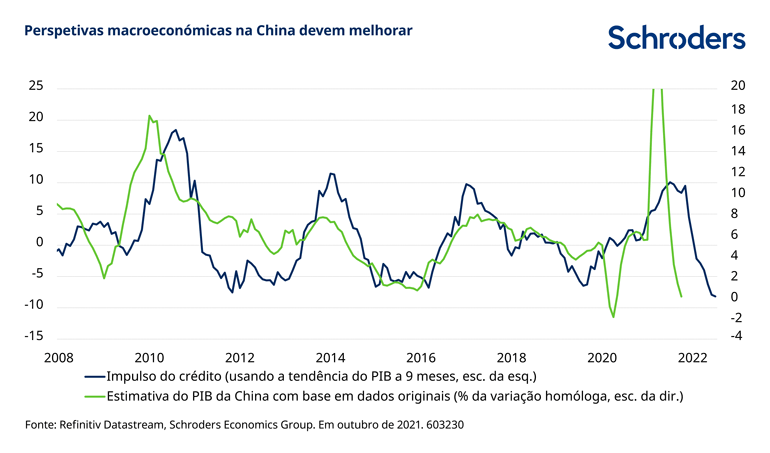

Também esperamos ver uma retoma nos principais indicadores económicos, em busca de sinais de melhoria futura. Por exemplo, embora o impulso do crédito - a variação de 12 meses nos novos empréstimos como percentagem do PIB - tenha continuado a diminuir em outubro de 2021, dando sinais de condições económicas fracas no verão de 2022, fê-lo a um ritmo mais lento. O impulso pode atingir o ponto mínimo do ciclo e aumentar na passagem para o próximo ano, implicando uma melhoria na atividade no segundo semestre de 2022.

Os investidores também deverão ter informações mais claras sobre o modo como as reformas do governo serão implementadas. Qualquer flexibilização das medidas voltadas para setores como a tecnologia e a educação poderia apoiar os ativos nesses setores. E qualquer aumento nos rendimentos disponíveis das famílias através das reformas e de potenciais medidas de estímulo poderia ajudar o consumo, que até agora ficou para trás na recuperação.

Ações da China

Louisa Lo, gestora de fundos da China

É improvável que a China reabra as suas fronteiras em 2022, dada a postura de tolerância zero. Em resultado, a recuperação do consumo será provavelmente doméstica, e deverá aumentar à medida que a Covid abrandar devido a medidas rigorosas e a taxas de vacinação mais elevadas.

A inflação dos preços no produtor ou nos preços de fábrica pode atingir o ponto máximo em 2022 graças à normalização da indústria a nível global. Também se espera uma melhoria geral da cadeia de abastecimento em 2022, já que não prevemos confinamentos muito rigorosos em nenhuma das principais economias. Mais importante, as melhores empresas de bens de consumo com forte poder de marca poderão conseguir transferir os elevados custos de fatores de produção para os consumidores finais num ambiente de consumo favorável. Portanto, 2022 pode ser um ano melhor para as ações em empresas de bens de consumo de alta qualidade.

Embora a inflação dos preços no produtor possa atingir o seu pico em breve, é improvável que recue para um nível significativamente mais baixo. A China está a entrar num período de inflação estrutural, impulsionada por fatores de longo prazo, como o envelhecimento da população, o enfoque na descarbonização e a contínua e prolongada flexibilização quantitativa em todo o mundo.

Prevemos que os investimentos de capital em infraestruturas e em projetos verdes sejam as principais áreas de crescimento, em linha com a direção da política do país. O investimento em infraestruturas tradicionais pode aumentar modestamente com base numa política fiscal mais favorável no próximo ano, mas não esperamos um aumento generalizado, já que os governos locais também precisarão de seguir os esforços mais amplos de redução da dívida pública. Por outro lado, é provável que o abrandamento do investimento imobiliário continue devido à contínua desalavancagem do mercado imobiliário.

Embora os estrangulamentos do lado da oferta possam ser resolvidos no próximo ano, as exportações podem desacelerar em 2022, à medida que os ventos favoráveis dos confinamentos no estrangeiro se dissipam. Isso reforça a importância da circulação dupla; a ênfase no crescimento das exportações de longo prazo, promovendo ao mesmo tempo o consumo interno, localizando a investigação e o desenvolvimento, e estimulando a substituição das importações. Como tal, é provável que o consumo interno seja um dos principais impulsionadores do crescimento de 2022 em diante.

A direção da política é clara, sendo a redução da dívida e a redução da disparidade de rendimentos as principais prioridades. As políticas podem ser ajustadas, se necessário, mas não serão revertidas, na nossa opinião, uma vez que uma mudança a longo prazo nos impulsionadores económicos e a redução do risco ainda são o enfoque dos responsáveis políticos.

Embora não tenha havido uma melhoria significativa nas relações EUA-China desde que o presidente Biden foi eleito, também não houve grande deterioração. É encorajante que os países também tenham expressado abertura para retomar o diálogo. O lado positivo das tensões é que os EUA poderão reduzir as tarifas anteriormente impostas à China, numa tentativa de reduzir as pressões inflacionárias internas nos EUA. Não obstante, consideramos que a relação EUA/China permanecerá relativamente acidentada e mesmo o progresso potencial da redução das tarifas comerciais não garante necessariamente uma reclassificação significativa do mercado. A China continuará a promover a circulação dupla face às intensas tensões geopolíticas.

A correção nas ações chinesas em 2021, que viu as avaliações de muitas ações populares recuarem drasticamente de níveis elevados, está a criar oportunidades mais interessantes numa série de setores. Acreditamos que as avaliações gerais do mercado são sólidas, apesar de algumas diferenças significativas entre os setores, e fornecem mais proteção contra quedas num ambiente macroeconómico ainda difícil previsto para 2022.

Dívida chinesa

Julia Ho, responsável pela Macroeconomia Asiática

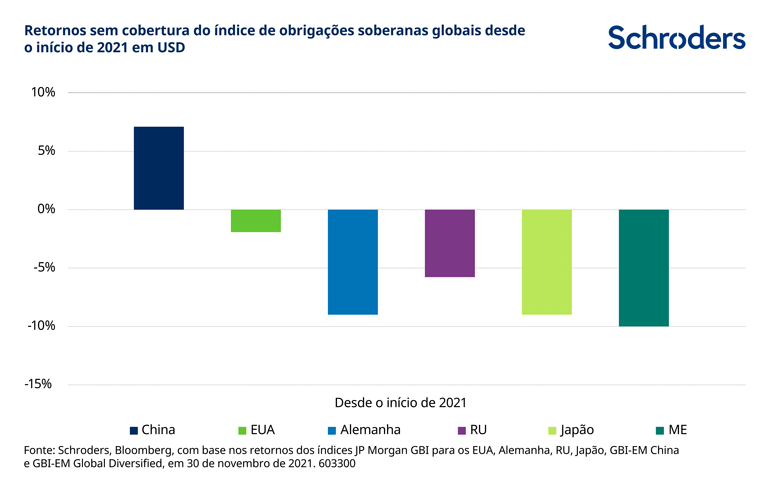

Embora possamos não ver uma repetição do forte desempenho relativo de 2021, continuamos muito otimistas em relação às obrigações onshore chinesas em 2022.

O argumento para investir em obrigações chinesas continua muito forte. O crescimento económico desacelerou de altas taxas de crescimento de um dígito na última década para uma projeção de 5% em 2022, à medida que a China muda o seu enfoque económico da quantidade do crescimento para a qualidade do crescimento. Embora isso possa proporcionar uma economia mais sustentável e estável no futuro, a taxa de crescimento geral mais lenta é positiva para as obrigações, já que é provável que as taxas de juro permaneçam baixas.

A redução do impulso do crédito também levou a política monetária a manter-se acomodatícia. Enquanto os bancos centrais globais estão a encerrar os programas de flexibilização quantitativa ou a começar a aumentar as taxas de juro, a China destaca-se como o único grande banco central a flexibilizar recentemente a política monetária. Essa postura significa que provavelmente há poucos aspetos negativos nas obrigações chinesas, proporcionando um perfil favorável de risco e retorno a médio prazo.

Em segundo lugar, os novos temas de prosperidade comum, reforma regulamentar e desalavancagem são favoráveis aos investimentos em obrigações. À medida que a China se tornou mais rica como nação, agora está centrada na igualdade social e da riqueza. Os reguladores estão a abordar os excessos em várias áreas, como o mercado imobiliário, e também a trabalhar em reformas de longo prazo em áreas como a educação, a saúde e os jogos online. A recuperação económica da China, “primeiro a entrar, primeiro a sair” da pandemia, forneceu-lhe uma janela de oportunidade para implementar essas reformas sem incorrer em muitos transtornos na sua trajetória de crescimento.

O Congresso Nacional do Partido em outubro de 2022 também serve de ímpeto para implementar reformas. Esperamos que haja alguns pontos problemáticos de curto prazo necessários para alcançar ganhos a longo prazo, como a tensão no mercado imobiliário tem demonstrado. Todos estes desenvolvimentos são otimistas para as obrigações, uma vez que os investidores podem permanecer cautelosos e aumentar o seu investimento em obrigações chinesas como um ativo defensivo entre expetativas de crescimento mais baixas e potenciais surtos de volatilidade.

Num horizonte de longo prazo, a demografia chinesa está a atingir o seu ponto máximo e a população em geral a envelhecer; isso também pode ser positivo para as obrigações. Como resultado da política histórica do filho único, quer a população total quer a população ativa da China provavelmente atingiram o seu pico. Entretanto, a população também está a envelhecer rapidamente, com uma procura crescente de produtos de rendimento fixo. A recém-anunciada política de três filhos dificilmente interromperá a tendência demográfica, já que os jovens na China, assim como noutros países asiáticos e europeus, à medida que enriquecem, hesitam em ter filhos. Esta tendência de envelhecimento e declínio da população é negativa para o crescimento e positiva para as obrigações.

Finalmente, as obrigações chinesas como classe de ativos amadureceram, uma vez que os investidores começam a vê-las como um ativo de “refúgio” emergente. O forte desempenho registado durante a pandemia de março de 2020 e durante derrocada global das obrigações no primeiro trimestre de 2021 demonstrou a resiliência das obrigações chinesas. Avaliações atrativas, um cenário económico favorável, uma política monetária divergente, acessibilidade crescente, inclusão contínua de índices, baixa volatilidade e benefícios de diversificação são apenas algumas das razões pelas quais continuamos a privilegiar as obrigações da China.

Além disso, como a China continua a promover a sua moeda como moeda de reserva internacional, as obrigações do governo chinês desempenharão um papel crítico como um ativo de investimento “âncora” em renminbi.

Authors

Topics