Perspetivas para 2022: Crédito global

Os investidores em crédito estão a enfrentar uma fase com mais nuances à medida que avançamos para 2022. Os fundamentos são sólidos, mas as avaliações estão elevadas e as incertezas a aumentar.

Authors

As obrigações de empresas têm registado ganhos consideráveis para o período desde o choque da Covid-19 de março de 2020. As obrigações de empresas de alto rendimento subiram mais de 25%. Os apoios estatais e dos bancos centrais, seguidos pela descoberta das vacinas no final de 2020, e a reabertura e forte recuperação da atividade económica contribuíram para uma forte recuperação.

No entanto, encontramo-nos atualmente numa fase mais madura e cheia de nuances do ciclo de recuperação. Os fundamentos são fortes, a atividade económica e a procura dos consumidores permanecem saudáveis, mas os níveis de avaliação são elevados e há incertezas em torno da inflação, do processo de normalização da política monetária e da Covid-19.

Julien Houdain, responsável pelo Crédito, Europa, avançou: “As condições macro, a pressão sobre os custos de fatores de produção e as avaliações restritas com baixa dispersão são difíceis de navegar. Esperamos volatilidade em 2022 e retornos moderados baseados nos rendimentos. A solução será identificar oportunidades de desempenho superior relativo, particularmente setores e empresas que conseguem proteger as suas margens contra o aumento da inflação. Um ciclo em maturação introduz um maior risco de excessivas medidas favoráveis aos acionistas, potencialmente prejudiciais para o crédito.”

As condições económicas permanecem favoráveis, mas mais incertas

A Reserva Federal (Fed) iniciou um processo de redução bastante gradual do seu programa de compra de ativos. O problema é que os índices de inflação estão em máximos de décadas.

Rick Rezek, gestor de carteiras de Crédito Global, referiu: “Parte da pressão inflacionária atual parece temporária. Os níveis gerais devem, em última análise, estabelecer-se mais perto das metas do banco central. Dito isto, quanto mais tempo a inflação permanecer elevada, maiores serão os desafios para a Reserva Federal, potencialmente causando nervosismo nos mercados. O maior risco é a pressão inflacionária levar os bancos centrais a tomar medidas restritivas mais rapidamente do que o esperado, embora este não seja o nosso caso de base.

“Mesmo com a retirada do apoio da Reserva Federal, as condições monetárias permanecerão acomodatícias e a retirada de liquidez não representa um risco significativo para o crédito, a menos que faça com que o crescimento diminua. Os fundamentos económicos dos EUA estão decididamente saudáveis, nomeadamente o consumo e a procura final, com a poupança das famílias a situar-se em bons níveis. Este é um cenário favorável para o crédito. Neste contexto, o ímpeto está a desacelerar e as avaliações não refletem quase nenhuma notícia potencialmente negativa.”

Outros desafios potenciais incluem as mudanças no mercado laboral dos EUA, com as empresas em dificuldades para preencher as vagas e os trabalhadores com mais de 55 anos a optarem por não voltar ao mercado de trabalho. Da mesma forma, a inflação, principalmente os preços dos combustíveis, podem afetar o consumo.

O surgimento da variante Omicron sublinha muito claramente a continuação do risco significativo da Covid-19. Existem novas restrições em partes da Europa, enquanto a taxa de vacinação dos EUA permanece relativamente baixa, em torno dos 50%.

Referindo-se aos riscos macro, Julien Houdain afirmou: “Além da Covid-19, da inflação e da política monetária, estamos igualmente a acompanhar de perto a desaceleração da economia chinesa, embora a China, mesmo com os desafios atuais, ainda deva ter um crescimento moderado em 2022. Estamos um pouco mais otimistas no que diz respeito aos mercados emergentes. Várias economias emergentes já sofreram bastante, endurecendo substancialmente a política em resposta à inflação, de modo que o cenário de política monetária poderia tornar-se um pouco mais suave.”

Angus Hui, responsável pelo Crédito na Ásia e nos Mercados Emergentes, adiantou: “Os riscos sistemáticos do setor imobiliário chinês devem permanecer contidos, já que os bancos chineses têm pouca exposição. Esperamos uma bifurcação do mercado imobiliário bem como uma consolidação. Nem todos os promotores sobreviverão, e é provável que haja mais incumprimentos, mas alguns emitentes em dificuldades poderão recuperar rapidamente, se conseguirem obter financiamento interno ou vender ativos. O mercado espera que 30% dos promotores de alto rendimento da China entrem em incumprimento nos próximos 12 meses, o que parece pessimista.

“As economias asiáticas continuaram a recuperar da pandemia, especialmente no sudeste. A região continua bem posicionada, dada a sua vulnerabilidade relativamente baixa ao aumento dos preços das mercadorias e à maior restritividade da política dos EUA, o crescimento interno resiliente, bancos centrais proativos e baixa dependência da dívida externa.”

O setor empresarial é forte, mas enfrenta desafios

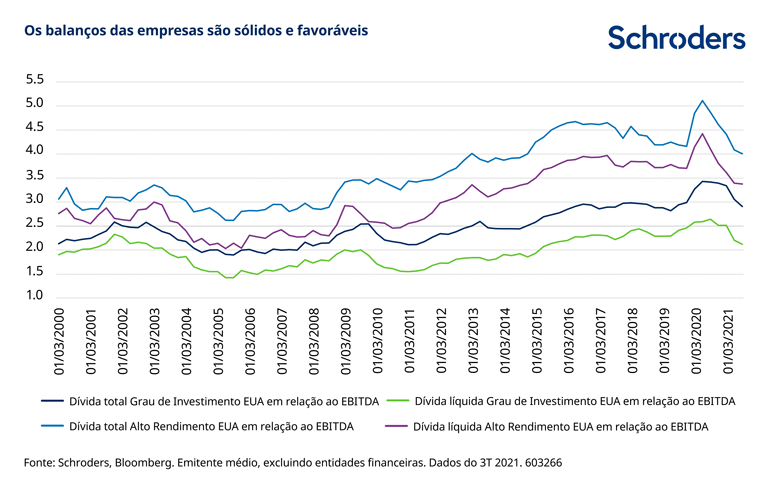

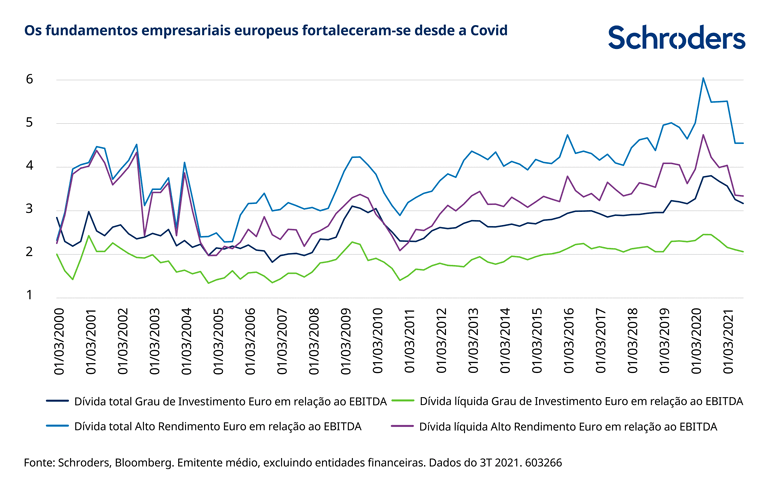

A recuperação nos lucros das empresas desde março de 2020 levou a um fortalecimento substancial dos balanços, dando um forte apoio aos mercados de crédito. No entanto, é provável que, a partir de agora, a margem para melhorias futuras seja limitada.

Este ano, o principal desafio para as empresas será defender as margens contra as pressões sobre os custos, embora possa haver alguma inclinação para medidas mais favoráveis aos acionistas, o que pode comprometer a solidez do balanço.

Julien Houdain disse: “Os lucros podem adquirir alguma força adicional a médio prazo, em comparação com os baixos níveis de há um ano atrás, mas o aumento vivido na reabertura da economia já terminou. Uma questão-chave será até que ponto é que as empresas suportarão os custos crescentes dos fatores de produção, da mão de obra e das matérias-primas, e se serão capazes de transferi-los para os consumidores. Algumas empresas automóveis e de materiais já estão a conseguir fazê-lo.”

Martha Metcalf, responsável pelas Estratégias de Crédito dos EUA, referiu: “Os fundamentos das empresas são sólidos e qualquer deterioração ocorrerá a partir de níveis muito fortes. A dispersão do desempenho tende a crescer em resposta à capacidade variável das empresas de lidar com o aumento dos custos de fatores de produção. Isso proporcionará uma maior oportunidade de seleção de títulos do que vimos nos mercados de tendência nos últimos anos.

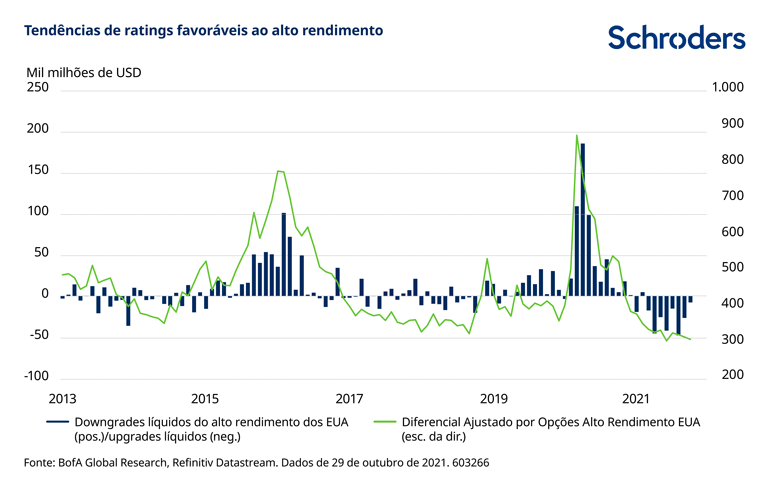

“O ciclo de rating tem sido cada vez mais positivo, principalmente para o alto rendimento. O aumento de upgrades para downgrades tem apoiado o mercado, assim como a tendência de “estrelas em ascensão”, à medida que um número crescente de reduções da notação dos chamados “anjos caídos” em 2020 completam a viagem de volta ao grau de investimento. Este processo está bastante avançado nos EUA, mas a Europa deve começar a recuperar do atraso.”

Saida Eggerstedt, responsável pelo Crédito Sustentável, afirma: “Os compromissos mais firmes demonstrados na COP 26 por diferentes partes do mundo destacam como os objetivos e a divulgação de informações ambientais e climáticas se estão a deslocar para o centro do planeamento financeiro das empresas. Enquanto, em 2021 os mercados já se tinham orientado para fatores sociais como a política “Prosperidade Comum” na China e a necessidade de um relacionamento mais forte com os fornecedores, o governo (o G de ASG) continuará a ser um importante impulsionador dos spreads de crédito. Como os nossos clientes e reguladores esperam mais transparência nos critérios ASG, o crescimento das obrigações ASG, juntamente com o envolvimento, pode ajudar a diferenciar as empresas em termos de fatores de sustentabilidade e impacto social, além de ajudar a encontrar candidatos a melhorias.”

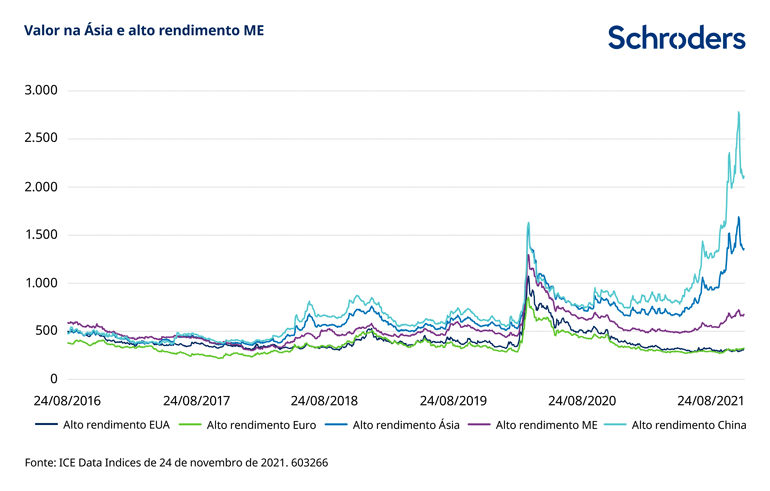

Zonas de valor na Ásia, mercados emergentes e alto rendimento

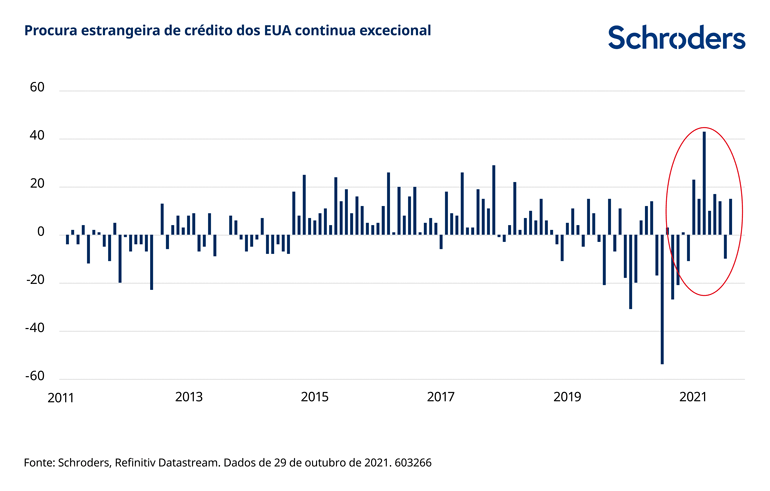

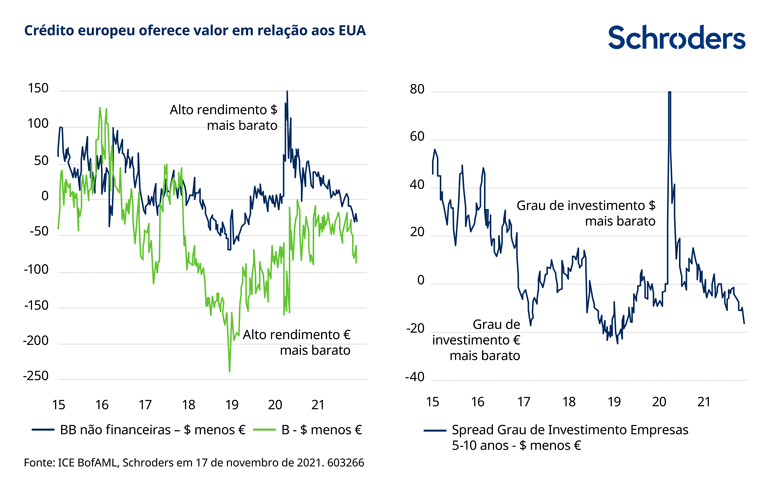

Embora as avaliações das obrigações de empresas com grau de investimento não estejam baratas, estão bem sustentadas e devem ser estáveis, desde que a redução das compras de ativos e os ajustes por parte dos bancos centrais ocorram conforme o esperado. As obrigações com grau de investimento dos EUA continuam a oferecer rendimentos razoáveis, em parte devido às taxas de rentabilidade (yields) mais elevadas das obrigações do Tesouro dos EUA, que atraem os investidores estrangeiros. As yields europeias são mais baixas, mas os spreads oferecem mais valor.

As zonas de valor mais apelativas, no entanto, estão na Ásia, mercados emergentes (ME) e zonas de alto rendimento. Os spreads do Euro e da notação BB dos EUA atualmente implicam taxas de incumprimento respetivamente de 3,7x e 1,9x as médias relativas a cinco anos.

O alto rendimento do Euro oferece valor em relação ao dos EUA, tendo o spread do Euro diminuído em relação ao spread dos EUA, o que é pouco comum. Isto pode ter ocorrido em parte porque a Europa está mais exposta à desaceleração da China, às forças cíclicas e aos problemas da cadeia de abastecimento, mas estes devem começar a dissipar-se. Analisando bem, os spreads da notação BB do Euro são cerca de 3,5x os do rating BBB, bem acima dos níveis históricos.

Martha Metcalf afirmou: “As tendências do rating devem permanecer favoráveis, com ganhos realizados das “estrelas em ascensão” reafetados ao segmento de alto rendimento. Isto também reduz a duração geral ou o risco de taxas de juro no alto rendimento. Mas é preciso ter paciência, estar pronto para quando a dispersão aumentar e as avaliações forem mais atrativas.”

Os spreads do alto rendimento dos mercados emergentes estão muito distantes dos seus congéneres do mercado desenvolvido e há maior dispersão, com uma proporção significativamente maior de negociação dos mercados emergentes com spreads acima de 600 e até mesmo de 800 pontos-base. Isto implica uma gama maior de oportunidades ao nível dos títulos.

Angus Hui referiu: “As avaliações de crédito com grau de investimento asiáticas são apoiadas por fundamentos estáveis e em melhoria, enquanto o alto rendimento oferece abundantes oportunidades idiossincráticas de seleção de títulos. Vemos oportunidades em energias renováveis na Índia, enquanto na Indonésia as avaliações de novas emissões são menos interessantes. Alguns setores na China enfrentam riscos de medidas para reduzir os empréstimos e somos particularmente seletivos em relação a indústrias do setor de alto rendimento.

“Os spreads de crédito asiáticos devem estabilizar na primeira metade de 2022, mas podem não convergir para as médias históricas, pelo menos a curto prazo, já que os investidores continuam a mostrar-se cautelosos devido aos riscos políticos da China.”

Julien Houdain disse: “Vemos uma ampla melhoria nos fundamentos empresariais dos mercados emergentes e, potencialmente, uma estabilização ao nível macroeconómico, mas o quadro é bastante idiossincrático.”

Saida Eggerstedt observou oportunidades potenciais na China numa perspetiva de investimento em sustentabilidade: “A China tem de recuperar do atraso na descarbonização, tendo passado anos como uma potência de crescimento. Isso exigirá um investimento em grande escala em toda a cadeia de valor. A emissão de obrigações verdes e ASG aumentou em 2021, mas principalmente no setor imobiliário. Em 2022, também examinaremos títulos ASG de outros setores, como o das energias renováveis, que permitem à China substituir o carvão por fontes de energia sustentáveis ou empresas de peças automóveis opcionais. Na vertente social, as obrigações que facilitam o acesso a serviços básicos serão bem recebidas por investidores de impacto como nós.”

Authors

Topics