Perspetivas para 2022: Economia global

O economista principal da Schroders, Keith Wade, dá a sua opinião sobre as perspetivas para a economia global em 2022, em que o crescimento deve abrandar após um 2021 muito forte.

Authors

- 2022 deve ser outro bom ano para o crescimento, embora a recuperação deva permanecer instável.

- A retirada antecipada dos apoios de emergência terá um papel importante na definição das perspetivas.

- Os riscos incluem inflação acima do esperado e crescimento mais fraco.

O surgimento da variante Ómicron do coronavírus voltou a lembrar-nos das incertezas que permanecem em torno da pandemia global. Apesar disso, esperamos que 2022 seja mais um bom ano para o crescimento uma vez que a economia global continua a sua recuperação. No entanto, vemos um abrandamento do crescimento após um 2021 excecionalmente forte, dado que o apoio massivo oferecido pelos governos e bancos centrais durante as fases iniciais da pandemia começa a diminuir.

A inflação deve tornar-se mais moderada, mas os decisores políticos e os investidores enfrentam um período difícil até lá. A nossa projeção é de um crescimento do PIB global de 5,6% em 2021, seguido de um crescimento de 4,0% em 2022. A inflação global situa-se nos 3,4% para 2021, aumentando até 3,8% em 2022.

A recuperação económica após a pandemia foi diferente das recuperações económicas no passado. Isso gerou problemas imprevistos nas cadeias de abastecimento que têm sido afetadas por estrangulamentos. Também houve problemas com o mercado laboral, onde as empresas lutaram com a escassez de mão de obra. Os estrangulamentos e a escassez contribuíram para uma subida da inflação e dos salários acima do previsto.

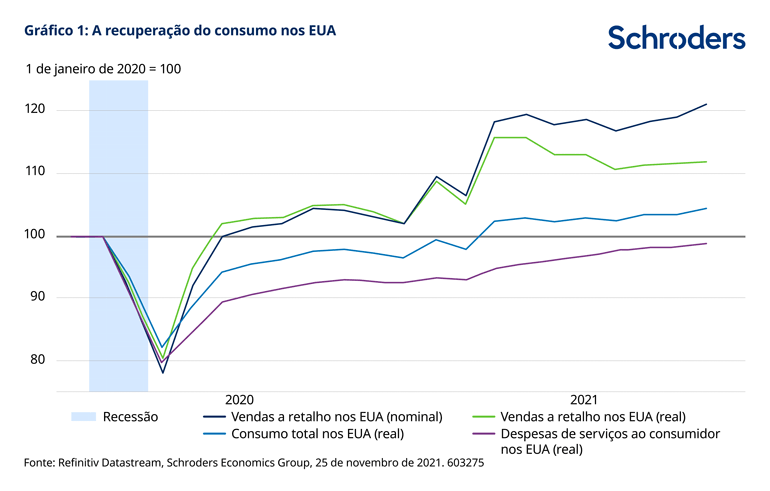

O caráter instável da recuperação pode ser visto nos números que acompanham os padrões de despesa do tão importante consumidor norte-americano (ver gráfico 1). Estes revelam que os volumes de vendas no comércio a retalho ou as vendas a retalho reais estão agora mais de 10% acima dos níveis anteriores à pandemia. Em contraste, as despesas reais do setor dos serviços permanecem cerca de 2% abaixo dos níveis pré-pandemia.

A recuperação foi desproporcionalmente impulsionada pelo setor dos bens de consumo, o que criou uma pressão extremamente forte nas cadeias de abastecimento e nos mercados de mercadorias. Foram necessários quatro anos e meio para os volumes de vendas a retalho ultrapassarem os níveis anteriores, após o fim da crise financeira global em 2009. Neste caso, demoraram 18 meses.

O impacto dos estrangulamentos é evidente na recente perda de ímpeto nos volumes de vendas no comércio a retalho. Esta perda reflete principalmente o impacto do aumento da inflação, com os retalhistas que enfrentam uma oferta mais limitada a conseguirem repercutir o aumento que houve nos seus próprios custos. Em termos nominais, as vendas continuaram a aumentar e estão cerca de 20% acima dos níveis pré-pandémicos.

O aumento da taxa de inflação reflete um desequilíbrio entre a oferta limitada e a forte procura. Embora os bancos centrais não possam intervir na primeira (por exemplo, agilizar a entrega das cargas ou, no caso das energias renováveis, tornar o vento mais forte), podem restaurar o equilíbrio, uma vez que dispõem das ferramentas para lidar com a intensa procura.

O apoio da política monetária desaparece em 2022

Esperamos que a retirada dos apoios de emergência por parte dos bancos centrais e governos desempenhe um papel importante na definição da atividade económica em 2022. As colossais medidas de estímulo fiscal (investimento estatal e políticas tributárias destinadas a apoiar as economias a curto prazo) de resposta à pandemia já estão a diminuir nos EUA e no Reino Unido.

Embora o investimento estatal continue forte, a política orçamental geral será menos favorável em 2022. Este facto não é surpreendente depois da generosidade fiscal de 2021 devido à situação de “choque e pavor”. Nos EUA, o Acordo Bipartidário de Infraestruturas começará no próximo ano e o maior pacote Build Back Better, atualmente em tramitação no Congresso, deverá ajudar (se for aprovado no Senado). O “impulso de crescimento” geral da política orçamental, no entanto, será menor do que em 2021.

No Reino Unido a situação é semelhante. Os impostos sobre as sociedades e sobre o rendimento das pessoas singulares devem aumentar no próximo ano, juntamente com contribuições mais elevadas para a segurança social (impostos sobre os salários).

Em contraste, a área do euro destaca-se, pois as despesas fiscais devem permanecer fortes devido ao plano de recuperação da Europa. O estímulo é ligeiramente inferior ao de 2021, mas ainda é significativo. Enquanto isso, espera-se que a China mantenha o estímulo fiscal em 2022 através de maior endividamento da administração local, mas parte deste dever-se-á ao incentivo dado aos bancos para que concedam mais crédito.

Em relação ao apoio monetário (políticas de curto prazo dos bancos centrais destinadas a estimular as economias), também vemos um movimento menos positivo nos EUA e no Reino Unido. Aqui, os bancos centrais estão a cessar os programas de flexibilização quantitativa (QE) relacionados com a pandemia, utilizados para injetar dinheiro diretamente no sistema financeiro. O Banco de Inglaterra (BoE) e a Reserva Federal dos EUA (Fed) também estão preparados para aumentar as taxas de juro.

Esperamos que o BoE aumente as taxas em dezembro de 2021 (quando o seu programa de flexibilização quantitativa da era Covid estiver também a atingir a sua dimensão máxima) e em fevereiro de 2022. Enquanto isso, prevê-se que uma paciente Reserva Federal aumente as taxas em dezembro do próximo ano, depois de retirar totalmente as compras de ativos em junho (estas compras de ativos são os meios pelos quais muitos bancos centrais injetaram dinheiro no sistema financeiro ao abrigo da flexibilização quantitativa). Prevemos depois que as taxas de juro em ambas as economias aumentem ainda mais em 2023.

A nossa apreciação é que a política do banco central passe de positiva para neutra (ao invés de negativa), já que as taxas de juro ainda estão baixas em relação à taxa de “equilíbrio”. Quando uma economia está em plena capacidade, esta é a taxa necessária para evitar quer um estímulo excessivo (e possivelmente pressões inflacionárias indevidas) quer um estímulo deficitário (possivelmente resultando numa contração económica e no risco de deflação).

Procura privada prestes a acelerar?

Estas alterações não são uma surpresa, já que o apoio teve de cessar assim que a recuperação se consolidou. No entanto, para que o crescimento seja mantido, precisamos de ver uma transferência dos governos e dos bancos centrais para o setor privado.

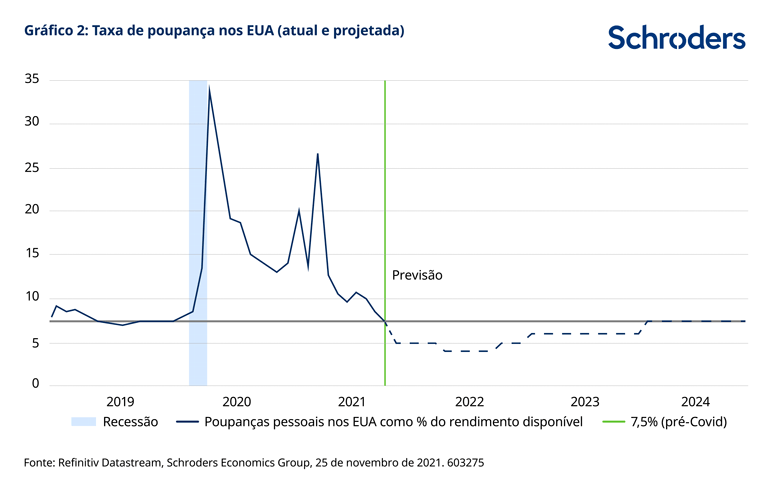

Nesta frente, o consumidor é fundamental e aqui pensamos nas famílias que gastarão as poupanças que acumularam durante os confinamentos. Na prática, isto significaria uma queda na taxa de poupança abaixo da média do período pré-pandemia de 7,5% à medida que o excedente das poupanças é gasto (ver gráfico 2, abaixo).

A taxa de poupança dos EUA já caiu significativamente em 2021, mas é fundamental para o consumo que continue a diminuir em 2022. Isto deve-se à contração nos rendimentos reais devido ao aumento da inflação, embora esperemos que a inflação norte-americana e global se torne mais moderada no segundo semestre do próximo ano.

A situação na área do euro e no Reino Unido é semelhante, embora estimemos que as famílias nessas economias estejam numa fase inicial de redução do excedente das poupanças. Avaliar a situação na China é mais difícil devido à falta de dados, mas acredita-se que haja menos excedente de poupanças do que no Ocidente.

Resultados divergentes das políticas

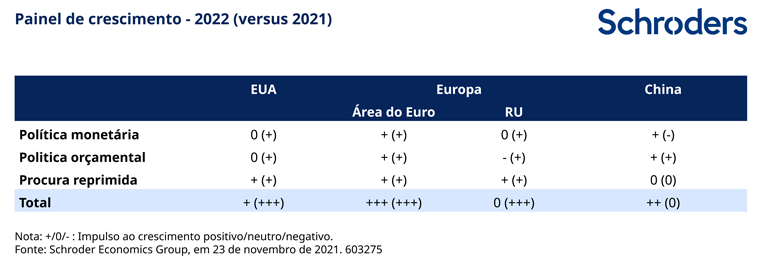

Para cada um dos principais blocos económicos, classificámos os diferentes componentes da política monetária e orçamental e o potencial de procura reprimida. Com base nisso, vemos variações consideráveis entre 2021 e 2022 para os EUA e o Reino Unido, de estímulo máximo a uma postura mais modesta ou neutra. A área do euro permanece mais estável, ao passo que a China se inclina na direção de mais estímulos, tanto do lado monetário como fiscal (ver tabela abaixo).

Prevemos que a divergência entre os EUA/Reino Unido e a área do euro/China crie oportunidades nos mercados cambiais e de obrigações. Também observamos muitas incertezas em torno da inflação e do crescimento, principalmente as resultantes dos estrangulamentos da cadeia de abastecimento e da persistência da escassez de mão de obra. Um maior crescimento salarial traduzido nos custos e nos preços pode resultar numa inflação superior ao esperado e num crescimento mais fraco, com o risco de um resultado “estagflacionário”.

O surgimento da variante Ómicron ocorreu depois de concluirmos as nossas previsões, mas aumenta claramente o risco de novas restrições à atividade e de novas perturbações do lado da oferta. Nesta fase, é muito incerto avaliar o impacto macro. Sabemos apenas que aumenta os riscos estagflacionários na economia mundial.

Authors

Topics