Perspetivas para 2022: Mercados emergentes

O abrandamento do crescimento na China e a retirada gradual de estímulos por parte da Reserva Federal contribuíram para uma perspetiva relativamente pessimista para os mercados emergentes. Poderá a "música de fundo" mudar em 2022?

Authors

- Ao aproximarmo-nos de 2022, os mercados emergentes estão mais bem preparados para lidar com a Covid-19 do que há um ano.

- O crescimento económico está a abrandar após o aumento pós-pandemia, entre a desaceleração na China e as políticas monetárias e fiscais mais rigorosas noutros países de mercados emergentes.

- Se as pressões inflacionárias diminuírem, o mesmo deverá acontecer à restritividade da política monetária.

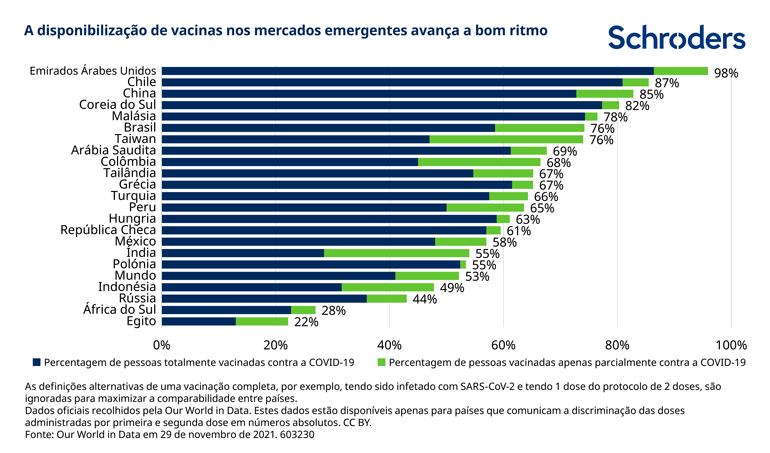

À medida que avançamos para 2022, é muito encorajador que a taxa de vacinação nos mercados emergentes (ME) tenha registado uma aceleração acentuada, mesmo que novas variantes como a Ómicron ainda possam representar um risco. A vacinação ajudou a apoiar o crescimento económico, mas é improvável que isto se repita em 2022.

A desaceleração do crescimento dos principais ME foi já assimilada pelos mercados, que a incorporaram durante 2021. Com efeito, existe a possibilidade de os ME surpreenderem pela positiva no próximo ano.

Os gestores das carteiras de mercados emergentes da Schroders estão a acompanhar de perto as perspetivas em termos de inflação e a probabilidade de uma inflexão. Estão igualmente a tentar identificar um ponto de inflexão em termos de crescimento económico na China.

O risco geopolítico também é alvo de um acompanhamento contínuo. E há várias eleições importantes, começando com a Coreia do Sul em março e culminando com as eleições presidenciais do Brasil em outubro.

Economias de mercados emergentes

David Rees, economista sénior de Mercados Emergentes:

A ameaça de novas variantes apresenta um risco contínuo ao qual devemos estar atentos, como ilustra a incerteza em relação à Ómicron, e estas podem mudar as perspetivas de maneira bastante dramática. A grande maioria dos ME está em vias de vacinar grandes proporções da sua população nos próximos meses. Este facto deverá ser claramente positivo para a recuperação em curso da atividade económica. Melhores resultados na luta contra a Covid seriam uma boa notícia para os mercados emergentes e deveriam beneficiar em particular as economias baseadas em serviços, especialmente aquelas que dependem fortemente do turismo.

No entanto, não há como escapar do facto de que o crescimento económico dos mercados emergentes será mais lento em 2022. Muitas das economias já recuperaram para os níveis pré-pandémicos e isso naturalmente torna mais difícil sustentar taxas de crescimento acima da tendência. Em 2021, o crescimento foi favorecido pela baixa base de comparação do ano passado, e isso é quase uma garantia de taxas expansão mais lentas em 2022. Para além destas questões técnicas, existem alguns motivos fundamentais para esperar que o crescimento desacelere.

As revisões em baixa das nossas projeções de crescimento para o mercado desenvolvido significam que é provável que a procura por produtos manufaturados diminua ao longo deste ano. O comércio global é um importante impulsionador do crescimento dos mercados emergentes e, embora a reposição de inventários pós-pandémica por parte das empresas possa servir de suporte a curto prazo, as taxas excecionais de crescimento das exportações observadas durante 2021 provavelmente não serão sustentáveis. É provável que isso seja negativo para as pequenas economias abertas dos mercados emergentes na Ásia, em partes da Europa Central e Oriental, bem como para o México.

As perspetivas mais fracas para a China terão provavelmente implicações em determinados mercados emergentes. Por exemplo, se a atividade moderada do setor imobiliário levar a uma procura mais fraca por matérias-primas, como metais industriais, isso afetaria as exportações das economias da América Latina e da África Subsariana.

Dentro dos mercados emergentes, a política monetária e fiscal mais rigorosa terá um peso cada vez maior sobre o crescimento. O forte aumento da inflação dos mercados emergentes, que sufocou muitos mercados emergentes em 2021 e forçou os bancos centrais a aumentos relativamente agressivos das taxas de juro, deve diminuir. No entanto, o aumento das taxas costuma pesar sobre a atividade com um desfasamento de seis a nove meses. Combinada com a possibilidade de alguma contenção fiscal, à medida que os governos tentam reparar os danos às posições orçamentárias causados pela pandemia, uma maior restritividade da política poderá ser um obstáculo significativo à atividade. Em última análise, isso poderá significar que os bancos centrais não adotam toda a restritividade que é descontada pelos mercados, abrindo uma janela de oportunidade para os investidores nos mercados locais.

Assim, prevemos que o crescimento do PIB dos mercados emergentes diminua dos previstos 6,5% em 2021, para aproximadamente 4,5% em 2022. Se estivermos corretos, é improvável que o crescimento dos ME ultrapasse o de alguns mercados desenvolvidos. E embora isso não deva ser uma surpresa total para os investidores, um prémio de crescimento tão limitado normalmente cria um cenário complicado para os mercados.

Ações de ME

Tom Wilson, responsável pelas Ações de Mercados Emergentes

O estímulo global em resposta à pandemia está agora a diminuir, com o crescimento da liquidez a cair e a iminente retirada gradual de estímulos pelos EUA. A antecipação de condições monetárias mais restritivas pressionou o dólar dos EUA, o que é um obstáculo para a situação financeira dos países emergentes. Os estrangulamentos, as perturbações no mercado de trabalho, os aumentos nos preços da energia e a recuperação económica pós-Covid também criaram uma inflação mais persistente do que o previsto, o que tem vindo a gerar receios de estagflação.

Tem havido uma normalização contínua em todo o mundo, sustentada pela distribuição das vacinas, bem como pelos elevados níveis de imunidade pós-infeção. A penetração da vacina nos ME está a alcançar os níveis dos mercados desenvolvidos, enquanto estudos, inclusivamente na Índia, mostram níveis elevados de imunidade natural pós-infeção com Covid. Em geral, tal deve resultar em menos restrições futuras à atividade, permitindo que os estrangulamentos sejam solucionados e reduzindo as interrupções no fabrico e na logística em 2022.

Entretanto, a retirada dos estímulos e o enfraquecimento da procura reprimida podem reduzir as pressões inflacionárias e acalmar os receios de estagflação. Obviamente, as novas variantes representam um risco contínuo, especialmente se contornarem as vacinas existentes e levarem a taxas de mortalidade mais elevadas, podendo alterar substancialmente as perspetivas.

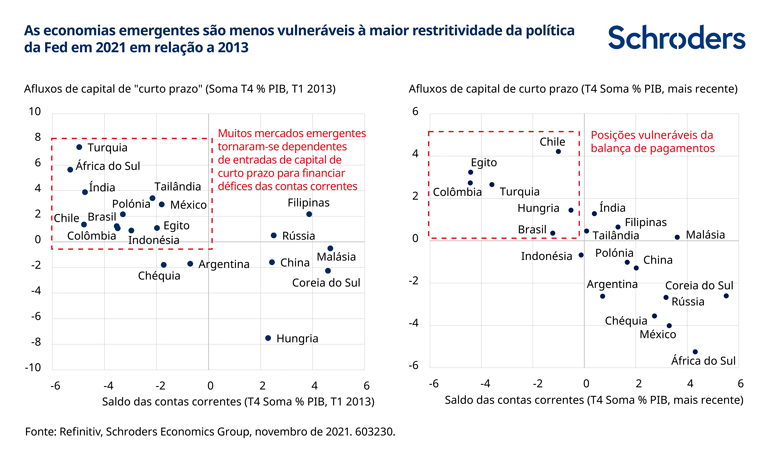

A maior restritividade da política da Reserva Federal pode ser um obstáculo contínuo, mas os mercados emergentes estão mais resilientes do que no último ciclo de aumentos das taxas por parte da Reserva Federal, como ilustram os gráficos a seguir. As contas externas estão normalmente em boa forma, o recente afluxo de capital tem sido menos "quente" do que em 2013, as moedas dos mercados emergentes de um modo geral parecem baratas e as taxas de rendibilidade da dívida local dos países emergentes são relativamente atraentes.

A disponibilidade reduzida de crédito na China está a fazer-se sentir. As condições económicas estão a piorar devido a um impulso de crédito negativo, à mudança de 12 meses nos novos empréstimos como percentagem do PIB e às amplas medidas regulamentares. Estas últimas geraram incertezas no mercado e tiveram um impacto económico direto através do setor imobiliário. Esperamos que existam mais políticas de incentivo e que o impulso do crédito avance e recupere. Também acreditamos que o ruído em torno das regulamentações pode ter atingido o seu nível máximo.

Normalmente, o impulso do crédito afeta a atividade económica com um desfasamento de nove meses, como mostra o gráfico abaixo, sugerindo que a economia chinesa permanecerá fraca até meados do próximo ano. No entanto, no segundo semestre de 2022, há potencial para a melhoria das perspetivas macroeconómicas da China. Embora os lucros das empresas sejam afetados pela desaceleração do crescimento deste ano, os mercados estão a adotar uma abordagem prospetiva e podem começar a descontar uma recuperação.

Riscos para 2022

Os principais riscos para as previsões incluem a geopolítica, as novas variantes da Covid-19 capazes de contornar as vacinas, um cenário em que a inflação não se mostre transitória e o caminho futuro para a regulamentação na China. O último ponto relaciona-se com os objetivos de "prosperidade comum" do governo, em termos de enfrentar a desigualdade e melhorar a mobilidade social. O ritmo das novas iniciativas parece ter diminuído, mas continuamos a acompanhar os desenvolvimentos de perto, em particular antes do Congresso Nacional do Partido no quarto trimestre do próximo ano.

Avaliações

Em conjunto, as avaliações dos mercados emergentes não estão baratas em relação aos valores históricos. No entanto, isso oculta variações consideráveis em termos de país, setor, ações e estilo de investimento. Também há alguma incerteza sobre os lucros das empresas no próximo ano, decorrente das pressões sobre crescimento económico, alimentadas pela maior restritividade da política monetária. As avaliações em comparação com os EUA, no entanto, parecem mais atrativas, embora várias moedas dos mercados emergentes pareçam cada vez mais baratas.

Com o aproximar de 2022, poderemos começar a ver um cenário mais positivo. A política monetária antecipou um aumento da inflação e as taxas reais parecem atrativas. Caso a pressão inflacionária diminua, poderá haver espaço para uma flexibilização monetária. Enquanto isso, há potencial para que a economia da China comece a melhorar.

Países a acompanhar

Em termos da nossa atual preferência de mercado, mantemos uma visão relativamente menos favorável sobre a China, embora tenhamos reduzido a escala da nossa subponderação em ações nos últimos meses. Embora continuemos a ver uma promessa de longo prazo na Índia, sustentada pelo progresso das reformas, as avaliações caras continuam a moderar a nossa apetência.

Por outro lado, gostamos do mercado emergente da Europa de Leste da Polónia e Hungria, onde o crescimento económico é forte e as avaliações são razoáveis. A Rússia é um mercado que privilegiamos, dadas as avaliações baratas e porque é beneficiária dos preços mais elevados das matérias-primas. Porém, os riscos geopolíticos persistem e, com as tensões com o Ocidente recentemente a aumentar, estamos a acompanhar os acontecimentos de perto.

O Brasil também pode apresentar uma oportunidade em 2022 - as avaliações refletem um risco político elevado e uma inflexão na inflação pode criar espaço para uma flexibilização da política monetária no final do próximo ano. Continuamos com uma sobreponderação em relação à Coreia devido a uma ampla seleção de oportunidades de ações e às avaliações atrativas.

Dívida de mercados emergentes

James Barrineau, responsável pela Estratégia Global de Dívida de Mercados Emergentes

O lançamento oficial do programa de redução da compra de obrigações pela Reserva Federal é um culminar adequado num ano em que os investidores em dívida de mercados emergentes lutaram fortemente com flashbacks da reação dos mercados à redução das políticas expansivas levadas a cabo pela Fed em 2013. Desta vez, não pensamos que os investidores estejam a olhar para dois anos fracos como 2013-2015, já que a Fed segue um formato semelhante.

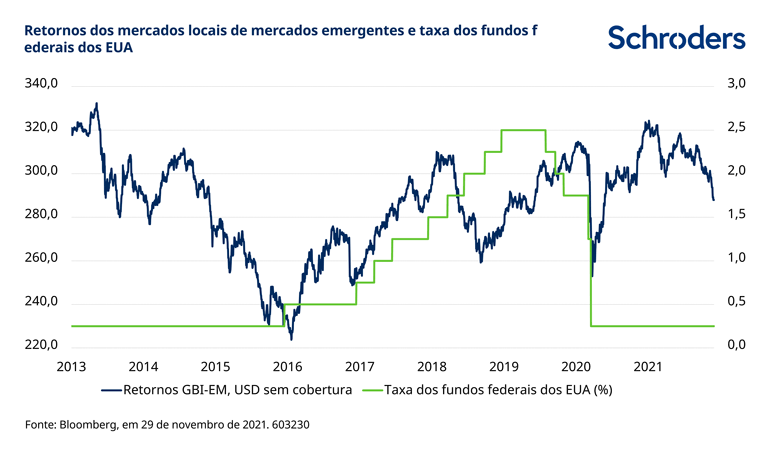

Embora os investidores possam temer os efeitos do aumento das taxas de juro nos Estados Unidos, os mercados são mecanismos de desconto e muito já foi incorporado. Como mostra o gráfico a seguir, o início do último ciclo de aumentos em dezembro de 2015 coincidiu com uma recuperação dos retornos do mercado local para os investidores que durou dois anos. Este ciclo - desde falar sobre redução gradual dos estímulos, passando pela redução gradual efetiva, até à sua eliminação - deverá ser muito mais curto, sugerindo que uma alta percentagem das perdas foram incorporadas.

O dólar está 18% mais alto do que no início do ciclo anterior. Os bancos centrais dos mercados emergentes têm procedido preventivamente a aumentos há muitos meses, ampliando a diferença das taxas nominais com o mundo desenvolvido. E as moedas, em geral, nunca recuperaram totalmente os níveis reais de avaliação anteriores ao primeiro ciclo de retirada gradual de estímulos. As avaliações são muito mais otimistas desta vez.

Se a inflação atingir taxas mais moderadas e regressar aos níveis-alvo dos bancos centrais em 2022, as perspetivas para os investidores em dívida de mercados emergentes em moeda local podem ser muito promissoras. Ao longo deste ano, as taxas de rendibilidade (yields) do mercado local da dívida de mercados emergentes, medidas pelo GBI-EM Global Diversified Index, aumentaram de 4,2% para 5,65% à medida que os ciclos de aumentos avançavam. O diferencial (spread) - ou diferença na taxa de rendibilidade - para títulos de dívida pública de prazo semelhante disparou para pouco mais de 430 pontos-base.

Os bancos centrais de maior credibilidade, como o da Rússia e do México, serão provavelmente os primeiros a travar os aumentos. Outros na Europa Central e no Brasil levarão mais meses para controlar as tendências da inflação. Os países asiáticos estão mais próximos da credibilidade do mercado desenvolvido do que outras regiões de mercados emergentes e, embora as yields locais sejam mais baixas, a volatilidade da moeda também é muito mais moderada. Ao longo de 2022, esperamos que praticamente todas as classes de ativos tenham concluído os ciclos de aumentos e fiquem com as taxas de juro reais bastante acima dos seus homólogos dos mercados desenvolvidos, talvez com os ciclos de cortes de taxas a entrar em cena.

As moedas terão de cooperar com uma visão otimista das taxas para que a maior parte dos investidores sejam atraídos para o investimento. A estabilidade do renminbi da China, onde as taxas reais - ou seja, líquidas de inflação - são as mais positivas na classe de ativos, sinaliza que as taxas positivas são um chamariz poderoso, apesar de emissões soberanas significativas. Também favorecemos a Malásia e a Indonésia na região por motivos idênticos. O rublo russo parece quase à prova de bala com fortes contas externas. Na América Latina, o México destaca-se pela proximidade com os EUA e pela ausência de tensões fiscais.

Do lado da dívida denominada em dólares, as perspetivas são menos promissoras. Na dívida com investment grade de mercados emergentes, o diferencial de rendimento para os títulos de dívida pública dos EUA é historicamente baixo, embora ainda ofereça uma recuperação modesta face à dívida dos países desenvolvidos com classificação semelhante, com estabilidade ancorada. Os spreads das obrigações de alto rendimento dos mercados emergentes são mais apelativos do que o alto rendimento dos EUA, mas carecem de um ambiente operacional estável. Ser ativo e ter uma abordagem seletiva é fundamental. Alguns créditos com notação mais baixa terão algumas dificuldades com requisitos de financiamento e com a necessidade de contenção orçamental (muitos países subsaarianos e fronteiriços). Outros podem não ser candidatos ao incumprimento, mas terão dificuldades com a política de recuperar a sustentabilidade da dívida à medida que o crescimento e o consumo diminuem.

Authors

Topics