Previsões para 2019: Ações Europeias

As ações europeias podem permanecer voláteis em 2019, mas isto poderá criar oportunidades para investidores que procuram empresas subvalorizadas.

Authors

- Após um 2018 fraco, as ações europeias têm avaliações modestas, os balanços parecem estar saudáveis e consideramos a rentabilidade de dividendos atrativa.

- Setores como o de hardware tecnológico e o automóvel estão com preços a níveis da recessão, mas a economia continua a expandir-se.

- O regresso da inflação é uma pressão estrutural que poderia beneficiar setores anteriormente pouco procurados, como o das telecomunicações e o financeiro.

Rory Bateman, Diretor para as Ações do Reino Unido e Europa:

O cenário económico global para 2019 parece mais desafiante visto que nos aproximamos das fases finais deste ciclo económico. O mercado acionista já incorporou o abrandamento, o que originou retornos dececionantes na maior parte das regiões em 2018.

Acreditamos que a economia europeia deverá desfrutar de um crescimento acima da tendência no ano que se avizinha em virtude da tardia recuperação pós-crise em comparação com o resto do mundo e a expansão contínua do consumo interno. Os investidores podem aceder a ações

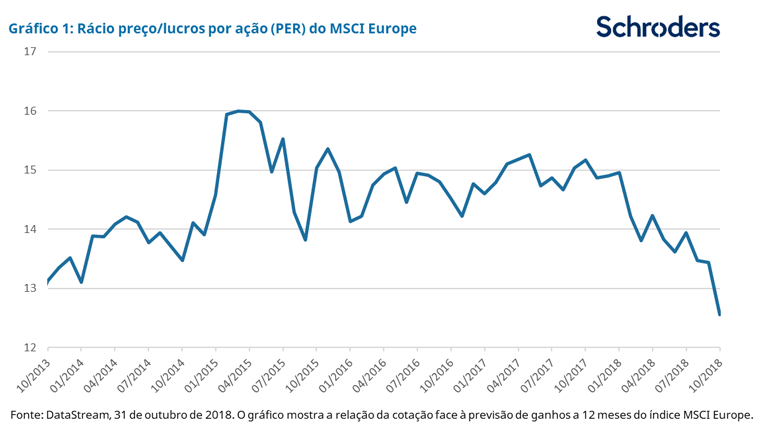

europeias com a avaliação mais baixa dos últimos cinco anos1 (ver gráfico 1) após o declínio do mercado registado durante 2018.

Nos últimos meses, temos visto uma maior volatilidade global devido a guerras comerciais, crescentes taxas de juro nos EUA e à retirada progressiva dos estímulos quantitativos na Europa.

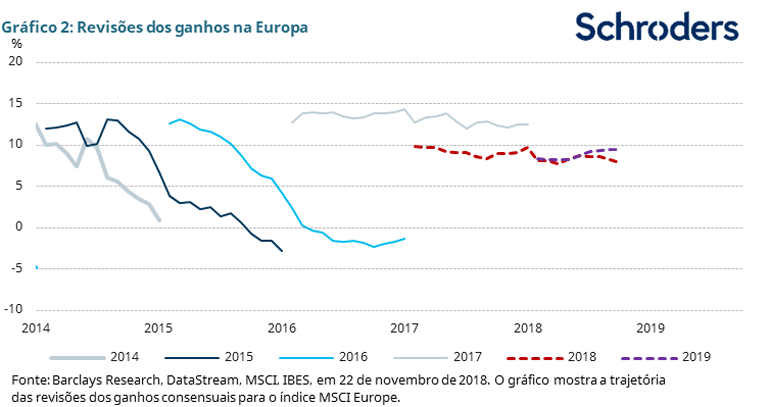

Além disso, a Alemanha, em particular, tem crescido abaixo das expectativas. Isto deve-se principalmente a alterações na regulamentação sobre as emissões do gasóleo para a indústria automóvel. No entanto, temos a sensação de que o problema industrial alemão é temporário e, portanto, ajudará a garantir o crescimento positivo dos lucros das empresas em 2019 (ver gráfico 2).

O gráfico mostra o crescimento positivo dos lucros em 2018 e expectativas realistas para 2019.

As previsões incluídas não devem servir de base a decisões, não são garantidas e referem-se apenas à data de publicação. As previsões e pressupostos podem ser afetados por fatores económicos externos ou outros.

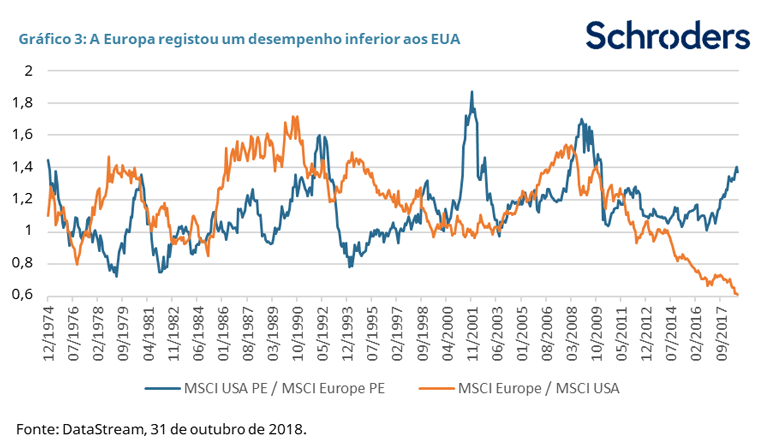

Muitas vezes discutimos a diferença das avaliações entre os EUA e a Europa. No momento que atravessamos, o desconto do rácio preço/lucros por ação (PER) na Europa parece extremo.

Embora as empresas europeias não tenham beneficiado da bonança da recompra de ações2 registada nos EUA, a rentabilidade de dividendos das ações europeias está muito saudável nos 3,7% (MSCI Europe, em 31 de outubro de 2018) e os balanços das empresas, em geral, estão de boa saúde.

O gráfico 3 abaixo mostra os múltiplo PER atual do mercado dos EUA versus o europeu (linha azul); os EUA estão a transacionar a um prémio significativo relativamente à Europa - próximo de picos históricos. A linha laranja ilustra o significativamente fraco desempenho do mercado europeu, em comparação com os EUA (ambos em USD).

É de esperar que as inevitáveis incertezas políticas na Europa proporcionem aos investidores oportunidades para comprar ações selecionadas a níveis atrativos. Atualmente, o sentimento internacional face às ações europeias é extremamente cético, dados os receios relacionados com o Brexit e com o orçamento italiano. A história do mercado bolsista mostra que tais momentos de sentimento extremo podem ser uma boa oportunidade para adotar uma abordagem contrária. Alguns investidores podem, portanto, considerar uma afetação tática de curto prazo às ações europeias.

Dito isto, o timing é sempre difícil. A nossa experiência está na identificação de empresas subvalorizadas que esperamos venham a proporcionar fortes retornos no médio a longo prazo. Estamos atualmente a explorar um elevado número de ações atrativas devido às avaliações interessantes e aos crescentes níveis de volatilidade.

O valor dos investimentos e o rendimento proveniente destes pode aumentar ou diminuir e os investidores podem não conseguir recuperar a quantia originalmente investida.

Martin Skanberg, Gestor do Fundo, Ações europeias:

Há nuvens no horizonte económico à medida que nos aproximamos de 2019 e isto resultou, recentemente, numa volatilidade exagerada do mercado. O posicionamento nos mercados tornou-se muito defensivo, com os investidores a preferirem a segurança sentida em setores como o de bens de consumo corrente em detrimento daqueles mais intimamente associados com o ciclo económico, como é o caso do setor industrial.

Num momento de receio no mercado, é anticonsensual preferir estes setores e ações economicamente mais sensíveis, mas são estes que, na nossa opinião, se escolhidos corretamente, têm capacidade para registar o melhor desempenho em qualquer retoma. Estamos a procurar as áreas do mercado onde vemos valor, bem como sensibilidade ao ciclo económico.

Por exemplo, setores como o de hardware tecnológico ou o automóvel estão avaliados a níveis que sugerem estarmos numa ligeira recessão. No entanto, a economia dos EUA está a registar um bom desempenho e a economia da zona euro continua a expandir-se, embora mais lentamente do que no início de 2018. O atual posicionamento muito defensivo do mercado poderia rapidamente inverter-se.

Ao mesmo tempo, procuramos ações que possam proporcionar crescimento e/ou uma subida da cotação independentemente do ambiente geral do mercado. Isto levou-nos a focarmo-nos em histórias de mudança empresarial. Os exemplos incluem empresas que estão subvalorizadas face aos seus pares, ou onde a estrutura empresarial é demasiado complicada e, portanto, o mercado atribui ao negócio uma avaliação com desconto. Tais oportunidades são sempre interessantes, desde que sintamos que existe uma estratégia credível para desbloquear este valor e que a cotação já não reflita a oportunidade.

James Sym, Gestor do Fundo, Ações europeias:

Os investidores enfrentam um ambiente de mercado em mudança à medida que nos aproximamos de 2019 e uma caraterística crucial disto é o regresso da inflação. A evidência subjetiva diz-nos que muitas empresas europeias estão a enfrentar um mercado de trabalho cada vez mais restrito, necessitando por isso de pagar salários mais altos para atrair e manter os funcionários. Entretanto, o subinvestimento desde a crise financeira global combinado com um estável crescimento económico significa que muitas empresas têm agora as fábricas ao ritmo máximo e, por isso, precisam de investir em mais capacidade.

Ambos os fatores são inflacionários e poderiam pesar sobre as empresas que obtiveram bons resultados no ambiente de taxas de juro e inflação baixas. Pode uma empresa ainda crescer se não for capaz de acrescentar novos trabalhadores ou nova capacidade? Pensamos que os investidores terão de encontrar um tipo diferente de empresa à medida que a subida da inflação se vai enraízando.

O setor financeiro poderia beneficiar do novo ambiente inflacionário visto que pode atualizar a taxa que cobra sobre empréstimos e outros produtos. A subida das receitas deve ser mais rápida do que os custos com pessoal e as empresas financeiras beneficiariam do crescimento do volume à medida que a economia continuar a expandir-se. Dentro do setor financeiros, preferimos as seguradoras; continua a ser importante ser-se seletivo quando se investe em bancos europeus.

O setor das telecomunicações é outro que deverá beneficiar com a subida da inflação. As infraestruturas já lá estão e o aumento dos salários significa que os consumidores conseguem suportar preços mais altos. Da mesma forma, os setores de consumo cíclico – como os fabricantes de automóveis – estão atualmente avaliados a preços muito baixos e poderiam beneficiar de um consumidor mais confiante em 2019.

Vemos este retorno da inflação como um fator estrutural incorporado - o resultado de anos de subinvestimento e de pressão sobre os salários. O importante, como investidores, é identificar antecipadamente este ambiente em mudança antes que se torne óbvio para todo o mercado.

As opiniões atrás descritas incluem previsões e, não havendo garantia de que quaisquer previsões ou opiniões se iráo concretizar, estas não deverão servir de base a decisões. Nada no presente material deve ser interpretado como aconselhamento ou recomendação.

Considerações sobre os riscos

O valor dos investimentos e o rendimento proveniente destes pode aumentar ou diminuir e os investidores podem não conseguir recuperar a quantia originalmente investida.

A cotação dos títulos flutua diariamente com base em muitos fatores, incluindo notícias genéricas, económicas e sobre o setor ou a empresa em causa.

Os investimentos concentrados num conjunto limitado de regiões geográficas, setores industriais e mercados podem resultar em grandes alterações no valor, tanto para cima como para baixo, o que poderá afetar negativamente o desempenho.

1 O gráfico mostra o rácio preço/lucros por ação (PER) que é o coeficiente para avaliar uma empresa que mede a sua atual cotação em relação aos seus lucros por ação.

2 Uma recompra, também conhecida como recompra de ações, dá-se quando uma empresa compra as suas próprias ações em circulação para reduzir o número de ações disponíveis no mercado.

Informação Importante

Os pontos de vista e as opiniões descritos são da Rory Bateman, Diretor para as Ações do Reino Unido e Europa, Martin Skanberg, Gestor do Fundo, Ações Europeias, e da James Sym, Gestor do Fundo, Ações Europeias, e podem não representar necessariamente pontos de vista expressos ou reflectidos noutras comunicações, estratégias ou fundos da Schroders.

Este documento destina-se apenas a fins informativos. O material não deve ser interpretado como uma oferta ou solicitação à compra ou venda de qualquer instrumento financeiro ou título ou para adotar qualquer estratégia de investimento. A informação facultada não pretende ser consultoria de investimento, recomendação de investimento ou análise sobre investimentos e não tem em conta as circunstâncias específicas de qualquer destinatário. O material não se destina a fornecer nem deverá servir de base a aconselhamento contabilístico, jurídico ou fiscal. As informações contidas neste documento são consideradas fiáveis, mas a Schroders não garante a integralidade ou exatidão das mesmas. Não se aceita qualquer responsabilidade por erros de facto ou opinião. Os pontos de vista e informações contidos neste documento não devem servir de base a decisões de investimento individuais e/ou estratégicas.

O desempenho anterior não é um indicador confiável dos resultados futuros. O valor das ações e o seu rendimento podem cair ou crescer e os investidores podem não recuperar o montante originalmente investido.

A Schroders será responsável pelo tratamento dos seus dados pessoais. Para obter informação sobre a forma como a Schroders poderá processar os seus dados pessoais, consulte a nossa Política de Privacidade em www.schroders.com/en/privacy-policy ou mediante pedido na eventualidade de não ter acesso a esta página na internet.

Publicado por Schroder Investment Management (Europe) S.A., 5, rue Höhenhof, L-1736 Senningerberg, Luxemburgo. Número de Registo B 37.799.

As previsões indicadas no documento são o resultado de modelação estatística, baseada numa série de pressupostos. As previsões estão sujeitas a um elevado nível de incerteza relativamente a fatores de mercado e económicos futuros que podem afetar o desempenho futuro real. As previsões são fornecidas para fins informativos à data de hoje. Os nossos pressupostos podem mudar materialmente com alterações nos pressupostos subjacentes que possam ocorrer, entre outras coisas, uma vez que as condições económicas e de mercado se alteram. Não assumimos qualquer obrigação de lhe fornecer atualizações ou alterações a estes dados, visto que os pressupostos, as condições económicas e de mercado, os modelos ou outros fatores se alteram.

Os dados de terceiros são detidos ou licenciados pelo fornecedor dos dados, não podendo ser reproduzidos ou extraídos e utilizados para qualquer outro fim sem o consentimento do fornecedor dos dados. Os dados de terceiros são fornecidos sem garantias de qualquer tipo. O fornecedor dos dados e o emitente do presente documento declinam qualquer responsabilidade relacionada com os dados de terceiros. O Prospeto e/ou ww.schroders.pt contêm exonerações de responsabilidade adicionais aplicáveis aos dados de terceiros.

Authors

Topics