Previsões para 2020: Ações europeias

As ações sensíveis ao ciclo económico podem oferecer oportunidades à medida que os investidores começam a focar-se na recuperação que se avizinha.

Authors

- Os governos podem aumentar a despesa, mas o desempenho do mercado bolsista não depende disso.

- O desfasamento das avaliações entre as diferentes áreas do mercado tornou-se muito significativo.

- Os setores de interesse incluem a indústria transformadora, os serviços de petróleo e gás e a banca.

Martin Skanberg, Gestor do Fundo, Ações europeias:

Em 2019, têm sido muitos os motivos para não se gostar das ações europeias: guerras comerciais, Brexit e fraco crescimento económico, para referir apenas três. Mas isto não impediu o mercado acionista de registar valorizações: o índice MSCI EMU de ações da zona euro apreciou cerca de 24% desde o início do ano (FactSet, em 29 de novembro).

Do mesmo modo, no que diz respeito ao próximo ano, pensamos ser importante não deixar que o ruído em torno da política e do comércio nos distraia da oportunidade de investimento.

O facto de as ações da zona euro serem mal-amadas é patente nas significativas saídas desta classe de ativos este ano. Não obstante, há indícios de que tal começa a melhorar, com o ritmo de saídas a abrandar. O regresso dos investidores à classe de ativos pode ser uma importante fonte de suporte para as ações em 2020.

Estarão os governos a abrir os cordões à bolsa?

O Banco Central Europeu (BCE) já anunciou mais medidas de flexibilização, incluindo um regresso à aquisição de ativos. O importante é ver se cada um dos países irá seguir o exemplo em termos de estímulos orçamentais. Com a antiga diretora do FMI, Christine Lagarde, agora à frente do BCE, será interessante observar se ela tentará persuadir os governos a fazerem mais para promover o crescimento.

A grande questão é a Alemanha. Politicamente é difícil, dadas as restrições nas despesas. Todavia, a Alemanha arrisca tornar-se pouco competitiva em termos de impostos sobre o rendimento de particulares e empresas à medida que outros países promulgam reduções nos impostos.

O aumento da despesa pública parece ser a via óbvia para combater a ameaça política do populismo. Outra opção é investir para proteger o ambiente. A Alemanha tem o seu Novo Acordo Ecológico que reúne um amplo apoio público.

O desempenho do mercado acionista não depende do apoio político

Mas mesmo sem a potencial ajuda da política monetária ou orçamental, há áreas do mercado acionista europeu que, na nossa opinião, podem vir a ter um bom desempenho em 2020. Em geral, as ações da zona euro continuam a ter avaliações mais baixas do que as suas congéneres nos EUA. O MSCI EMU tem um rácio de cotação/lucros por ação (PER) de 17,5x comparado com o PER de 19,1x do S&P 500 (FactSet, em 29 de novembro de 2019).

No entanto, também existe uma diferença acentuada dentro na zona euro. O rácio cotação/lucros por ação (PER) é uma medida de avaliação das empresas, que divide o preço atual das ações de uma empresa pelos lucros por ação (EPS) previstos. Um valor menor significa uma empresa mais barata.

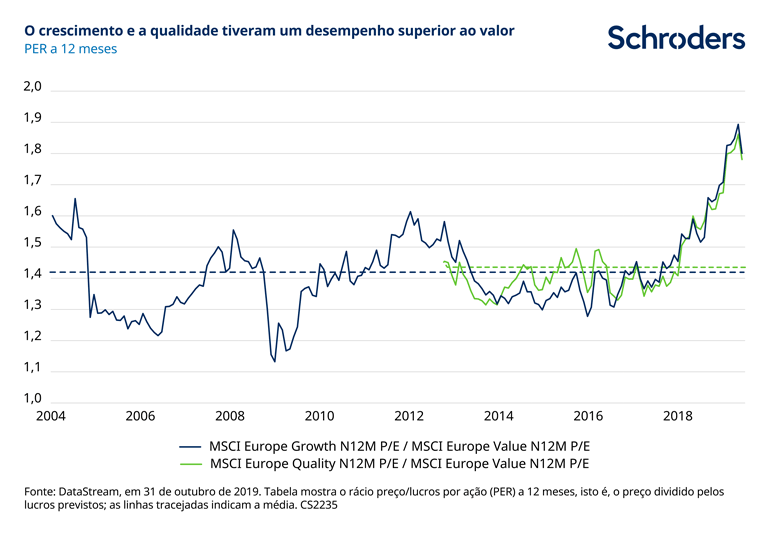

De um modo geral, as empresas que oferecem crescimento, que têm caraterísticas defensivas e são consideradas como tendo baixa volatilidade, viram o mercado valorizar bastante as suas ações nos últimos anos. Este é particularmente o caso quando são comparadas com as ações de “valor” (para obter uma definição dos termos, consulte o final deste artigo). Esta divergência é mostrada no gráfico abaixo.

As ações do setor de alimentação e bebidas são um exemplo disto. As avaliações de muitas destas ações tornaram-se tão elevadas que qualquer deceção relativamente ao crescimento as deixa vulneráveis a uma forte reação do mercado. No recente período de divulgação dos lucros do 3º trimestre houve alguns exemplos de empresas defensivas de crescimento que não atingiram as previsões e que viram as suas ações serem severamente punidas pelo mercado.

Por outro lado, as empresas mais sensíveis ao ciclo económico, especialmente as expostas à indústria transformadora, tornaram-se pouco valorizadas pelo mercado.

Os dados económicos da indústria transformadora continuam fracos. Todavia, a recente melhoria no desempenho do preço das ações com avaliações baixas e economicamente sensíveis pode ser um sinal de que o mercado está a começar a olhar para além da fraqueza atual e a concentrar-se na recuperação que se avizinha.

James Sym, Gestor do Fundo, Ações europeias:

À medida que avançamos para 2020, a grande questão na mente de todos os investidores em ações europeias é saber se a rotação do mercado, que levou a que recentemente o ‘valor’ tivesse registado um desempenho forte, irá continuar. O índice MSCI EMU Value proporcionou um retorno de 9,0% nos últimos três meses, comparado com os 6,9% do índice MSCI EMU Growth (FactSet, em 29 de novembro).

Acreditamos que a recuperação do ‘valor’ se deveu ao posicionamento (dado que muitos investidores tinham antes evitado esta parte do mercado) e agora os dados económicos terão um papel maior a desempenhar. Pensamos estar à beira de uma mudança de regime nos mercados, suportada pela mudança de mentalidade dos decisores políticos à medida que a política expansionista em matéria orçamental e de despesa volta a constar do menu.

As avaliações relativas permanecem excessivas. Tal deveria garantir que uma mudança na liderança do mercado – afastando-se da qualidade/crescimento e rumo ao valor – seja viável (consulte o final do artigo para ver as definições).

Acreditamos que os nossos pontos fortes estão na seleção de ações e na utilização de uma estrutura focada no ciclo de negócios para ajudar a identificar áreas pouco privilegiadas do mercado que podem potencialmente registar um desempenho superior num período de três anos. Passámos bastante tempo no continente a visitar fábricas e a reunirmo-nos com as administrações. Juntando aquilo que nos foi dito pelas administrações e o que observamos nos dados económicos, temos agora maior perceção do que se passa nos mercados locais europeus.

Sementes da recuperação europeia

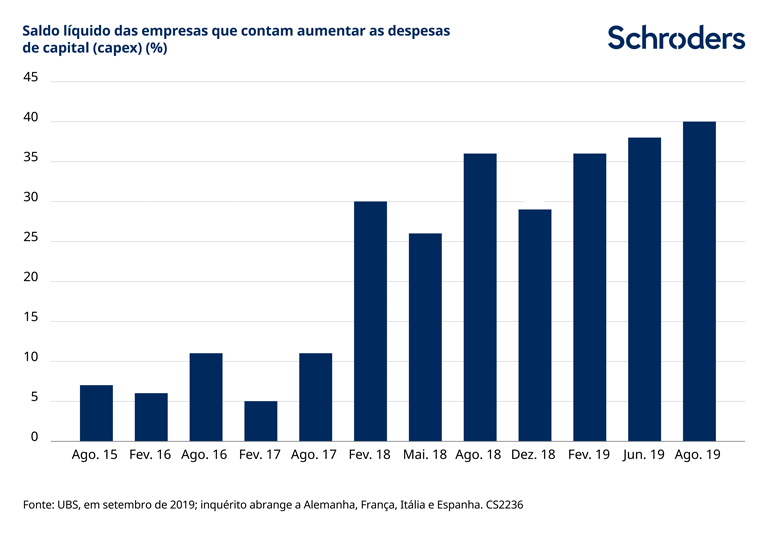

Um dado corroborado pelas conversas com as administrações das empresas é que as empresas europeias estão a investir mais do que nos anos anteriores. O gráfico abaixo mostra que o saldo líquido das empresas que esperam aumentar o investimento (despesas de capital) nos principais mercados da Europa se situa em níveis elevados.

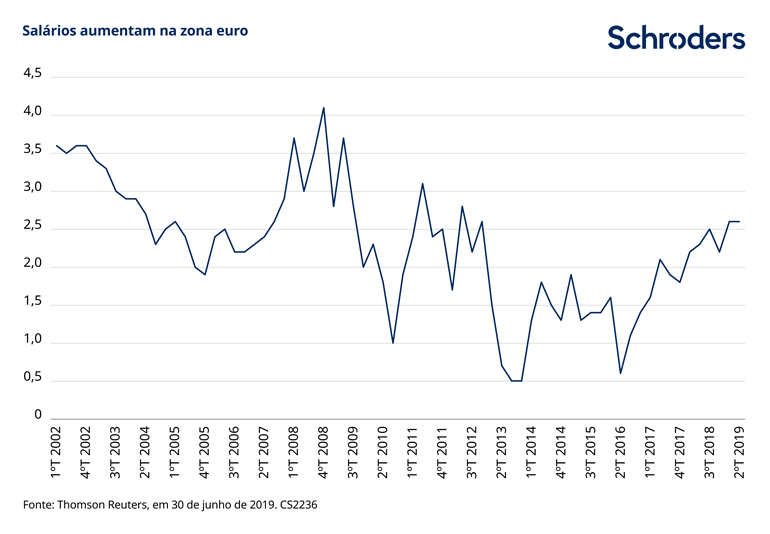

Entretanto, o consumidor parece mais forte, com os salários a aumentarem e o desemprego a cair. As sementes de uma recuperação europeia estão a ser lançadas, com os europeus a terem um pouco mais de dinheiro nos bolsos.

Com isto em mente, onde vemos as oportunidades?

Oportunidades em ações sensíveis ao ciclo

O ‘valor’ cíclico parece aliciante para começar. Isto significa ações subvalorizadas que são sensíveis ao ciclo económico. Na nossa opinião, estamos num ponto de viragem no ciclo, com uma recuperação global mais sincronizada esperada para 2020.

Uma opção clássica do ciclo de negócios é comprar ações economicamente sensíveis quando os índices dos gestores de compras (PMI) estão baixos e o consenso é pessimista. Os PMI são pesquisas prospetivas de tendências nos setores da indústria transformadora e dos serviços e estão aos níveis fracos registados pela última vez na crise financeira global. Portanto, o nosso processo de ciclo de negócios aponta para uma inclinação cíclica.

O que nos leva para algumas áreas do mercado muito mal-amadas. Acreditamos que o setor de petróleo e gás tem um potencial significativo, nomeadamente os serviços de petróleo e gás, onde muitas empresas estão a ser negociadas com avaliações bastante baixas. Não obstante, acreditamos que possam estar nas fases iniciais de uma recuperação com as cotações diárias das plataformas a melhorarem e com as maiores empresas petrolíferas a aumentarem o investimento.

A banca é outra área que achamos aliciante. Muitos bancos tornaram-se pouco valorizados pelo mercado devido ao argumento de que as taxas de juro baixas (e a correspondente rendibilidade baixa das obrigações) estão a esmagar as margens de lucro muito além de qualquer esperança de regresso a curto prazo aos proveitos significativos. Contudo, as rendibilidades não têm de oscilar muito para que o sentimento de confiança mude. Apoiamos particularmente os bancos europeus com modelos de negócio fortes e quotas de mercado razoáveis.

Outras áreas do mercado, mais valorizadas, também têm histórias aliciantes de ações, como é o caso das tecnológicas. Os semicondutores tiveram um forte desempenho este ano e empresas selecionadas podem valorizar ainda mais. Áreas como o software e os serviços informáticos também podem oferecer oportunidades.

Glossário de termos:

Ações de valor (value) são aquelas que são negociadas a um preço inferior àquele que as suas variáveis fundamentais, como dividendos ou lucros, indicam que valem.

Nos últimos anos, as ações de valor ficaram para trás, uma vez que os investidores favoreceram o crescimento (growth) e as ações de alta qualidade. As ações de crescimento (growth) são aquelas cujas vendas e/ou lucros aumentam a uma taxa superior à média do mercado. Os critérios de qualidade incluem avaliações da credibilidade da administração e da solidez do balanço.

Considerações sobre os riscos

Os investimentos concentrados em regiões geográficas, setores da indústria e mercados podem resultar em grandes mudanças no valor que podem afetar negativamente o desempenho.

O valor dos investimentos e o rendimento proveniente destes podem aumentar ou diminuir e os investidores podem não conseguir recuperar a quantia originalmente investida.

Se não tiver a certeza de que um investimento é o mais adequado, fale com um consultor financeiro independente.

Informação Importante

Os pontos de vista e as opiniões descritos são do(s) autor(es) e podem não representar necessariamente pontos de vista expressos ou refletidos noutras comunicações, estratégias ou fundos da Schroders.

Este documento destina-se apenas a fins informativos. O material não deve ser interpretado como uma oferta ou solicitação à compra ou venda de qualquer instrumento financeiro ou título ou para adotar qualquer estratégia de investimento. A informação facultada não pretende ser consultoria de investimento, recomendação de investimento ou análise sobre investimentos e não tem em conta as circunstâncias específicas de qualquer destinatário. O material não se destina a fornecer nem deverá servir de base a aconselhamento contabilístico, jurídico ou fiscal. As informações contidas neste documento são consideradas fiáveis, mas a Schroders não garante a integralidade ou exatidão das mesmas. Não se aceita qualquer responsabilidade por erros de facto ou opinião. Os pontos de vista e informações contidos neste documento não devem servir de base a decisões de investimento individuais e/ou estratégicas.

O desempenho anterior não é um indicador confiável dos resultados futuros. O valor das ações e o seu rendimento podem cair ou crescer e os investidores podem não recuperar o montante originalmente investido.

A Schroders será responsável pelo tratamento dos seus dados pessoais. Para obter informação sobre a forma como a Schroders poderá processar os seus dados pessoais, consulte a nossa Política de Privacidade em www.schroders.com/en/privacy-policy ou mediante pedido na eventualidade de não ter acesso a esta página na internet.

Publicado por Schroder Investment Management (Europe) S.A., 5, rue Höhenhof, L-1736 Senningerberg, Luxemburgo. Número de Registo B 37.799.

As previsões indicadas no documento são o resultado de modelação estatística, baseada numa série de pressupostos. As previsões estão sujeitas a um elevado nível de incerteza relativamente a fatores de mercado e económicos futuros que podem afetar o desempenho futuro real. As previsões são fornecidas para fins informativos à data de hoje. Os nossos pressupostos podem mudar materialmente com alterações nos pressupostos subjacentes que possam ocorrer, entre outras coisas, uma vez que as condições económicas e de mercado se alteram. Não assumimos qualquer obrigação de lhe fornecer atualizações ou alterações a estes dados, visto que os pressupostos, as condições económicas e de mercado, os modelos ou outros fatores se alteram.

Os dados de terceiros são detidos ou licenciados pelo fornecedor dos dados, não podendo ser reproduzidos ou extraídos e utilizados para qualquer outro fim sem o consentimento do fornecedor dos dados. Os dados de terceiros são fornecidos sem garantias de qualquer tipo. O fornecedor dos dados e o emitente do presente documento declinam qualquer responsabilidade relacionada com os dados de terceiros. O Prospeto e/ou ww.schroders.pt contêm exonerações de responsabilidade adicionais aplicáveis aos dados de terceiros.

Authors

Topics